Wat is Common Size Income Statement?

In "winst- en verliesrekening van gemeenschappelijke grootte" wordt elk van de regelitems in de winst- en verliesrekening van het betreffende bedrijf gepresenteerd als een percentage van de totale omzet. Opgemerkt moet worden dat het slechts een soort presentatietechniek is die deel uitmaakt van de verticale analyse van financiële overzichten die voornamelijk door financiële managers wordt gebruikt om de prestaties van een onderneming te beoordelen, zoals:

- Het kan worden gebruikt om de prestaties van bedrijven te vergelijken met een variërende schaal van operaties, omdat deze techniek het basiseffect elimineert door de cijfers in percentages uit te drukken.

- Het kan worden gebruikt om de trend in de prestaties van een bedrijf over perioden te beoordelen.

- Het maakt het ook mogelijk om de relatie tussen elk van de kostenrekeningen in de winst-en-verliesrekening en de totale omzet vast te stellen, en hoe elke kosten de algehele winstgevendheid van een bedrijf beïnvloedt.

Formule

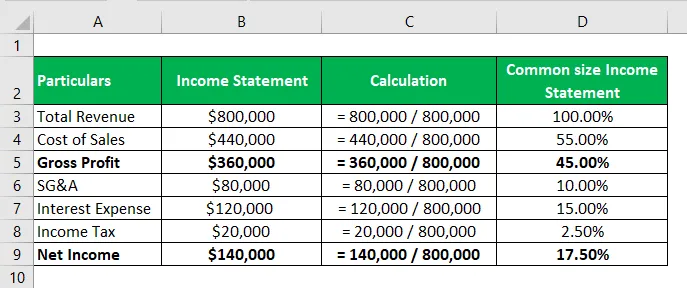

Er bestaat geen dergelijke formule voor het afleiden van een winst- en verliesrekening met een gemeenschappelijke grootte. Het is eerder een methode waarbij een afzonderlijke kolom wordt gemaakt en alle regelitems in de winst- en verliesrekening worden gedeeld door de totale omzet en in de bijbehorende aangrenzende afzonderlijke cel worden geplaatst. Het wordt gepresenteerd als een percentage. De onderstaande tabel geeft een korte illustratie.

Voorbeelden van gemeenschappelijke omvang winst- en verliesrekening (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening beter te begrijpen.

U kunt deze Excel-sjabloon met standaard inkomensverklaring hier downloaden - Excel-sjabloon met algemene inkomensverklaringVoorbeeld 1

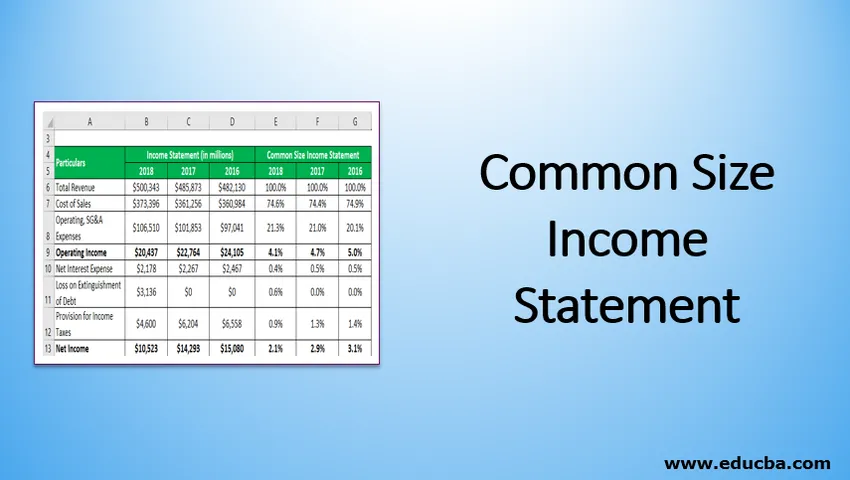

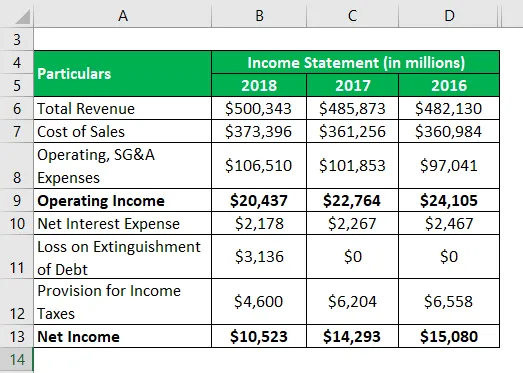

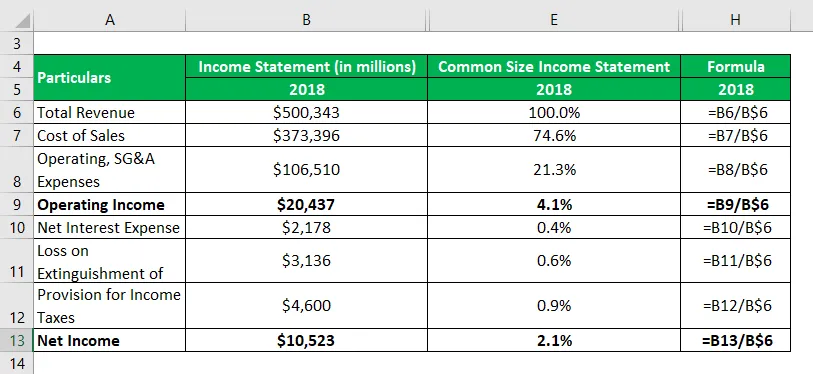

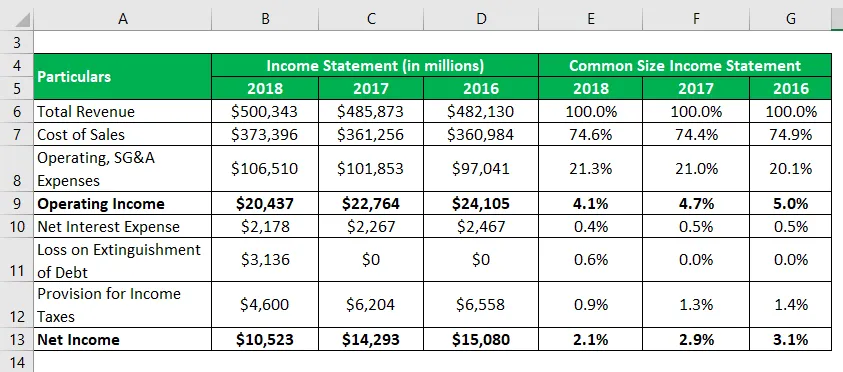

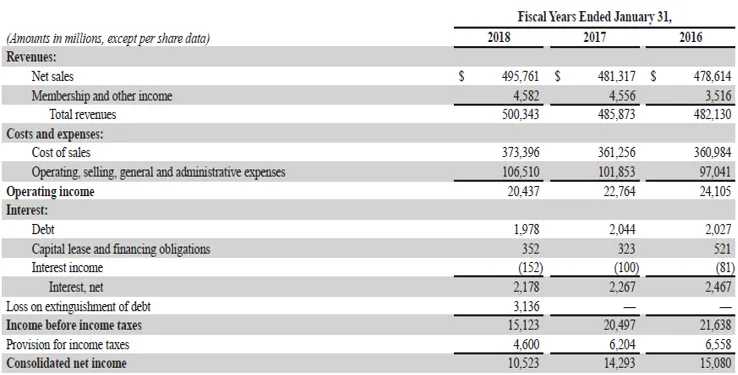

Laten we het voorbeeld nemen van het jaarverslag van Walmart Inc. voor het jaar 2018 om de berekening te illustreren van een winst- en verliesrekening met een gemeenschappelijke omvang. Geef ook commentaar op de trend in enkele van de belangrijkste kostencomponenten in de afgelopen drie jaar.

Oplossing:

Common Size Resultatenrekening wordt berekend als

bereken op dezelfde manier voor de jaren 2017 en 2016.

In de bovenstaande tabel is te zien dat de operationele winstmarge de afgelopen drie boekjaren geleidelijk is gedaald, voornamelijk als gevolg van een stijging van de operationele en VAA-kosten. Anderzijds is de daling van het nettoresultaat in 2017 in lijn met die van het bedrijfsresultaat, terwijl de daling in 2018 voornamelijk werd gevoed door het eenmalige verlies op schuldaflossing. Als analist kunt u de reden achter de dalende trend nader onderzoeken, mits u meer informatie heeft.

Bronlink: Walmart Inc. Balans

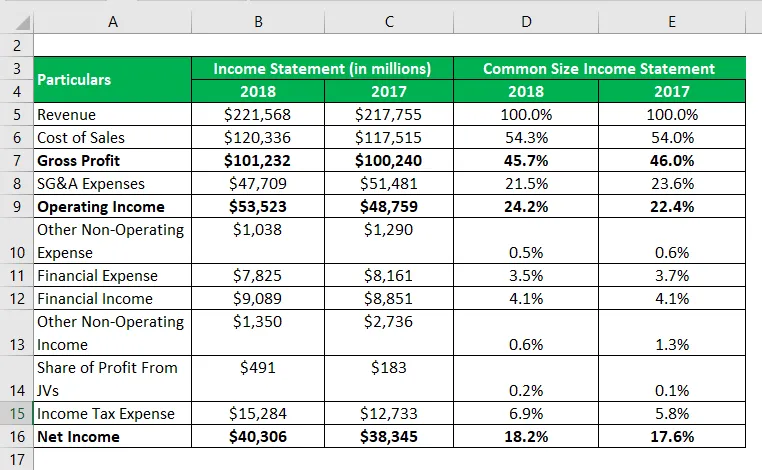

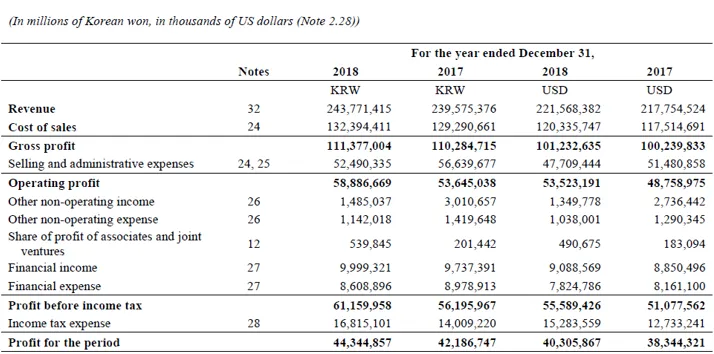

Voorbeeld 2

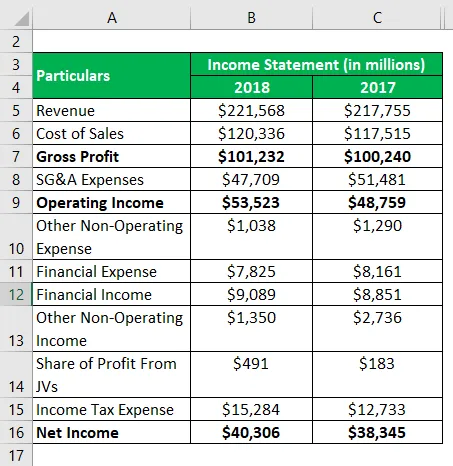

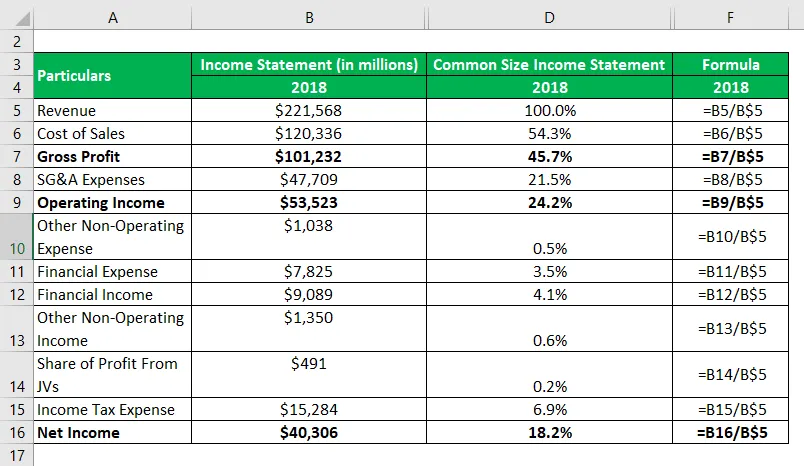

Laten we het voorbeeld nemen van het jaarverslag van Samsung voor het jaar 2018 om de berekening te illustreren van een winst-en-verliesrekening met een gemeenschappelijke omvang.

Oplossing:

Common Size Resultatenrekening wordt berekend als

bereken op dezelfde manier voor de jaren 2017.

Bronlink: Samsung Inc. Balans

voordelen

Enkele grote voordelen zijn:

- Het kan het begrip van de impact van alle regelitems van de winst-en-verliesrekening op de winstgevendheid van het bedrijf vergemakkelijken, aangezien het deze weergeeft in termen van het percentage van de totale omzet.

- Het helpt bij het beoordelen van de trend in elk regelitem van de winst- en verliesrekening over perioden. Elke ongebruikelijke variatie kan gemakkelijk worden geïdentificeerd met behulp van deze techniek.

- Het kan worden gebruikt om de financiële prestaties van verschillende entiteiten te vergelijken, ongeacht de schaal van de operatie zoals uitgedrukt in percentage.

nadelen

Enkele van de grote nadelen zijn:

- Sommige experts vinden inkomensoverzichten met een normale omvang nutteloos omdat er geen goedgekeurde standaardbenchmark is voor het aandeel van elk item.

- Een vergelijkend onderzoek op basis van een gemeenschappelijke winst- en verliesrekening is misleidend als de voorbereidingsmethode niet consistent is.

beperkingen

Enkele van de belangrijkste beperkingen zijn:

- Het vergemakkelijkt het besluitvormingsproces niet door het ontbreken van een goedgekeurde standaardbenchmark.

- Men kan het risico van windowdressing van financiële overzichten niet afschrijven omdat de werkelijke cijfers niet nodig zijn, omdat de analyse beperkt is tot het percentage.

- Soms faalt het ook om de kwalitatieve elementen te identificeren tijdens de evaluatie van de prestaties van een bedrijf.

- Het kan misleidend zijn voor een bedrijf dat wordt beïnvloed door seizoensgebonden schommelingen.

Conclusie

Er kan dus worden geconcludeerd dat de methode voor het opstellen van een gemeenschappelijke winst- en verliesrekening helpt bij het vergemakkelijken van de taak van prestatievergelijking. Het helpt de analist om de kostenposten te identificeren die vooral de variatie in winst jaar na jaar bepalen. Verder maakt het ook peer-vergelijking en trendanalyse over tijdsperioden mogelijk.

Aanbevolen artikelen

Dit is een gids voor Common Size Income Statement. Hier bespreken we hoe de Common Size Income Statement te berekenen, samen met praktische voorbeelden. We bieden ook een downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Voorbeeld van inkomensverklaring

- Rendement op eigen vermogen

- Winst per aandeel

- Doel van de resultatenrekening