Verschil tussen debet versus krediet

De boekhoudkundige cijfers worden geregistreerd in twee verschillende soorten rekeningen, die een impact hebben op de financiële overzichten van een organisatie. Waar een debetrekening zich aan de linkerkant bevindt en de creditrekening zich aan de rechterkant bevindt.

Een boekhoudkundige boeking die een activa- of kostenrekening verhoogt of, met andere woorden, een passief- of aandelenrekening verlaagt, is een debetboeking. In een kredietinvoer is een boekhoudkundige boeking die een activa- of kostenrekening verlaagt of een passiva- of een vermogensrekening verhoogt, een kredietzijde-invoer.

Met een 'creditboeking wordt geregistreerd tegen de ene rekening' en een 'debetboeking wordt geboekt tegen de andere rekening' zijn de twee rekeningen die altijd worden beïnvloed, telkens wanneer een boekhoudkundige transactie wordt gecreëerd.

De rekening heeft een debetsaldo wanneer de totale schulden groter zijn dan het totale krediet, terwijl de rekening een creditsaldo heeft wanneer het totale krediet de totale schulden overschrijdt. Als geheel moet het totale aantal schulden gelijk zijn aan het totale aantal credits binnen het bedrijf wanneer het proefsaldo wordt opgesteld.

Een rekening met debetsaldi zijn rentelasten, banklening, bankrekening en kantoorbenodigdheden. De enige rekening met een creditsaldo is het eigen vermogen van de eigenaar. Het hebben van een proefbalans is een standaardindeling voor het opstellen van door accountants gebruikte financiële overzichten.

Voorbeeld: de hoeveelheid contant geld neemt toe als u de geldrekening debiteert. Het bedrag van de te betalen rekeningen neemt echter af als u de te betalen rekening debiteert.

Debet versus krediet heeft verschillende gevolgen voor verschillende soorten rekeningen, waardoor de verwarring ontstaat over de inherente betekenis van krediet of een debet. De brede soorten accounts zijn:

- Aandelenrekeningen: een krediet verhoogt het saldo en een debet vermindert het saldo.

- Activa-accounts: dit is het tegenovergestelde van het bovenstaande type account.

- Aansprakelijkheidsrekeningen: waarin beide het saldo verhogen.

Regels voor het Debet versus Credit:

- Terwijl wanneer krediet wordt toegevoegd, ze in hoeveelheid worden verminderd.

- Terwijl wanneer schulden aan hen worden toegevoegd, ze in hoeveelheid worden verminderd.

- In een typische zakelijke transactie moet het aantal afschrijvingen gelijk zijn aan het aantal credits. Anders is de boekhoudkundige transactie niet evenwichtig en wordt deze afgewezen.

Debet versus kredietinfographics

Hieronder staat het top 8 verschil tussen Debet versus Credit

Belangrijkste verschillen tussen debet versus krediet

Zowel Debet versus Credit zijn populaire keuzes in de markt; laten we een paar van de belangrijkste verschillen tussen debet versus kredietwaardigheid bespreken:

- Debet versus credit zijn het tegenovergestelde van elkaar. Wanneer schuld de rekening verhoogt, vermindert krediet in de meeste gevallen de rekening en vice versa. Alleen wanneer contanten als kapitaal in het bedrijfsleven worden geïntroduceerd, worden dit de belangrijkste uitzonderingen.

- Terwijl debitering meestal het gebruik van een account aangeeft, geeft credit daarentegen de bron van een ander account aan.

- Wanneer de actief- of kostenrekening toeneemt en de passief- of inkomstenrekening daalt, wordt de rekening gedebiteerd. Wanneer de actief- of kostenrekening daalt en de passief- of inkomstenrekening toeneemt, wordt de rekening gecrediteerd.

- Beide debet versus credit zijn de hoekstenen van een systeem met dubbele invoer waarbij het ene account niet kan bestaan zonder het andere.

- De ene is het effect van de andere, dat wil zeggen dat het debiteren van een rekening het effect is van het crediteren van een andere rekening en vice versa.

Head to Head Verschillen tussen Debet versus Credit

Hier zijn enkele van de belangrijkste verschillen tussen Debet versus Credit -

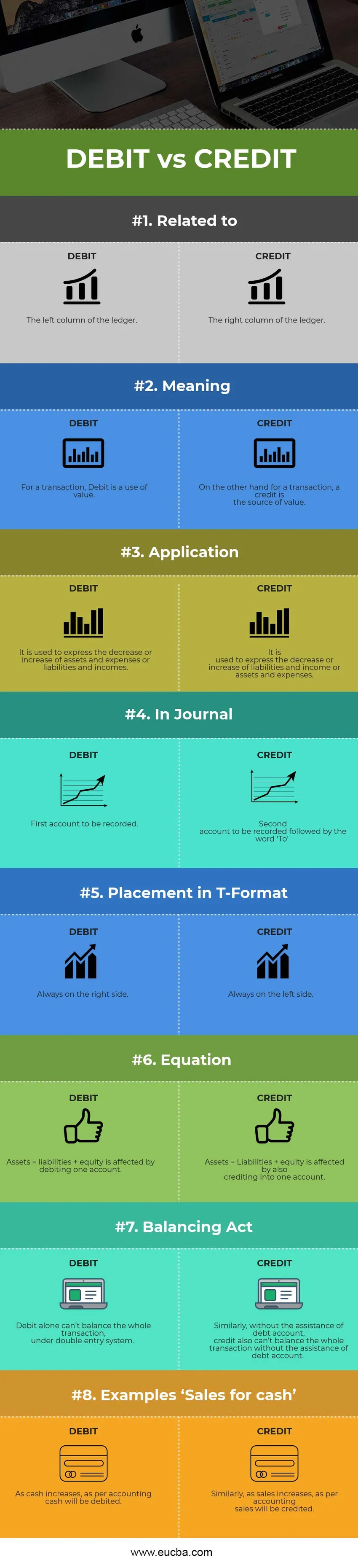

| De basis van een vergelijking tussen debet versus krediet | Debiteren | Credit |

| Gerelateerd aan | De linkerkolom van het grootboek | De rechterkolom van het grootboek |

| Betekenis | Voor een transactie is Debit gebruik van waarde. | Anderzijds is voor een transactie krediet de bron van waarde. |

| Toepassing | Het wordt gebruikt om de afname of toename van activa en kosten of passiva en inkomsten uit te drukken. | Het wordt gebruikt om de afname of toename van verplichtingen en baten of activa en uitgaven uit te drukken. |

| In Journal | Eerste account dat moet worden geregistreerd | Tweede account dat moet worden geregistreerd, gevolgd door het woord 'Aan' |

| Plaatsing in T-formaat | Altijd aan de rechterkant. | Altijd aan de linkerkant. |

| Vergelijking | Activa = passiva + eigen vermogen worden beïnvloed door één rekening te debiteren. | Activa = passiva + eigen vermogen wordt beïnvloed door ook creditering op één rekening. |

| Evenwichtsoefening | Debet alleen kan niet de hele transactie in evenwicht brengen, onder het systeem voor dubbele invoer. | Evenzo, zonder de hulp van een schuldenrekening, kan krediet ook niet de hele transactie in evenwicht brengen zonder de hulp van een schuldenrekening. |

| Voorbeelden 'Verkoop voor contant geld' | Naarmate contanten toenemen, wordt contant geld per boekhouding afgeschreven. | Evenzo, naarmate de omzet stijgt, worden boekhoudkundige verkopen bijgeschreven. |

Conclusie

Hoewel beide vormen van notatie zijn die in de boekhouding worden gebruikt om het saldo in rekeningen te hebben. Dat is de reden waarom in de wereld van boekhouding en boekhouding de rollen en definities van schuld versus krediet heel verschillend zijn. Zowel Debet versus Credit kan worden gebruikt om uw zakelijke transacties te meten als u ze goed begrijpt, voor de verschillende soorten accounts die binnen uw bedrijf worden gebruikt.

Afgekort als Dr. en Cr. Alle zakelijke transacties worden voornamelijk bijgehouden als debet versus credits waarbij schulden aan de linkerkant worden geregistreerd en credits aan de rechterkant in uw grootboek met behulp van een T-account. De bestemmingsrekening of de rekening waar geld naartoe gaat, wordt aan de linkerkant gedebiteerd en de bronaccount of de rekening waar geld vandaan komt, wordt meestal aan de rechterkant gecrediteerd. Het totale aantal afschrijvingen moet gelijk zijn aan het totale aantal credits, anders is een journaalboeking in het grootboek geldig. Als u wilt dat beide kanten van de journaalboeking soms gelijk zijn, moet u voor een bepaalde transactie meerdere afschrijvingen en credits gebruiken.

Waarom het Debet versus Credit in de loop van de tijd belangrijk is, is een essentiële vraag. De debet versus krediet in boekhouding hebben hun eigen belang en beide zijn even relevant en zorgen ervoor dat de financiële activiteiten van het bedrijf gemakkelijk kunnen worden begrepen.

Aanbevolen artikelen

Dit is een gids voor het grootste verschil tussen Debet versus Credit of Accounting. Hier bespreken we ook de belangrijkste verschillen met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Schuld versus eigen vermogen

- Kopen versus leasen

- Obligaties versus obligaties

- Boekhouding versus boekhouding

- Niet-gecorrigeerde proefbalans | Voordelen nadelen