Onderdeel - 6

In onze laatste tutorial hebben we terminal spot check begrepen. In dit artikel zullen we de kern van de kapitaalstructuur van het bedrijf bespreken.

Zoals in de vorige paragraaf is besproken, vereist een DCF een disconteringsvoet. De disconteringsvoet is een functie van het risico dat inherent is aan elk bedrijf en de industrie, de mate van onzekerheid met betrekking tot de verwachte kasstromen en de veronderstelde kapitaalstructuur. Over het algemeen variëren kortingspercentages tussen verschillende bedrijven en industrieën. Hoe groter de onzekerheid over de geprojecteerde kasstroom, hoe hoger de juiste disconteringsvoet en hoe lager de huidige waarde van de kasstromen.

Haal de kapitaalstructuur uit het jaarverslag

Voor het berekenen van de disconteringsvoet hebben we het aandeel van eigen vermogen en schuld in de kapitaalstructuur nodig met behulp van ons ABC-voorbeeld. Voor de berekeningen van de kapitaalstructuur hebben jaarverslagen van ABC ons de volgende informatie verstrekt over schulden en de aan aandelen gerelateerde items uit de voetnoten.

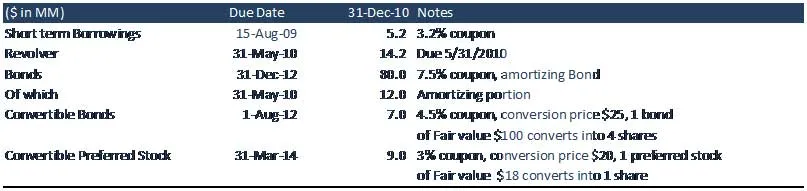

De kapitalisatietabel van ABC company is zoals hieronder weergegeven.

Inzicht in de kapitaalstructuur van het bedrijf

Kortlopende leningen:

Kortlopende leningen is een rekening in het kortlopende schuldengedeelte van de balans van een onderneming. Deze rekening bestaat uit alle schulden van een onderneming die binnen een jaar opeisbaar zijn. De schuld op deze rekening bestaat meestal uit kortlopende bankleningen die zijn afgesloten door een bedrijf. ABC moet binnen een jaar $ 5, 2 miljoen betalen, samen met de rente (coupon) van 3, 2%.

Revolver

Doorlopend krediet is een type krediet dat geen vast aantal betalingen heeft, in tegenstelling tot krediet op afbetaling. Voorbeelden van door consumenten gebruikte doorlopende kredieten zijn creditcards of kredietfaciliteiten. Doorlopende kredietfaciliteiten van bedrijven worden doorgaans gebruikt om liquiditeit te bieden voor de dagelijkse activiteiten van een bedrijf. In de context van bedrijf ABC hebben ze een vooraf goedgekeurde leningfaciliteit van maximaal $ 30 miljoen, maar ABC heeft slechts $ 14, 2 van de bank getrokken.

Aanbevolen cursussen

- Modelleringscursussen voor fusies

- Programma over kredietmodellering van Cipla

- Opleiding kredietonderzoek van de onderwijssector

- Certificatietraining in kredietonderzoek van FMCG-sector

Typische kenmerken van Revolverlening

- De lener kan geld gebruiken of opnemen tot een vooraf goedgekeurde kredietlimiet.

- De hoeveelheid beschikbaar krediet neemt af en neemt toe naarmate fondsen worden geleend en vervolgens worden terugbetaald.

- Het tegoed kan herhaaldelijk worden gebruikt.

- De lener betaalt alleen op basis van het bedrag dat hij daadwerkelijk heeft gebruikt of opgenomen, plus rente.

- De lener kan in de loop van de tijd terugbetalen (afhankelijk van eventuele minimale betalingsvereisten) of volledig op elk moment.

- In sommige gevallen is de lener verplicht om een vergoeding aan de geldschieter te betalen voor al het geld dat niet op de revolver staat; dit geldt met name voor doorlopende kredietfaciliteiten voor bedrijfsleningen

Bonds

Een obligatie is een schuldbewijs, waarbij de geautoriseerde emittent een schuld aan de houders verschuldigd is en, afhankelijk van de voorwaarden van de obligatie, verplicht is om rente (de coupon) te betalen en / of de hoofdsom op een later tijdstip terug te betalen, looptijd genoemd . Een obligatie is een formeel contract om geleend geld met vaste rente terug te betalen. Bedrijf ABC heeft een lening van $ 80 miljoen, waarvan ABC het afschrijvingsgedeelte van de obligatie moet terugbetalen, dat wil zeggen een terugbetaling van de hoofdsom van $ 12 miljoen binnen een jaar.

- Lange termijn = $ 80 - $ 12 = $ 68 (looptijd langer dan een jaar)

- Korte termijn = $ 12 miljoen (afschrijvingsgedeelte, aflossing hoofdsom)

Converteerbare Obligaties

Een converteerbare obligatie is een soort obligatie die de houder kan omzetten in gewone aandelen in de uitgevende onderneming of in contanten van gelijke waarde, tegen een overeengekomen prijs. Het is een hybride effect met op schulden gelijkende kenmerken. Hoewel het doorgaans een lage couponrente heeft, draagt het instrument extra waarde door de optie om de obligatie om te zetten in aandelen en daardoor deel te nemen aan verdere groei van de eigenwaarde van het bedrijf. De belegger ontvangt het potentiële voordeel van conversie naar eigen vermogen en beschermt tegelijkertijd het nadeel met de cashflow tegen couponbetalingen. In ABC hebben de converteerbare obligaties een nominale waarde van $ 100 en een couponrente van 4, 5% (rentelasten). De conversieprijs is $ 25, wat betekent dat elke obligatie wordt omgezet in 4 aandelen.

Rechtstreekse preferente aandelen

Preferente aandelen, ook preferente aandelen genoemd, is een speciaal aandeleneffect dat lijkt op eigenschappen van zowel een eigen vermogen als een schuldinstrument en in het algemeen wordt beschouwd als een hybride instrument. Voorkeursaandelen zijn senior (ie hogere rangorde) dan gewone aandelen, maar zijn ondergeschikt aan obligaties.

Preferente aandelen hebben meestal geen stemrecht, maar kunnen voorrang hebben op gewone aandelen bij de betaling van dividenden en bij liquidatie. Preferente aandelen kunnen een dividend bevatten dat wordt uitgekeerd voordat dividenden worden uitgekeerd aan houders van gewone aandelen.

Cumulatief versus niet-cumulatief preferente aandelen

Voorkeursaandelen kunnen cumulatief of niet-cumulatief zijn. Een cumulatief preferent aandeel vereist dat als een bedrijf geen dividend of enig bedrag onder de vermelde koers betaalt, het dit later moet goedmaken. Dividenden accumuleren met elke doorgegeven dividendperiode, die driemaandelijks, halfjaarlijks of jaarlijks kan zijn. Wanneer een dividend niet op tijd wordt aangekondigd, wordt gezegd dat het dividend is “gepasseerd” en dat alle doorgegeven dividenden op een cumulatief aandeel een achteraf dividend zijn. Een aandeel dat niet over deze functie beschikt, staat bekend als een niet-cumulatief of rechtstreeks preferent aandeel en alle dividenden die worden doorgegeven gaan voor altijd verloren als ze niet worden aangegeven.

Converteerbare preferente aandelen

Dit zijn voorkeurskwesties die de houders kunnen inwisselen voor een vooraf bepaald aantal gewone aandelen van het bedrijf. Deze uitwisseling kan op elk moment plaatsvinden dat de belegger kiest, afhankelijk van de conversieprijs. Het is een eenrichtingscontract, dus men kan de gewone aandelen niet terug converteren naar preferente aandelen.

In ABC is de nominale waarde (FV) van de preferente aandelen $ 18. Elke preferente aandelen worden omgezet in één gewoon aandeel tegen een conversieprijs van $ 20.

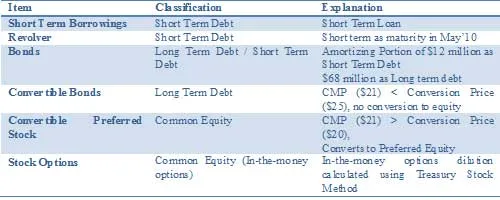

De sleutel om WACC correct te krijgen, is om de kapitaalstructuur goed te krijgen. Daarom moeten we onze kapitalisatietabel classificeren vanuit het perspectief van schuld en eigen vermogen.

Samenvatting van de classificatie als schuld en eigen vermogen

Wat nu

In dit artikel hebben we de kapitaalstructuur van het bedrijf begrepen. In ons volgende artikel zullen we converteerbare functies begrijpen. Tot dan, Happy Learning!

Aanbevolen artikelen

Hier zijn enkele artikelen die u zullen helpen om meer details over de gedetailleerde kapitaalstructuur te krijgen, dus ga gewoon door de link.

- Hoe DCF Excel-samenvatting te gebruiken

- Geweldige gids over aandelenwaarde

- Soorten converteerbare obligaties

- Geweldige gids over eindwaarde

- Verschillen tussen vermogenswinst op lange termijn versus korte termijn

- Dividenden versus vermogenswinst Wat is beter?

- Vereenvoudigd werkkapitaal met behulp van veronderstellingen