Verschil tussen enkelvoudige rentevoet versus samengestelde rentevoet

Een inkomen voor de persoon die geld leent en een uitgave voor de persoon die geld leent, rente kan worden gedefinieerd als de vergoeding of vergoeding voor het gebruik van het geleende geld. Het is een goede zaak, want je laat instellingen je geld lenen en dan gebruiken ze het voor het verstrekken van leningen, het is de stimulans die individuele instellingen gebruiken. Eerdere rente werd alleen aangeboden op spaarrekeningen en sommige high-end betaalrekeningen door de meeste financiële instellingen zoals banken en kredietverenigingen.

Wanneer de rentetarieven worden verhoogd of dalen, horen we meestal over de rentetarieven van de federale fondsen. Naarmate de rentetarieven hoog worden, daalt de inflatie naarmate de vraag naar goederen en diensten daalt.

In de financiële wereld om kleine besparingen in de loop van de tijd in een groot corpus te veranderen, wordt het principe van samengestelde groei veelvuldig gebruikt. Het is ook een onderliggend idee achter de 'tijdwaarde van geld' en 'contante waarde van de kasstroom'.

Er zijn in principe twee manieren om de rentevoet te berekenen; Eenvoudige rentevoet versus samengestelde rentevoet. De eenvoudige rentevoet wordt enerzijds berekend als een percentage van de hoofdsom, terwijl de samengestelde rentevoet anderzijds wordt berekend als een percentage van zowel de hoofdsom als de rentevoet.

Formules voor beide worden hieronder gegeven:

Simple Interest = Belangrijkste * tijd * tarief

Samengestelde rente = hoofdsom (1 + koers / nummer) nummer * tijd - hoofdsom.

Laten we bijvoorbeeld zeggen dat een bank een rentevoet van 5% heeft en u leen $ 1000 voor 10 jaar, na 10 jaar bent u de bank $ 500 verschuldigd in eenvoudige rentetermijn. En voor samengestelde rente als u bijvoorbeeld in dezelfde bank $ 1000 stort in een vijfjaars FD tegen 4% die maandelijks wordt samengesteld, dan kunt u met behulp van de bovenstaande formule de rente berekenen als $ 221.

Banken heffen alleen eenvoudige rentetarieven op het hoofdgedeelte. Samengestelde rentevoet omvat de berekening van zowel de hoofdsom als de rentevoet. Hierin kan de rente op elk interval worden verergerd en de meest gebruikelijke bereidingsintervallen zijn dagelijks (365 keer per jaar), wekelijks (52 keer per jaar), maandelijks (12 keer per jaar), driemaandelijks (vier keer per jaar) en jaarlijks (eenmaal per jaar).

De rentetarieven worden in onderling overleg vastgesteld door twee partijen, de persoon die het geld leent en de geldschieter, dwz eventuele bank / financiële instellingen.

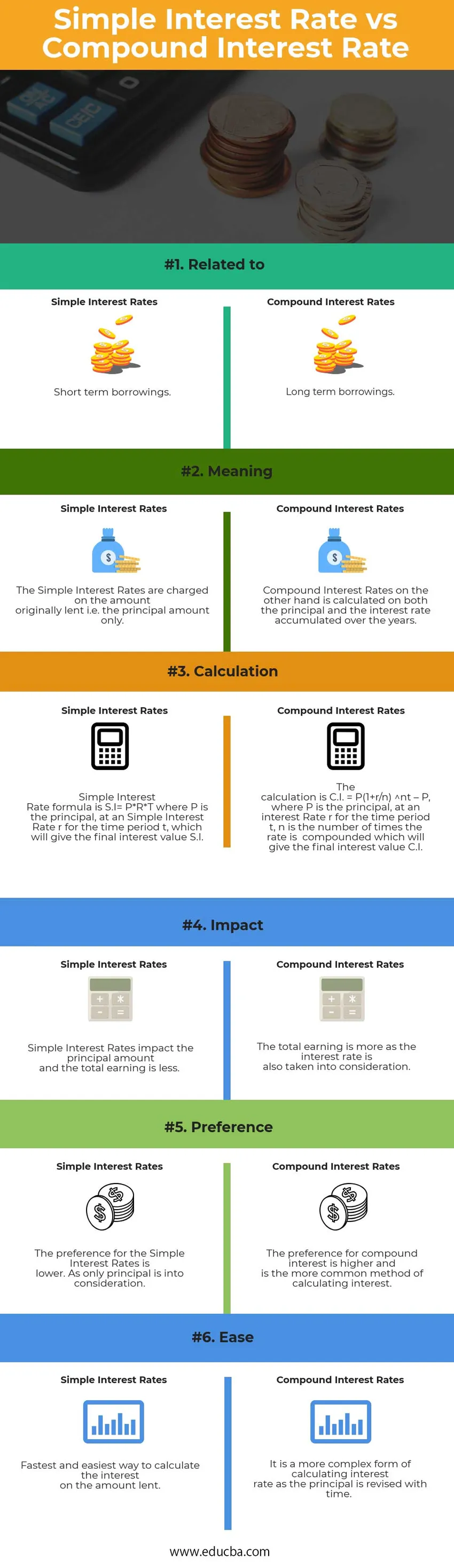

Eenvoudig rentetarief versus samengestelde rentetarieven infographics

Hieronder staat het top 6 verschil tussen Simple Interest Rate versus Compound Interest Rate

Belangrijkste verschillen tussen eenvoudige rentevoet versus samengestelde rentevoet

Beide eenvoudige rentetarieven versus samengestelde rentetarieven zijn populaire keuzes in de markt; laten we enkele van de belangrijkste verschillen tussen de eenvoudige rentevoet versus de samengestelde rentevoet bespreken: -

- Eenvoudige rentetarieven - over deze opgebouwde rente wordt geen rente in rekening gebracht en wordt meestal aangerekend op de kortlopende leningen, terwijl bij samengestelde rentetarieven de rente zowel op de hoofdsom als de opgebouwde rente wordt berekend. Het bedrag van de hoofdsom wordt toegevoegd aan het rentebedrag om de rentevoet voor de volgende periode te berekenen en de rente wordt opnieuw geïnvesteerd om meer rente te verdienen.

- De eenvoudige rentevoet berekent de rente die wordt berekend op de hoofdsom, de samengestelde rentevoet berekent de rente die wordt berekend op de hoofdsom evenals de geaccumuleerde rente. Daarom is samengestelde rente groter dan eenvoudige rente.

- Aangezien de berekening alleen op de hoofdsom plaatsvindt, voor eenvoudige rente, is de berekening ervan eenvoudiger in vergelijking met de berekening van de samengestelde rente. Eenvoudige rente wordt meestal voor een vaste periode berekend.

- Als de prioriteit in de tijd niet is om uw geldwaarde te laten vervagen, moet de samengestelde rente worden gebruikt omdat geld in de loop van de tijd verandert. De waarde van een dollar vandaag is meer dan de waarde van een dollar die over een jaar moet worden ontvangen.

- Bij het gebruik van de hoofdsom is het belangrijk te weten dat dit het oorspronkelijke geld is dat is geleend van een persoon of een financiële instelling. Enkelvoudige rente gebruikt de hoofdsom, terwijl samengestelde rente daar ook de rente aan toevoegt.

- De groei in de eenvoudige renteberekening blijft uniform, terwijl deze in de samengestelde renteformule snel toeneemt.

Head-to-head verschillen tussen eenvoudige rentevoet versus samengestelde rentevoet

Hier zijn de belangrijkste verschillen tussen Simple Interest Rate versus Compound Interest Rate -

| De basis van vergelijking tussen enkelvoudige rentevoet versus samengestelde rentevoet | Eenvoudig rentetarief | Samengestelde rentevoet |

| Gerelateerd aan | Kortlopende leningen | Langlopende leningen |

| Betekenis | De eenvoudige rentetarieven worden berekend over het oorspronkelijk geleende bedrag, dat wil zeggen alleen het hoofdbedrag. | Samengestelde rentetarieven worden daarentegen berekend op basis van zowel de hoofdsom als de rentevoet die in de loop van de jaren is opgebouwd. |

| Berekening | De formule voor de eenvoudige rentevoet is SI = P * R * T, waarbij P de hoofdsom is, tegen een eenvoudige rentevoet r voor de periode t, die de uiteindelijke rentewaarde SI oplevert | De berekening is CI = P (1 + r / n) nt - P, waarbij P de hoofdsom is, tegen een rentevoet r voor de periode t, n is het aantal keren dat de koers is samengesteld die de finale oplevert rentewaarde CI |

| Gevolg | Eenvoudige rentetarieven hebben invloed op de hoofdsom en de totale inkomsten zijn minder. | Het totale inkomen is hoger, omdat ook rekening wordt gehouden met de rente. |

| Voorkeur | De voorkeur voor de eenvoudige rentetarieven is lager. Als de enige principaal is in overweging. | De voorkeur voor samengestelde rente is hoger en is de meest gebruikelijke methode om rente te berekenen. |

| Gemak | De snelste en eenvoudigste manier om de rente op het geleende bedrag te berekenen | Het is een complexere vorm van het berekenen van de rentevoet aangezien de hoofdsom in de loop van de tijd wordt herzien. |

Eenvoudige rentevoet versus samengestelde rentevoet - laatste gedachten

Veel leners zijn zich niet bewust van het feit dat zowel Simple Interest Rate versus Compound Interest Rate de in rekening te brengen rente berekent.

Het verschil tussen een eenvoudige rentevoet versus een samengestelde rentevoet is erg belangrijk, omdat je honderden dollars minder kunt krijgen voor een aanbetaling.

Samengestelde rente is een meer gedetailleerde maatstaf voor de lening, aangezien deze de eenvoudige rentetarieven en de hoofdsom omvat.

Hoe vaker de rente wordt samengesteld, des te meer wordt de rente verdiend of betaald, aangezien het bedrag met elke tijdsperiode wordt verzameld en de berekening wordt uitgevoerd op het herziene bedrag.

Aanbevolen artikel

Dit is een leidraad geweest voor de belangrijkste verschillen tussen de eenvoudige rentevoet versus de samengestelde rentevoet. Hier bespreken we ook de belangrijkste verschillen tussen Simple Interest Rate en Compound Interest Rate met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken -

- Dingen die u moet weten over verdisconteerde cashflow

- Rentevoet versus jaarlijkse rentevoet

- Ethereum vs Litecoin - Welke is beter

- Hedge Fund versus Mutual Fund

- Reëel BBP versus nominaal BBP