Inleiding tot basisprincipes van financiële modellen

Een financieel model vertegenwoordigt de financiële prestaties van een bedrijf. Het vertegenwoordigt de financiële prestaties voor zowel het verleden als de toekomst.

Laten we deze basics-tutorial over financiële modellering doornemen en proberen te stoppen om deze vage beslissingen te nemen en ons risico onnodig te vergroten. Laten we de basisprincipes van financiële modellen leren en nadenken en op een meer gestructureerde manier een beslissing nemen. Ga voor een diepgaande kennis van het voorbereiden van een financieel model door middel van videozelfstudie naar Training voor financiële modellen

Laten we dus beginnen met het begrijpen van het meest elementaire punt van de tutorial over financiële modellen …

Wat zijn de basisprincipes van financiële modellen?

Historisch en veronderstelling

Historische invoergegevens moeten altijd uit de juiste bron worden gehaald. Hoewel het maken van basisprincipes van financiële modellen voor het voorspelde jaar historische gegevens een van de invoercriteria zijn waarmee rekening moet worden gehouden.

De veronderstelling wordt "drivers" genoemd .

- De andere criteria die men zou moeten overwegen bij het maken van een veronderstelling zijn

- Er mag geen vooringenomenheid komen in de veronderstellingen van het bedrijf

- Begrijp duidelijk de verwachte veranderingen in toekomstige prestaties

- Begrijp de verwachtingen van het management

- Bekijk wat andere analisten van financiële modellen van het bedrijf vinden

Kleur codering

Kleurcodering is een van de belangrijke opmaakfactoren bij de basis van financiële modellen. Dit wordt gedaan zodat een persoon die uw model nog nooit heeft gezien, gemakkelijk te weten komt of bepaalde financiële gegevens historische invoergegevens, berekeningen of koppelingen zijn.

Basisprincipes van financiële modellen, een opmaaktip

Als uw jaar 2009 in cel B2 van de winst-en-verliesrekening staat, is het raadzaam dat 2009 in andere bladen zoals de balans, het kasstroomoverzicht ook in cel B2 komt. Deze basisopmaak voor financiële modellen helpt bij koppelingen.

Voorbereiding van basisprincipes van financiële modellen

Om een financieel model op te stellen, is het allereerste dat men het bedrijf moet begrijpen waarop de persoon het model voorbereidt. De persoon moet ook een grondige kennis hebben van de industrie, de concurrenten waartoe zijn bedrijf behoort.

Om een bedrijf te analyseren, moet men niet alleen het jaarverslag van het bedrijf controleren, maar ook het transcript, de conference calls en de presentaties van het bedrijf lezen.

Samenstelling van historisch

Men moet de afgelopen 5 jaar historische gegevens verzamelen en tegelijkertijd een financieel model opstellen.

Houd bij het samenstellen van g rekening met bepaalde punten: -

- U bent een "analist", geen "auditor". Dus als de historische gegevens die beschikbaar zijn in het door het bedrijf gepubliceerde jaarverslag niet compileren, raak dan niet in paniek en ga op zoek naar de financiële gegevens. Neem gewoon de financiële gegevens zoals ze zijn.

- Raadpleeg altijd het laatste jaarverslag voor de historische gegevens. Met andere woorden, als uw historische jaar begint van 2008 tot 2012 en u de gegevens voor het jaar 2011 verzamelt, moet u de cijfers ophalen uit het jaarverslag 2011-2012 dat het laatste is en niet uit 2010-2011. Omdat het nieuwe jaarverslag de herziene cijfers bevat.

- Een financieel model moet altijd bestaan uit belangrijke financiële voorwaarden zoals brutowinst, EBITDA, EBIT, nettowinst, enz. Als u deze voorwaarden niet kunt vinden in het jaarverslag, moet u zich voorbereiden in uw financiële model en de items dienovereenkomstig registreren.

Aanbevolen cursussen

- Certificatiecursus in Commercial Banking Module

- Programma over belastingen

- Gezondheidseconomie Trainingsbundel

- Basics-programma voor banken

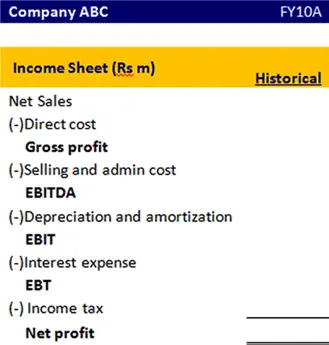

Dit is hoe het formaat van een winst-en-verliesrekening eruit moet zien

Basisprincipes van financiële modellen, BASE-vergelijking

Om het eindsaldo voor dit boekjaar te berekenen, zijn er bepaalde items die moeten worden toegevoegd en afgetrokken.

Laten we deze basisvergelijking in detail begrijpen.

Voor vaste activa

Om een einde te maken aan de vaste activa, moeten we een vaste activa hebben, kapitaaluitgaven, afschrijvingen, de verkoop van de activa. Laten we begrijpen welk bedrag moet worden opgeteld of afgetrokken om het uiteindelijke vaste actief te achterhalen

| Vergelijking | items | Beschrijving |

|---|---|---|

| B (Begin) | Begin vaste activa | Dit is het vaste actief dat is overgedragen van vorig jaar |

| A (toevoeging) | Kapitaaluitgaven | Dit is het extra actief dat u dit boekjaar hebt gekocht |

| S (aftrekken) | Afschrijving / verkoop van het actief | Afschrijving is een uitgave die u moet aftrekken. Aangezien de activa in dit boekjaar worden verkocht, moet dat bedrag worden afgetrokken. |

| E (einde) | Vaste activa beëindigen | Dit bedrag aan vaste activa wordt gegenereerd na het optellen en aftrekken van alle noodzakelijke posten in dit boekjaar en zal in het volgende jaar worden overgedragen |

Eigen vermogen

Evenzo

| Vergelijking | items |

|---|---|

| B (Begin) | Begin aandeelhoudersfonds |

| A (toevoeging) | Nettoresultaat / Uitgifte van eigen vermogen |

| S (aftrekken) | Inkoop van eigen vermogen / betaald dividend |

| E (einde) | Eindsaldo |

Voor langlopende schulden

| Vergelijking | items |

|---|---|

| B (Begin) | Beginnen met schulden op lange termijn |

| A (toevoeging) | Uitgifte van schulden |

| S (aftrekken) | Aflossing van schulden |

| E (einde) | Schuldsaldo beëindigen |

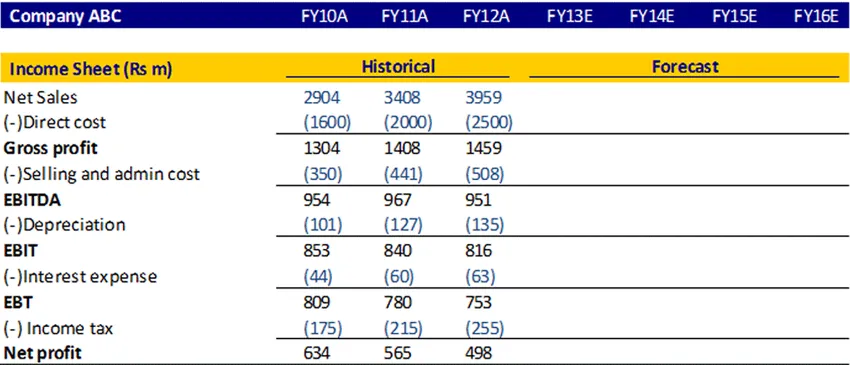

Winst-en verliesrekening

Een winst-en-verliesrekening is een financiële staat die de financiële prestaties van de onderneming meet gedurende een specifieke verslagperiode. Het geeft een samenvatting van hoe het bedrijf zijn inkomsten en uitgaven maakt door middel van zowel operationele als niet-operationele activiteiten.

Laten we eens kijken hoe we de winst-en-verliesrekening kunnen projecteren

Netto-omzetberekening

Men kan de netto-omzet berekenen als groei op jaarbasis of op CAGR of als u informatie vindt over waar het management de verwachte omzetgroei in de toekomst heeft besproken, kunt u dat percentage ook nemen

Berekening van directe kosten en verkoop- en administratiekosten

Men kan de directe kosten en de verkoop- en administratiekosten berekenen als een percentage van de omzet. Bereken voor de historische en neem vervolgens een gemiddelde en ontdek de voorspelde cijfers.

waardevermindering

Het kan worden berekend als een percentage van vaste activa.

Rentekosten

Het kan berekenen door de rentekosten en het gemiddelde eindschuldsaldo te vermenigvuldigen

Inkomstenbelasting

Men kan het belastingtarief berekenen aan de hand van het historische en in de toekomst hetzelfde tarief gebruiken

Winst

Dit wordt berekend door de kosten van de inkomsten af te trekken

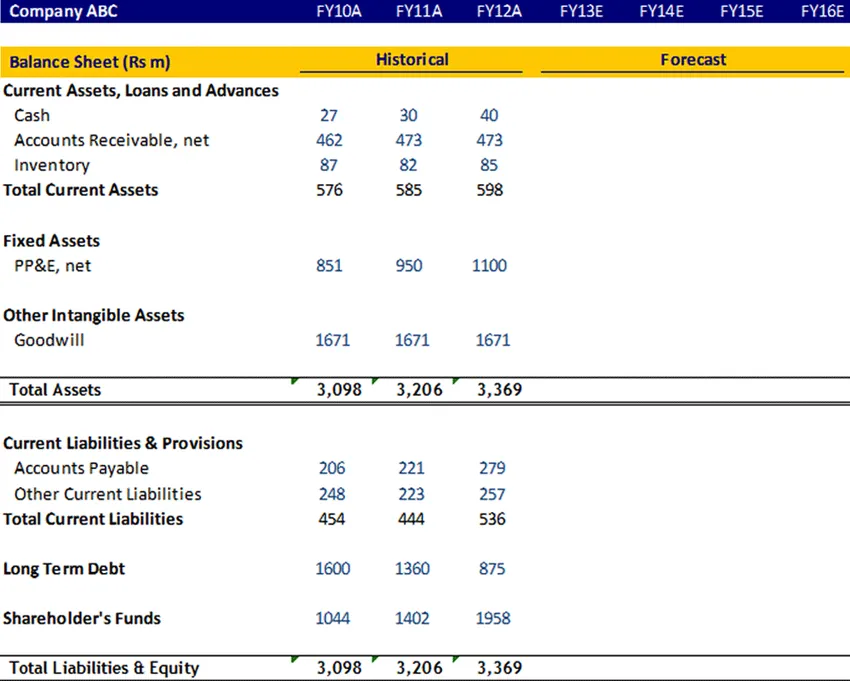

Balans

Vaste activa, langlopende schulden, aandeelhoudersfonds

Deze items moeten worden berekend met behulp van de basisvergelijking en vervolgens worden gekoppeld in de balans

welwillendheid

Goodwill wordt niet afgeschreven en moet daarom in de komende jaren constant worden gehouden.

Contant geld

Cashitem moet worden gekoppeld aan het eindsaldo van het kasstroomoverzicht

Vlottende activa en kortlopende verplichtingen

Deze items moeten worden berekend in het werkkapitaalschema. Laten we nu het werkkapitaalschema in detail begrijpen

Werkkapitaal schema

Huidig actief

- Debiteuren

Bereken de vorderingen in dagen voor de historische met behulp van de ratio 365 * Gemiddelde debiteur gedeeld door de netto-omzet. Gebruik de historische gegevens uit het verleden voor het aantal dagen voor de voorspelde jaren.

- Voorraad

Bereken de voorraad in dagen voor de historische met behulp van de verhouding 365 * Gemiddelde voorraad gedeeld door netto COGS. Gebruik de historische gegevens uit het verleden voor het aantal dagen voor de voorspelde jaren.

Kortlopende verplichtingen

- Rekeningen te betalen

Bereken de vorderingen in dagen voor de historische met behulp van de ratio 365 * Gemiddeld te betalen gedeeld door netto aankopen. Gebruik de historische gegevens uit het verleden voor het aantal dagen voor de voorspelde jaren.

- Overige lopende aansprakelijkheid

Men kan de andere huidige verplichting voor de historische berekenen als een percentage op de COGS en dan kunt u een gemiddelde nemen en voor de toekomst aannemen.

Nadat u dit werkkapitaalschema hebt voltooid, koppelt u dit aan de balans

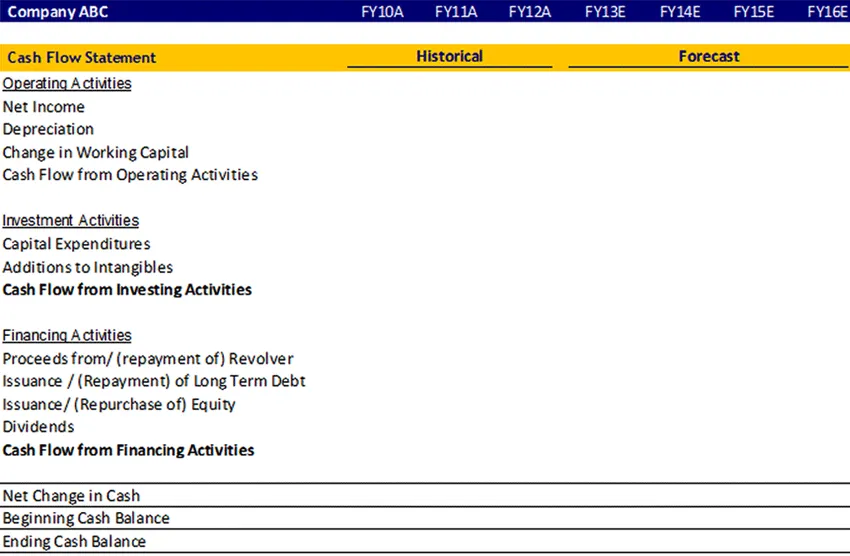

Kasstroomoverzicht

Kasstroomoverzichten beoordelen het bedrag, de timing en de voorspelbaarheid van de instroom en uitstroom van kasmiddelen en worden gebruikt als basis voor budgettering en bedrijfsplanning.

Het beantwoordt de vragen:

- Waar kwam het geld vandaan?

- Waar het ging (zal gaan)?

De boekhoudgegevens worden meestal gepresenteerd in drie hoofdsecties:

- Operationele activiteiten (verkoop van goederen of diensten),

- Investeringsactiviteiten (bijvoorbeeld verkoop of aankoop van een actief), en

- Financieringsactiviteiten (bijvoorbeeld leningen of verkoop van gewone aandelen).

Welke wijzigingen u ook heeft aangebracht in het bedrag van de post in de winst-en-verliesrekening, balans in het boekjaar, deze wijzigingen worden in het kasstroomoverzicht opgenomen op basis van de kasstromen van in- en uitstromen van die posten.

Laten we eens kijken naar de proforma van het kasstroomoverzicht

Basisprincipes van financiële modellen, infographics

leer het sap van dit artikel in slechts één minuut, Basisbeginselen van financiële modellering Zelfstudie

Aanbevolen artikelen

Hier zijn enkele artikelen die u zullen helpen om meer details te krijgen over de basisprincipes van Financiële Modellering, dus ga gewoon door de link.

- 9 Beste voorbeeld voor contentmarketingstrategie Voordelen

- Businessplan voor financiële modellering | Top 6 tips | Voordelen | nadelen

- 24 meest waardevolle stappen van succesvol financieel plannen

- Informatie over brutowinstmargeformule