Prijsformule voor obligaties (inhoudsopgave)

- Prijsformule voor obligaties

- Voorbeelden van obligatieprijsformule (met Excel-sjabloon)

Prijsformule voor obligaties

Prijsstelling van obligaties is de formule die wordt gebruikt om de prijzen te berekenen van de obligatie die wordt verkocht op de primaire of secundaire markt.

Bond Price = ∑(C n / (1+YTM) n )+ P / (1+i) n

Waar

- n = Periode die waarden van 0 tot de nde periode tot de eindperiode van de kasstromen aanneemt

- C n = Couponbetaling in de nde periode

- YTM = rentevoet of vereist rendement

- P = nominale waarde van de obligatie

Voorbeelden van obligatieprijsformule (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van Obligatieprijzen beter te begrijpen.

U kunt deze Excel-formule voor obligatieprijzen hier downloaden - Excel-formule voor obligatieprijzenPrijsformule voor obligaties - Voorbeeld # 1

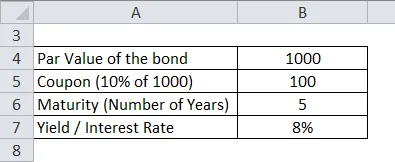

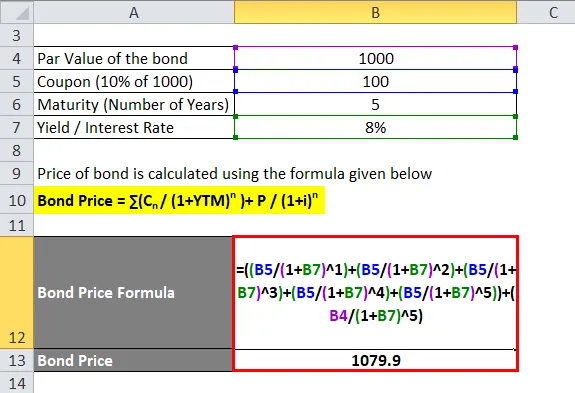

Laten we de prijs berekenen van een obligatie met een nominale waarde van Rs 1000 en de couponbetaling is 10% en de opbrengst is 8%. De looptijd van een obligatie is 5 jaar.

Prijs van obligaties wordt berekend met behulp van de onderstaande formule

Obligatieprijs = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Obligatieprijs = 100 / (1.08) + 100 / (1.08) 2 + 100 / (1.08) 3 + 100 / (1.08) 4 + 100 / (1.08) 5 + 1000 / (1.08) 5

- Obligatieprijs = 92, 6 + 85, 7 + 79, 4 + 73, 5 + 68, 02 + 680, 58

- Obligatieprijs = Rs 1079, 9

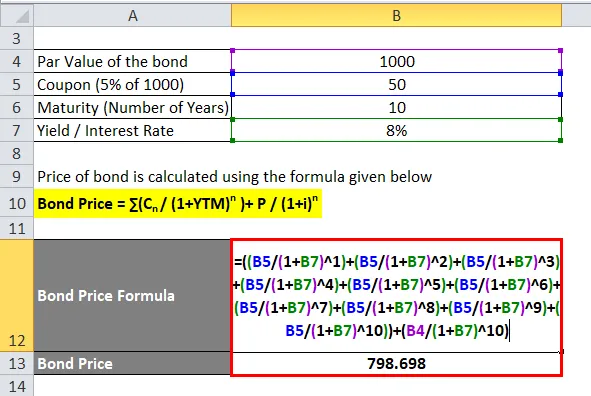

Prijsformule voor obligaties - Voorbeeld # 2

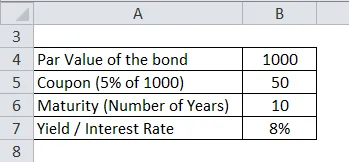

Laten we de prijs berekenen van een Reliance-bedrijfsobligatie met een nominale waarde van Rs 1000 en een couponbetaling is 5% en het rendement is 8%. De looptijd van de obligatie is 10 jaar

Prijs van obligaties wordt berekend met behulp van de onderstaande formule

Obligatieprijs = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Obligatieprijs = 50 / (1.08) + 50 / (1.08) 2 + 50 / (1.08) 3 + 50 / (1.08) 4 + 50 / (1.08) 5 + 50 / (1.08) 6 + 50 / (1.08) 7 + 50 / (1.08) 8 + 50 / (1.08) 9 + 50 / (1.08) 10 + 1000 / (1.08) 10

- Obligatieprijs = 46, 3 + 42, 87 + 39, 69 + 36, 75 + 34, 03 + 31, 51 + 29, 17 + 27, 01 + 25, 01 + 23, 16 + 463, 19

- Obligatieprijs = Rs 798.698

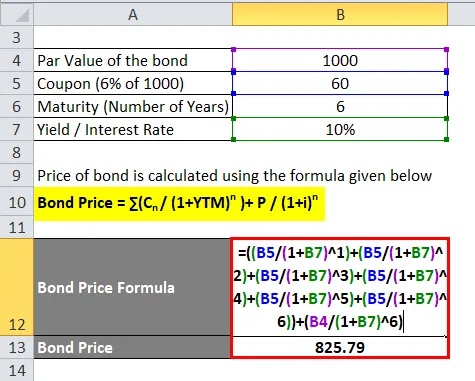

Prijsformule voor obligaties - Voorbeeld # 3

Laten we de prijs berekenen van een bedrijfsobligatie van Tata Corp. met een nominale waarde van Rs 1000 en een couponbetaling van 6% en een rendement van 10%. De looptijd van de obligatie is 6 jaar

Prijs van obligaties wordt berekend met behulp van de onderstaande formule

Obligatieprijs = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Obligatieprijs = 60 / (1.1) + 60 / (1.1) 2 + 60 / (1.1) 3 + 60 / (1.1) 4 + 60 / (1.1) 5 + 60 / (1.1) 6 + 1000 / (1.1) 6

- Obligatieprijs = 54, 55 + 49, 59 + 45, 08 + 40, 98 + 37, 26 + 33, 87 + 564, 47

- Obligatieprijs = Rs 825, 79

Uitleg van Bond Pricing Formula

Zoals te zien is in de Bond Pricing formule, zijn er 4 factoren die de obligatieprijzen kunnen beïnvloeden. De factoren worden hieronder geïllustreerd: -

- Nominale waarde of nominale waarde (P) - Dit is het werkelijke geld dat wordt geleend door de kredietgever of koper van obligaties. In het algemeen is het 100 of 1000 per nul-obligatie. De hoofdsom geleend door de kredietgever is het aantal gekochte obligaties vermenigvuldigd met de nominale waarde.

- Tenor of Years of Maturity (n) - Dit beschrijft het aantal jaren dat een obligatie nodig heeft om te rijpen of wanneer de emittent van obligaties de nominale waarde aan de koper van obligaties zal retourneren.

- Yield to Maturity (YTM) - Dit kan worden omschreven als het rendement dat de koper van een obligatie krijgt als de belegger de obligatie tot zijn vervaldag houdt. Dit kan ook de geldende rentevoet zijn om de huidige marktprijs van de obligatie te berekenen.

- Couponrente (C) - Dit is de periodieke betaling, meestal halfjaarlijks of jaarlijks, aan de koper van de obligaties als rentebetalingen voor de aankoop van de obligaties van de emittent.

De obligatiekoersen worden vervolgens berekend met behulp van het concept Time Value of Money waarbij elke couponbetaling en vervolgens de hoofdbetaling wordt verdisconteerd naar hun huidige waarde op basis van de geldende rentetarieven.

Relevantie en gebruik van de formule voor obligatieprijzen

De obligatiekoersen worden beïnvloed door de bovengenoemde factoren en sommige van de punten om te onthouden zijn: -

- Elke obligatie met een hogere couponbetaling heeft een hogere prijs

- Elke obligatie met een hogere nominale waarde zal een hogere prijs hebben

- Elke obligatie met een hogere looptijd zal een hogere prijs hebben

- Elke obligatie met een hoger rendement tot einde looptijd zal een lagere prijs hebben

Deze genoemde factoren beïnvloeden de obligaties op de primaire markt. Er zijn andere factoren die de obligatiekoersen op de secundaire markt beïnvloeden. Zij zijn: -

- Credit rating of kredietwaardigheid van de emittent van obligaties

- Liquiditeit van de secundaire markt voor obligaties

- Tijd voor de volgende betaling van obligaties

Obligaties uitgegeven door de overheid of bedrijven worden beoordeeld door ratingbureaus zoals S&P, Moody's, etc. op basis van de kredietwaardigheid van de uitgevende onderneming. De ratings variëren van AAA (hoogste kredietwaardigheid) tot D (junk bonds) en op basis van de rating varieert het rendement tot de vervaldag. De obligaties met een hogere rating bieden een lager rendement tot de vervaldatum. Obligaties die veel worden verhandeld en een hogere prijs hebben dan obligaties die zelden worden verhandeld. Tijd voor de volgende betaling wordt gebruikt voor couponbetalingen die de vuile prijstheorie voor obligaties gebruiken. De vuile prijs van een obligatie is couponbetaling plus opgebouwde rente gedurende de periode. Naarmate de uitbetalingsdatum van de coupon dichterbij komt, moet de obligatiehouder minder tijd wachten om zijn betaling te ontvangen. Daarom moet men een extra stimulans geven om die obligatiehouder zijn obligatie te laten verkopen, wat de vraag opdrijft en dus de prijzen van obligaties verhoogt.

Conclusie

De prijsformule voor obligaties is afhankelijk van factoren zoals een coupon, rendement tot vervaldatum, nominale waarde en looptijd. Deze factoren worden gebruikt om de prijs van de obligatie op de primaire markt te berekenen. Op de secundaire markt spelen andere factoren een rol, zoals kredietwaardigheid van uitgevende onderneming, liquiditeit en tijd voor volgende couponbetalingen.

Aanbevolen artikelen

Dit is een leidraad geweest voor de formule voor obligatieprijzen. Hier bespreken we hoe u de prijs van obligaties kunt berekenen, samen met praktische voorbeelden. We bieden ook een downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Wat is de formule voor de werkkapitaalomzet?

- Formule kortingsbon

- Salarisformule

- Formule voor dagelijkse samengestelde rente

- Omzetverhoudingsformule | Voorbeelden | Excel-sjabloon