Hoog Laag Methode (inhoudsopgave)

- Hoog Laag Methode

- Voorbeelden van hoog laag methode (met Excel-sjabloon)

Hoog Laag Methode

In elk bedrijf zijn er drie soorten kosten: vaste kosten, variabele kosten en gemengde kosten (mix van vaste en variabele). Dus in een zeer eenvoudige taal is de hoog-laag-methode een methode die wordt gebruikt om vaste en variabele kosten te scheiden van de totale kosten. Het vergelijkt het hoogste activiteitsniveau en het laagste activiteitsniveau en vergelijkt vervolgens de kosten op elk niveau. Dit is een zeer belangrijk concept in kostenberekening en is zeer nuttig bij het bepalen van vaste en variabele kosten met betrekking tot het product, machines, enz. En ook gebruikt bij budgetteringsactiviteiten. Het is een zeer eenvoudige methode om de kosten te analyseren zonder ingewikkelde berekeningen.

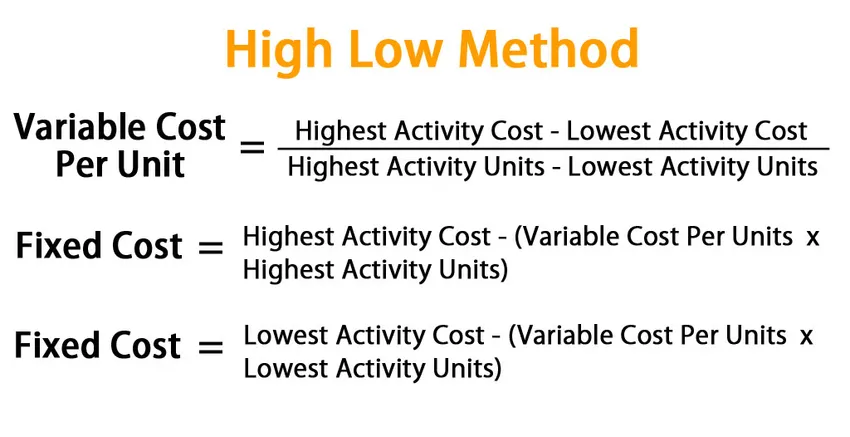

Formule voor hoog laag methode:

In de high low-methode beginnen we eerst met het bepalen van de variabele kosten. De formule voor variabele kosten in deze methode wordt gegeven door:

Variable Cost Per Unit = (Highest Activity Cost – Lowest Activity Cost) / (Highest Activity Units – Lowest Activity Units)

Zodra we tot variabele kosten zijn gekomen, kunnen we de totale variabele kosten voor zowel de activiteiten vinden en die waarde aftrekken van de overeenkomstige totale kosten om een vaste kost te vinden.

Fixed Cost = Highest Activity Cost – (Variable Cost Per Units * Highest Activity Units)

Of

Fixed Cost = Lowest Activity Cost – (Variable Cost Per Units * Lowest Activity Units)

Voorbeelden van hoog laag methode (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van de methode Hoog Laag beter te begrijpen.

Hoog Laag Methode - Voorbeeld # 1

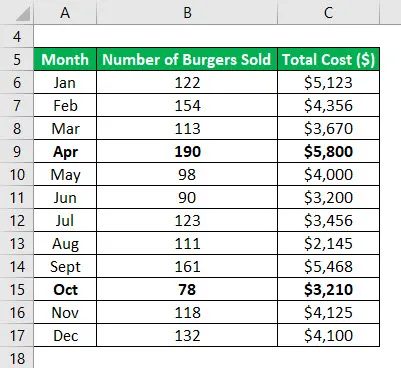

Stel dat u een klein bedrijf heeft en dat u hamburgers verkoopt. De afgelopen 12 maanden hebt u genoteerd wat de maandelijkse kosten waren en wat het aantal hamburgers was dat in de overeenkomstige maand werd verkocht. Nu wilt u de hoog-laag-methode gebruiken om vaste en variabele kosten te scheiden.

Data tafel:

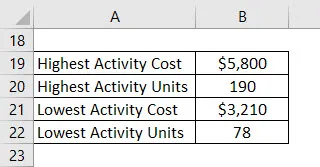

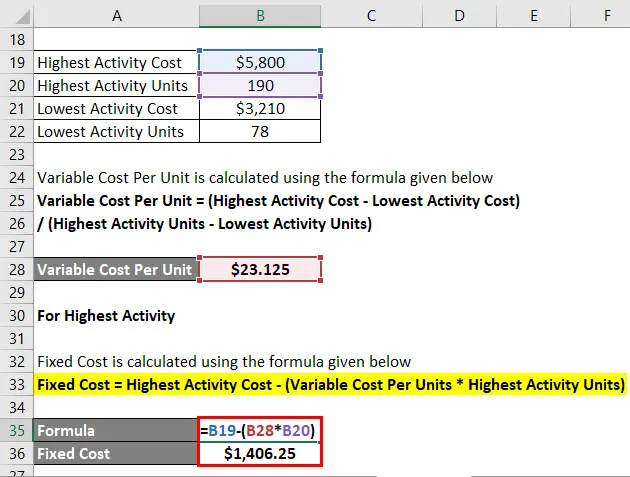

Bepaal het hoogste en laagste activiteitspunt. Dus de hoogste activiteit gebeurde in de maand april en de laagste is in de maand oktober.

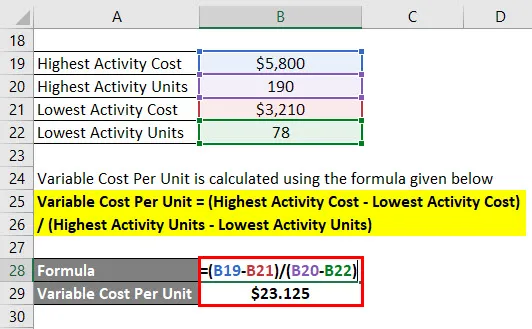

Variabele kosten per eenheid worden berekend met behulp van de onderstaande formule

Variabele kosten per eenheid = (Hoogste activiteitskosten - Laagste activiteitskosten) / (Hoogste activiteitseenheden - Laagste activiteitseenheden)

- Variabele kosten per eenheid = ($ 5.800 - $ 3.210) / (190 - 78)

- Variabele kosten per eenheid = $ 23.125

Voor de hoogste activiteit

Vaste kosten worden berekend met behulp van de onderstaande formule

Vaste kosten = hoogste activiteitskosten - (variabele kosten per eenheid * hoogste activiteitseenheden)

- Vaste kosten = $ 5.800 - ($ 23.125 * 190)

- Vaste kosten = $ 1, 406.25

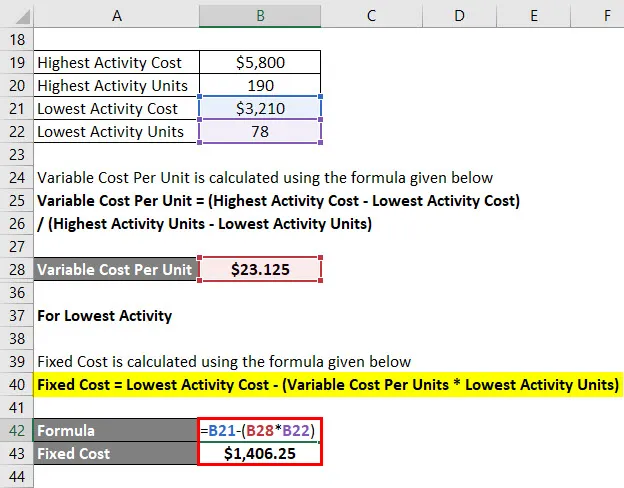

Voor de laagste activiteit

Vaste kosten worden berekend met behulp van de onderstaande formule

Vaste kosten = laagste activiteitskosten - (variabele kosten per eenheid * laagste activiteitseenheden)

- Vaste kosten = $ 3.210– ($ 23.125 * 78)

- Vaste kosten = $ 1, 406.25

Dus in principe wordt de totale kostenvergelijking gegeven door = 23.125x + 1406.25

Waarbij x het aantal hamburgers is dat in een bepaalde maand wordt verkocht.

Aangezien u nu de totale kostenvergelijking hebt, kunt u deze gebruiken om uw kosten elke maand te berekenen.

Hoog Laag Methode - Voorbeeld # 2

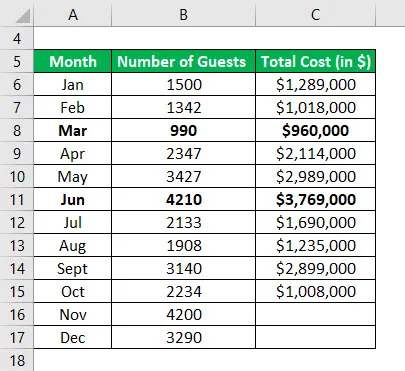

Stel dat u een manager van een hotel bent en dat u zich echt zorgen maakt over de kosten van een hotel en dat u een model wilt afleiden om toekomstige kosten te voorspellen, op basis van historische kosten. U hebt de afgelopen 10 maanden gegevens verzameld en wilt de kosten voor de komende 2 maanden zien.

Data tafel:

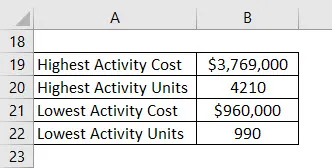

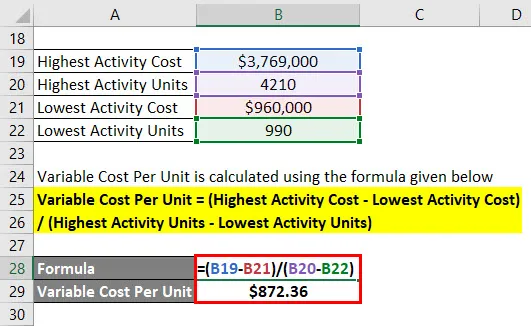

Bepaal het hoogste en laagste activiteitspunt. Dus de hoogste activiteit gebeurde in de maand juni en de laagste is in de maand maart .

Variabele kosten per eenheid worden berekend met behulp van de onderstaande formule

Variabele kosten per eenheid = (Hoogste activiteitskosten - Laagste activiteitskosten) / (Hoogste activiteitseenheden - Laagste activiteitseenheden)

- Variabele kosten per eenheid = ($ 3, 769, 000 - $ 960, 000) / (4210 - 990)

- Variabele kosten per eenheid = $ 872, 36 per eenheid

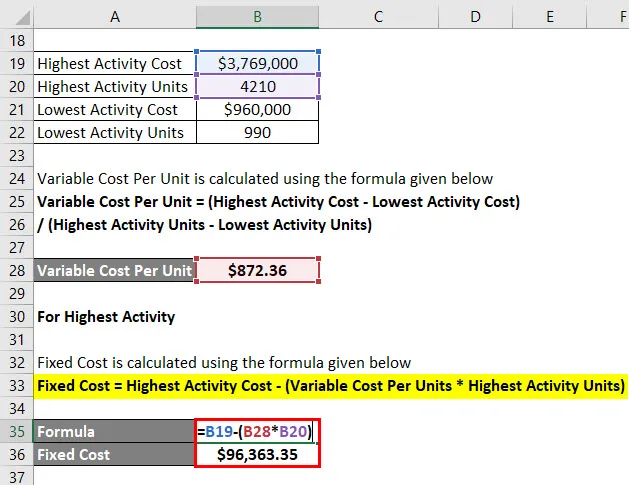

Voor de hoogste activiteit

Vaste kosten worden berekend met behulp van de onderstaande formule

Vaste kosten = hoogste activiteitskosten - (variabele kosten per eenheid * hoogste activiteitseenheden)

- Vaste kosten = $ 3, 769, 000 - ($ 872, 36 * 4210)

- Vaste kosten = $ 96.363, 35

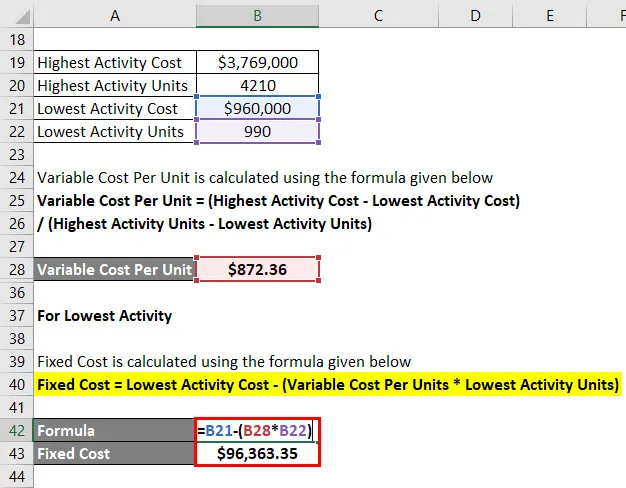

Voor de laagste activiteit

Vaste kosten worden berekend met behulp van de onderstaande formule

Vaste kosten = laagste activiteitskosten - (variabele kosten per eenheid * laagste activiteitseenheden)

- Vaste kosten = $ 960.000 - ($ 872.36 * 990)

- Vaste kosten = $ 96.363, 35

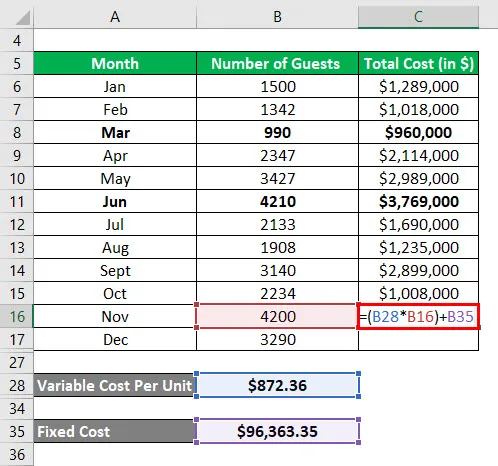

Berekening van de totale kosten

Totale kosten = (variabele kosten per eenheid * x) + vaste kosten

Waarbij x het aantal gasten in een bepaalde maand is.

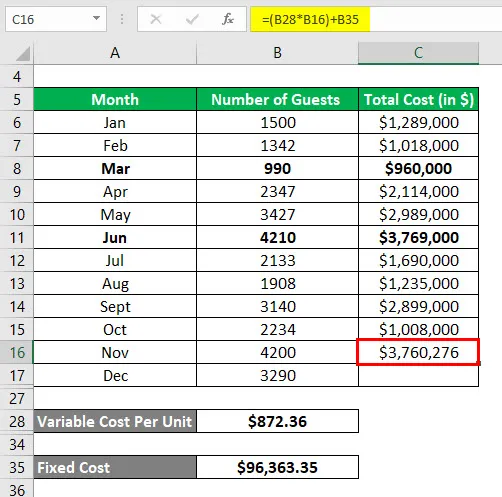

De totale kosten voor de maand november worden dus berekend als:

Het resultaat is zoals hieronder aangegeven.

- Totale kosten = ($ 872, 36 * 4200) + $ 96, 363, 35

- Totale kosten = $ 3, 760, 276

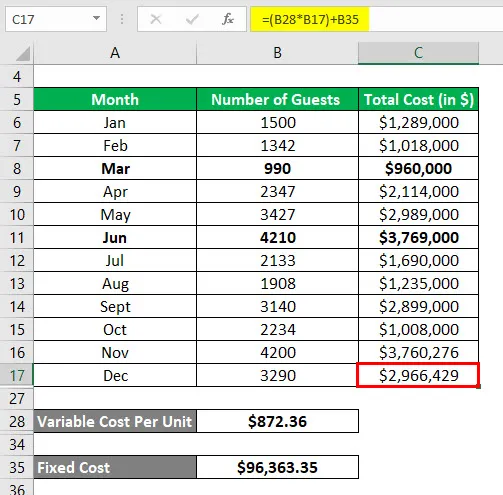

Op dezelfde manier worden voor december de totale kosten berekend als:

- Totale kosten = ($ 872, 36 * 3290) + $ 96, 363, 35

- Totale kosten = $ 2, 966, 429

Uitleg

Hoewel de hoog-laag-methode eenvoudig te berekenen is en ons helpt bij het voorspellen van toekomstige kosten, wordt deze niet erg vaak gebruikt omdat deze bepaalde beperkingen heeft:

- De eerste beperking is dat deze methode ervan uitgaat dat er een lineair verband is tussen kosten en activiteit, wat niet altijd het geval is.

- Ten tweede veronderstelt het slechts 2 activiteitsniveaus en is dit niet de juiste weergave van de volledige gegevensset.

- Als er in de loop van de tijd wijzigingen zijn in vaste of variabele kosten, wordt deze methode niet vastgelegd.

Vanwege al die beperkingen is deze methode niet effectief voor het produceren van nauwkeurige en precieze resultaten.

Relevantie en gebruik van de methode Hoog Laag

Zoals hierboven besproken, is de hoog-laag-methode zeer eenvoudig, gemakkelijk te begrijpen en zeer gemakkelijk om snel te omzeilen. Er zijn geen complexe tools of programmering vereist om een zeer lage methode te gebruiken. Maar er zijn een aantal beperkingen aan verbonden die de praktische toepassing van deze tool verminderen. We moeten heel voorzichtig zijn tijdens het gebruik van dit hulpprogramma, omdat het meer vatbaar is voor onnauwkeurige resultaten. De reden daarvoor is heel eenvoudig. De kosten worden beïnvloed door verschillende elementen en kunnen niet effectief worden voorspeld met behulp van slechts twee variabelen. Na een bepaald productieniveau hebben we ook meer vaste investeringen nodig en dit is niet vastgelegd in dit model. Dus met deze methode moet je heel voorzichtig zijn.

Aanbevolen artikelen

Dit is een leidraad geweest voor de methode Hoog Laag. Hier bespreken we hoe de variabele kosten en vaste kosten kunnen worden berekend met behulp van een zeer lage methode met voorbeelden en een downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Formule voor verandering in netto werkkapitaal

- Handleiding voor centrale limietstellingformule

- Hoe populatiegemiddelde berekenen?

- Voorbeelden van normale distributieformule