Formule netto-opbrengstwaarde (inhoudsopgave)

- Netto realiseerbare waardeformule

- Voorbeelden van netto realiseerbare waardeformule (met Excel-sjabloon)

- Netto realiseerbare waarde formulecalculator

Netto realiseerbare waardeformule

De netto-opbrengstwaarde (NRV) is de waarde van een actief dat kan worden gerealiseerd wanneer dat actief wordt verkocht. Het wordt ook wel aangeduid als realiseerbare waarde in contanten, aangezien het het contante bedrag is dat men voor het actief krijgt. Alle gerelateerde kosten zoals verwijderingskosten, transportkosten, enz. Moeten worden afgetrokken bij het berekenen van een opbrengstwaarde. NRV wordt in principe gebruikt voor voorraadwaardering in zowel GAAP (algemeen geaccepteerde boekhoudprincipe) als in IFRS (International Financial Reporting Standards), zodat de inventaris correct in de balans wordt vermeld. Dus tijdens voorraadwaardering is NRV de prijslimiet voor het actief als we een marktmethode voor boekhouding gebruiken. Bij die methode wordt inventaris gewaardeerd tegen historische kostprijs of marktwaarde, afhankelijk van welke van beide het laagste is. Als we de marktwaarde niet kunnen bepalen, kan NRV hiervoor worden gebruikt.

De formule voor de opbrengstwaarde -

Net Realizable Value = Expected Selling Price – Total Selling Cost

Hierna volgen de stappen die kunnen worden gebruikt om de netto realiseerbare waarde te vinden:

- Allereerst moeten we de verwachte verkoopprijs of de marktwaarde van de inventaris bepalen.

- De volgende stap is het bepalen van alle kosten in verband met de verkoop van een actief. Het kunnen voorbereidingskosten, testen, transport, enz. Zijn. Vind al die kosten.

- Trek alle kosten af van de verkoopprijs om tot de opbrengstwaarde te komen.

Voorbeelden van netto realiseerbare waardeformule (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van de formule voor de realiseerbare waarde op een betere manier te begrijpen.

U kunt deze netto-realiseerbare waarde Excel-sjabloon hier downloaden - netto-realiseerbare waarde Excel-sjabloonFormule netto-opbrengstwaarde - Voorbeeld # 1

Laten we zeggen dat er bedrijf X is dat auto-onderdelen maakt. Nu heeft X een aantal machines die het gebruikt om de items te produceren. Een van die machine X wil verkopen omdat het niet veel gebruikt. Bedrijf X verwacht dat als ze die machine vandaag verkopen, ze daar $ 5000 voor krijgen. Maar ze moeten door een middelste man gaan die $ 100 in rekening brengt als het kost. Ook moet het bedrijf alle papier- en transportkosten dragen, wat nog eens $ 200 is.

Oplossing:

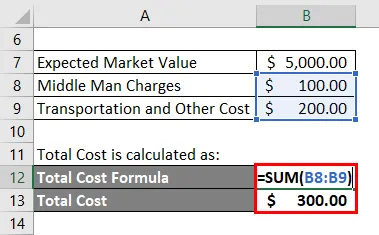

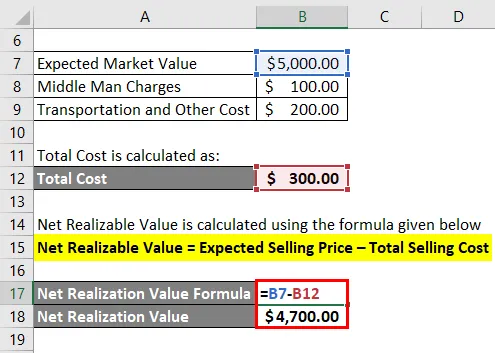

Totale kosten worden berekend als:

- Totale kosten = $ 100 + $ 200

- Totale kosten = $ 300

De opbrengstwaarde wordt berekend met behulp van de onderstaande formule

Netto realiseerbare waarde = verwachte verkoopprijs - totale verkoopkosten

- Netto realiseerbare waarde = $ 5.000 - $ 300

- Netto realiseerbare waarde = $ 4.700

Formule netto-opbrengstwaarde - Voorbeeld # 2

Laten we nu een meer gedetailleerd voorbeeld bekijken om te zien hoe we inventaris rapporteren met behulp van de formule met de realiseerbare waarde.

Laten we doorgaan met het bovenstaande voorbeeld. We hebben berekend dat de netto realiseerbare waarde van de machine $ 4700 is. Laten we zeggen dat de boekwaarde van deze machine in de balans $ 4000 is. Aangezien de boekwaarde van de machine lager is dan de NRV, blijven we de machine op zijn boekwaarde rapporteren.

Laten we nu zeggen dat na 2 jaar de vraag naar die machine daalt, waardoor de verwachte marktprijs ook daalt en nu is gedaald tot $ 4100, maar de kosten zijn hetzelfde op $ 4000.

Zo

- Netto realiseerbare waarde = $ 4.100 - $ 300

- Netto realiseerbare waarde = $ 3.800

Aangezien NRV is gedaald van $ 4700 naar $ 3800 en deze nieuwe waarde lager is dan de transportkosten van de machine, moet een bedrijf de machine bij de NPV melden dat ze ook verlies boekt bij haar financiële administratie. Het verliesbedrag is het verschil tussen de boekwaarde en NRV, dat wil zeggen $ 4000 - $ 3800 = $ 200

Uitleg

De opbrengstwaarde, zoals hierboven besproken, kan worden berekend door de verkoopkosten af te trekken van de verwachte marktprijs van het actief en speelt een belangrijke rol bij de waardering van de voorraad. Elk bedrijf moet zijn voorraad nauwlettend in de gaten houden en periodiek toegang hebben tot zijn waarde. De reden hiervoor is dat er verschillende negatieve effecten zijn, zoals voorraadschade, veroudering, bederf enz. Die de voorraadwaarde op een negatieve manier kunnen beïnvloeden. Het is dus beter voor een bedrijf om die activa voor eens en voor altijd af te schrijven in plaats van die activa te dragen die de verliezen in de toekomst kunnen vergroten.

Voorraden kunnen in het algemeen niet worden herwaardeerd nadat ze zijn afgeschreven. Daar is ook een zekere uitzondering op. Als het actief eenmaal is afgeschreven en volgens een nieuwe beoordeling dat de opbrengstwaarde is gestegen ten opzichte van het vorige bedrag, kan de vorige afschrijving worden teruggeboekt, maar dat kan alleen tot de bovengrens van de vorige afschrijving.

Relevantie en gebruik van de formule voor de realiseerbare nettowaarde

NRV is het totale bedrag dat een bedrijf kan verwachten bij het verkopen van zijn activa. Het wordt gebruikt door bedrijven om hun voorraad te waarderen en het gebruikt een conservatieve benadering bij het waarderen van de voorraad. Analisten die bedrijven financieel analyseren, kunnen ook controleren of het bedrijf zijn activa waardeert volgens de juiste boekhoudmethode. NRV helpt bedrijven om de juiste waarde van de inventaris te beoordelen en te kijken of er een negatieve invloed is op de waardering. NRV is een zeer conservatieve benadering van boekhouding. Deze benadering verwacht van de bedrijven dat ze hun voorraad waarderen tegen een conservatieve waarde en deze niet te hoog inschatten.

Netto realiseerbare waarde formulecalculator

U kunt de volgende netto realiseerbare waardecalculator gebruiken

| Verwachte verkoopprijs | |

| Totale verkoopkosten | |

| Netto realiseerbare waardeformule | |

| Netto realiseerbare waardeformule = | Verwachte verkoopprijs - Totale verkoopkosten |

| = | 0 - 0 |

| = | 0 |

Aanbevolen artikelen

Dit is een leidraad geweest voor de formule van de netto realiseerbare waarde. Hier bespreken we hoe de netto realiseerbare waarde te berekenen, samen met praktische voorbeelden. We bieden ook een Net Realizable Value-calculator met downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Hoe het netto-inkomen berekenen met behulp van de formule?

- Gids voor netto werkkapitaalformule

- Formule voor het beëindigen van de inventaris

- Calculator voor opportunitykostenformule