Verschil tussen transactieboekhouding versus kasboekhouding

Timing is belangrijk. Van cricket tot boekhoudkundige timing speelt een belangrijke rol in alle facetten van het leven. Net als een goed getimede opname, speelt tijdige registratie van inkomsten en uitgaven een belangrijke rol in uw financiële overzichten. Er zijn twee soorten boekhouding: op basis van contanten en op basis van opbouw. Laten we verder duiken om deze concepten te begrijpen.

Definities

Cash accounting of Cash Basis is een boekhoudmethode die de kosten of opbrengsten herkent wanneer en wanneer betalingen voor hen worden gedaan. Het is net zo eenvoudig als een journaalboeking alleen wanneer contant geld wordt ontvangen of wanneer rekeningen worden betaald. Een bedrijf heeft misschien in een jaar omzet gemaakt, maar omdat de inkomsten pas het volgende jaar werden ontvangen, worden de inkomsten uit deze verkopen mogelijk pas geregistreerd als de betalingen daadwerkelijk zijn ontvangen. Deze methode wordt voornamelijk gebruikt door kleine ondernemingen of door particulieren voor persoonlijke financiering. De methode is synchroon met het oude gezegde: tel je eieren niet voordat ze zijn uitgebroed.

Deze benadering staat in tegenstelling tot de boekhouding op transactiebasis waarbij, zoals de naam al doet vermoeden, de betalingen worden opgebouwd of geaccumuleerd. De opbrengsten en verplichtingen worden gerealiseerd wanneer ze worden gemaakt en niet wanneer ze worden geregistreerd. In eenvoudige bewoordingen zou de journaalboeking worden vastgelegd, zelfs voordat er daadwerkelijk geld wordt gewisseld, dwz inkomsten voordat het geld wordt ontvangen en uitgaven voordat de rekeningen worden betaald. U levert een service of product aan de klant en registreert de transacties met de verwachting dat de betaling uiteindelijk van de andere partij zou worden ontvangen.

Beide Accrual Accounting versus Cash Accounting-methoden zijn als twee zijden van een munt. Op de lange termijn hebben ze niet veel invloed, maar op korte termijn kunnen enorme verschillen in het kasstroomoverzicht ontstaan.

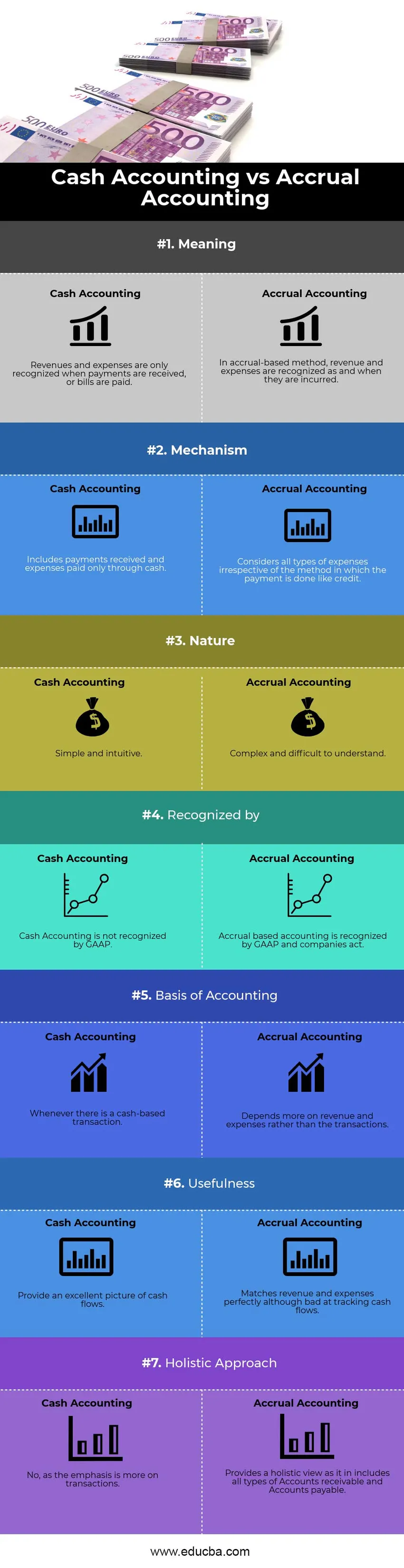

Accrual Accounting versus Cash Accounting Infographics

Hieronder staat het top 7 verschil tussen Accrual Accounting versus Cash Accounting

Belangrijkste verschillen tussen Accrual Accounting versus Cash Accounting

Zowel Accrual Accounting versus Cash Accounting zijn populaire keuzes in de markt; laten we enkele van de belangrijkste verschillen bespreken tussen Accrual Accounting versus Cash Accounting:

Het significante verschil tussen de Accrual Accounting en Cash Accounting is waar we onze discussie begonnen - Timing. De timing van het opnemen of herkennen van een transactie, ongeacht of dit opbrengsten of kosten zijn. Enerzijds gelooft het op contanten gebaseerde mechanisme in onmiddellijke erkenning van de kosten en opbrengsten, op transactie gebaseerde methode, anderzijds wordt de nadruk gelegd op verwachte transacties. Een ander essentieel verschil is de manier waarop contant geld wordt bijgehouden. Van zijn kant biedt op kas gebaseerde boekhouding een uitzonderlijk beeld van de kasstromen die in- en uitstromen registreren wanneer en wanneer deze zich voordoen, maar verliezen aan overeenkomstige inkomsten en uitgaven in de journaalboeking. Accrual accounting daarentegen is slecht in het volgen van kasstromen, maar goed in het matchen van inkomsten en uitgaven.

Natuur

De kasboekhouding is eenvoudig en intuïtief te begrijpen. Baten en lasten worden gerealiseerd op basis van hun optreden. Het maakt niet echt uit wanneer de factuur is uitgegeven. Wanneer een onderneming afhankelijk is van op boekhouding op kasbasis, hoeft het dus geen correctieboekingen voor te bereiden, zoals overlopende posten, uitstel of posten van voorgaande perioden.

Vergadering GAAP

De methode voor kasboekhouding is meer afhankelijk van de timing van de betalingen dan van het moment waarop ze daadwerkelijk zijn gedaan. Er is een mogelijkheid dat een bedrijf geen inkomsten zou registreren in het jaar dat het overeenkomstige werk werd gedaan, omdat de inkomsten een jaar later werden ontvangen. Het is geen acceptabele vorm van accounting en wordt daarom niet erkend door GAAP (algemeen aanvaarde boekhoudprincipes). Anderzijds wordt boekhouding op transactiebasis algemeen aanvaard omdat het de opbrengsten erkent wanneer ze worden verdiend in plaats van wanneer ze worden ontvangen .

Een beter beeld van de financiële prestaties

Op contanten vertrouwen zou meer een ruwe en ongeorganiseerde manier zijn om transacties te melden. De aldus gerapporteerde financiële status is geen nauwkeurige manier om de financiële prestaties van een bedrijf te meten, aangezien er mogelijk projecten zijn die voor een langere tijdshorizon lopen. Het kan voor beleggers moeilijk en frustrerend zijn om een toekomstige projectie van inkomsten en cashflows te bedenken die leidt tot tweede gedachten over hun beslissing om in het bedrijf te investeren. Opbouw is een veel systematischere, schonere en acceptabele manier van boekhouden. Het vertrouwen is meer gebaseerd op een holistische visie en een enkele transactie (klein of groot) heeft niet de mogelijkheid om de financiële status en prestaties van het bedrijf te veranderen. Zodoende wordt een getrouw beeld van de jaarrekening gegeven.

Toegang tot krediet

Naarmate het bedrijf groeit, neemt de afhankelijkheid van contant geld af en zijn transacties meer afhankelijk van krediet. Meer dan het uitbreiden van bedrijven, om te overleven in een competitieve markt, zijn op contanten gebaseerde transacties niet langer voldoende. Er zullen momenten zijn waarop betalingen worden vertraagd. Bij het opnemen en meten van de boekhouding op transactiebasis kan krediet eenvoudig worden gedaan, een fenomeen dat onbekend is in de kasboekhouding.

Fiscale implicaties

Of u nu een boekhouding of een kasmechanisme gebruikt, het kan een aanzienlijke invloed hebben op uw belastingaangifte. Stel bijvoorbeeld dat u in januari (begin van het fiscale jaar) een betaling ontvangt voor de in Q4 (einde van het vorige fiscale jaar) geleverde diensten voor een bedrag van $ 5000. Cash accounting zou dit bedrag als inkomsten opnemen in het huidige fiscale jaar dat uw belasting voor het lopende jaar zou verhogen. Bij de boekhouding op transactiebasis zou dit bedrag echter in het voorgaande boekjaar zelf in aanmerking worden genomen, hoewel de betaling toen niet werd ontvangen.

Head-to-Head-vergelijkingen tussen transactieboekhouding versus kasboekhouding

Hieronder vindt u de bovenste vergelijking tussen transactieboekhouding versus kasboekhouding

| De basis voor vergelijking tussen transactieboekhouding versus kasboekhouding | Cash boekhouding | Boekhouding op transactiebasis |

| Betekenis | Opbrengsten en kosten worden alleen opgenomen wanneer betalingen worden ontvangen of rekeningen worden betaald | In de opbouwmethode worden opbrengsten en kosten opgenomen wanneer en wanneer deze worden gemaakt |

| Mechanisme | omvat ontvangen betalingen en kosten die alleen contant worden betaald | Overweegt alle soorten kosten, ongeacht de methode waarop de betaling wordt uitgevoerd, zoals krediet. |

| Natuur | Eenvoudig en intuïtief | Complex en moeilijk te begrijpen |

| Herkend door | Cash Accounting wordt niet herkend door GAAP | Boekhouding op transactiebasis wordt door GAAP erkend en bedrijven handelen. |

| Boekhoudkundige grondslag | Wanneer er een op contanten gebaseerde transactie is | Hangt meer af van inkomsten en uitgaven dan van de transacties. |

| Nuttigheid | Geef een uitstekend beeld van de geldstromen | Past inkomsten en uitgaven perfect aan, hoewel slecht in het volgen van kasstromen. |

| Holistische benadering | Nee, omdat de nadruk meer ligt op transacties. | Biedt een holistische weergave zoals deze bevat alle soorten debiteuren en crediteuren. |

Accrual Accounting versus Cash Accounting - Laatste gedachten

Vanwege zijn eenvoud, eenvoudige implementatie, minder tijdrovend en een eenvoudigere interpretatie, is Cash accounting acceptabel voor kleine ondernemingen (met een omzet van minder dan $ 5 miljoen). De betalingen kunnen eenvoudig worden geboekt en complexe boekhoudmechanismen zoals uitstel en overboekingen kunnen worden vermeden. Omdat er echter te veel afhankelijkheid is van de transacties, kan een enkele betaling van de klant resulteren in ongewoon hoge of lage winsten in een bepaald kwartaal vanwege de enorme omvang of willekeurige timing. Deze aard maakt cash accounting moeilijk voor beursgenoteerde bedrijven. Naarmate de onderneming groter wordt en transacties op basis van krediet toenemen, is boekhouding op transactiebasis niet langer een optie maar een noodzaak. Daarom is het in het belang van kmo's en managers die anticiperen op toekomstige groei om het te begrijpen zodat de overgang soepel verloopt.

Aanbevolen artikel

Dit is een leidraad geweest voor de belangrijkste verschillen tussen Accrual Accounting versus Cash Accounting. Hier bespreken we ook de belangrijkste verschillen tussen Accrual Accounting versus Cash Accounting met infographics en de vergelijkingstabel. U kunt ook de volgende artikelen bekijken -

- Boekhouding versus financieel beheer

- Topverschillen tussen bruto-inkomen versus netto-inkomen

- Omzet versus winst

- Leveraged versus Unleveraged

- Bruto inkomen formule

- Typen en voorbeeld van boekhoudmethode