Verschil tussen boekhouding en boekhouding

Beide boekhouding versus boekhouding zijn gerelateerd en vormen een primair onderdeel van een bepaald bedrijf. Het bijhouden en opslaan van transactiegegevens met betrekking tot zaken op een chronologische manier staat bekend als de handeling van BookKeeping. Overwegende dat boekhouding het interpreteren, analyseren, classificeren en rapporteren van financiële gegevens met betrekking tot zakelijke transacties omvat om zakelijke omstandigheden op een juiste manier te interpreteren. Het primaire deel van Accounting houdt zich bezig met boekhouding of geregistreerde financiële transacties en het laatste deel omvat het analyseren en rapporteren van die financiële gegevens.

Op een zeer oppervlakkig niveau is het niet eenvoudig om onderscheid te maken tussen Boekhouding versus Boekhouding, maar de experts kunnen het verschil tussen Boekhouding versus Boekhouding echt kennen. Professionals die zich bezighouden met het bijhouden van accounts weten dat de behandeling niet hetzelfde is. Bijvoorbeeld: als een bedrijf goederen ter waarde van INR 100000 aan X Ltd verkoopt op krediet en 60% ontvangt na 30 dagen, dan zou het boekhouddeel alleen bestaan uit het registreren van het verkoopnummer en het opnemen van het ontvangen bedrag. Aan de andere kant zal in de boekhouding het verkoopnummer worden geboekt in de winst- en verliesrekening onder Omzet en de te ontvangen rekeningen worden verhoogd met INR 100000 tot de volgende dertig dagen totdat een deel van de verkoop als contant wordt ontvangen. Terwijl na ontvangst van INR 60000 of 60% van de totale omzet, zou Cash toenemen met INR 60000 en zouden debiteuren met INR 60000 dalen.

Boekhouding versus boekhoudkundige infographics

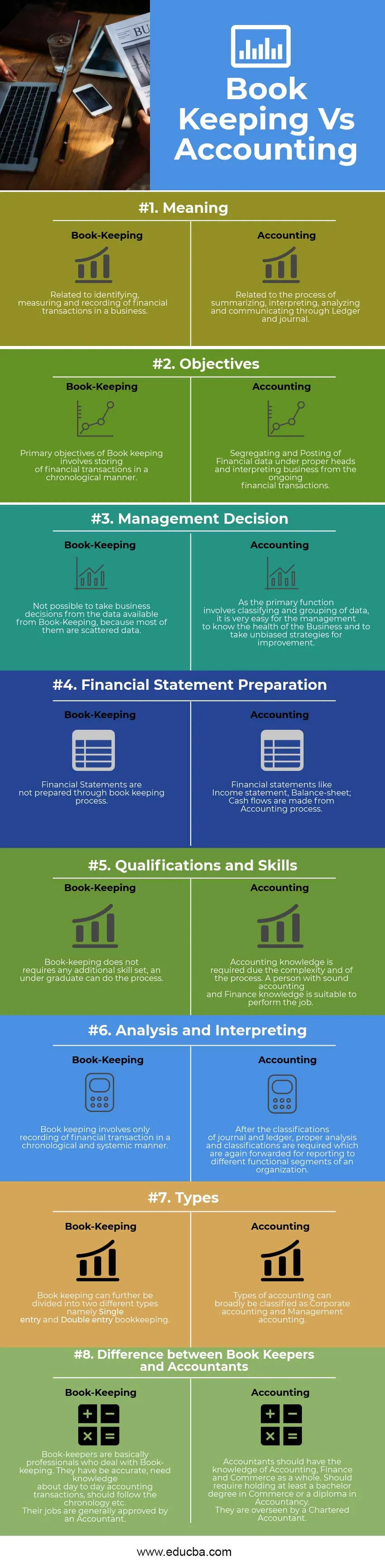

Hieronder ziet u het verschil in top 8 tussen boekhouding en boekhouding

Belangrijkste verschil tussen boekhouding en boekhouding

Beide boekhouding versus boekhouding zijn populaire keuzes in de markt; laten we enkele van de belangrijkste verschillen tussen boekhouding en boekhouding bespreken:

- Boekhouding is een kunst van het registreren van zakelijke transacties per de datum. Anderzijds bestaat Accounting uit het classificeren, scheiden, analyseren en rapporteren van transacties geregistreerd door een boekhouder. Kortom, boekhouding kan worden aangeduid als het bijhouden van onbewerkte gegevens en wordt verwerkt via het onderwerp Accountancy.

- Een bedrijf kan niet worden beoordeeld op basis van de gegevens die zijn verzameld via boekhouding tot en tenzij deze worden verwerkt via Boekhouding. Met andere woorden, Accounting fungeert als een brug tussen boekhouding en managementbeslissing.

- Een boekhouder kan al dan niet de kennis van Accounting nodig hebben, hij / zij kan een bepaald mechanisch proces volgen om de taak van boekhouding te handhaven. Terwijl voor het analyseren, classificeren, interpreteren en scheiden van boekhoudgegevens de kennis van boekhouding en financiën nodig is. Het functionele deel omvat het bestuderen en classificaties van boekhoudkoppen / groepen.

- Het boekhoudproces wordt gevolgd door Accounting. Aan de andere kant wordt Accounting gevolgd door Management accounting waar ze kennis maken met verschillende soorten financiële ratio's; op basis van deze ratio's kan het management strategische veranderingen en aanpassingen van de onderneming aanbrengen die zowel op de lange als op de korte termijn van aard zijn.

- Boekhouding omvat het grootboek van de leverancier, het grootboek van de klant en het grootboek, terwijl de boekhouding betrekking heeft op het opstellen van financiële overzichten zoals winst- en verliesrekening, balans en kasstromen. De afronding van de boekhouding moet worden gedaan door een accountant en moet worden geverifieerd via het auditproces.

- De boekhouding wordt over het algemeen gecontroleerd door de accountants voordat ze worden voorbereid op de jaarrekening.

Head to Head-vergelijking tussen boekhouding versus boekhouding

Hieronder vindt u de bovenste vergelijking tussen boekhouding en boekhouding

| Vergelijkingsbasis tussen boekhouding versus boekhouding | Boekhouding | boekhouding |

| Betekenis | Gerelateerd aan het identificeren, meten en vastleggen van financiële transacties in een bedrijf. | Gerelateerd aan het proces van samenvatten, interpreteren, analyseren en communiceren via Ledger en journaal. |

| Doelstellingen | Primaire doelstellingen van boekhouding zijn het opslaan van financiële transacties op een chronologische manier. | Segregeren en boeken van financiële gegevens onder de juiste hoofden en het interpreteren van zaken van de lopende financiële transacties. |

| Beslissing van de leiding | Het is niet mogelijk om zakelijke beslissingen te nemen op basis van de gegevens die beschikbaar zijn via Book-Keeping, omdat de meeste verspreide gegevens zijn. | Aangezien de primaire functie het classificeren en groeperen van gegevens omvat, is het voor het management heel gemakkelijk om de gezondheid van het bedrijf te kennen en onbevooroordeelde strategieën voor verbetering te nemen. |

| Financiële staat opstellen | Financiële overzichten worden niet opgesteld via het boekhoudproces. | Financiële overzichten zoals resultatenrekening, balans; Kasstromen worden gemaakt vanuit het boekhoudproces. |

| Kwalificaties en vaardigheden | Boekhouden vereist geen extra vaardigheden, een student kan het proces doen. | Boekhoudkundige kennis is vereist vanwege de complexiteit en het proces. Een persoon met gedegen boekhoudkundige en financiële kennis is geschikt om de taak uit te voeren. |

| Analyse en interpretatie | Boekhouding omvat de enige registratie van financiële transacties op een chronologische en systemische manier. | Na de classificaties van dagboek en grootboek zijn een goede analyse en classificaties vereist die opnieuw worden doorgestuurd voor rapportage naar verschillende functionele segmenten van een organisatie. |

| Types | De boekhouding kan verder worden onderverdeeld in twee verschillende typen, namelijk boekingen met één vermelding en boekingen met dubbele invoer . | Soorten boekhouding kunnen grofweg worden geclassificeerd als bedrijfsboekhouding en managementboekhouding. |

| Verschil tussen boekhouders en accountants | Boekhouders zijn in principe professionals die zich bezighouden met boekhouden. Ze zijn accuraat geweest, hebben kennis nodig van dagelijkse boekhoudkundige transacties, moeten de chronologie volgen, enz. Hun taken worden over het algemeen goedgekeurd door een accountant. | Accountants moeten de kennis hebben van Accounting, Finance en Commerce als geheel. Moet minstens houder zijn van een bachelordiploma in handel of een diploma in accountancy. Ze worden gecontroleerd door een registeraccountant. |

Laatste gedachten

Voor het onderhouden van de dagelijkse transacties in elk bedrijf of non-profit entiteit is een betrouwbare procedure vereist die gegevens op een chronologische manier kan opslaan die de principes van financiële boekhouding zou kunnen ondersteunen. Aldus wordt dit registratiesysteem genoemd. De boekhouding kan verder worden onderverdeeld in een systeem met dubbele invoer en één invoer. Het systeem voor één boeking bestaat uit alleen Kasboek, terwijl het systeem voor dubbele boekhouding een financieel boekhoudsysteem heeft waarbij elke boeking op twee verschillende grootboeken anders is. Accounting daarentegen heeft een groter beeld waar ze de kloof overbruggen met Boekhouding en Management Accounting, wat de managementteams helpt om beslissingen te nemen op basis van verschillende ratio's, verschillende financiële rapporten en bedrijfsboekhoudingsgegevens. Beide boekhouding versus boekhouding gaan naast elkaar en vormen een integraal onderdeel van elke organisatie, of het nu een winstgevende of niet-winstgevende organisatie is.

Aanbevolen artikel

Dit is een leidraad geweest voor het grootste verschil tussen boekhouding en boekhouding. Hier bespreken we ook de belangrijkste verschillen in boekhouding versus boekhouding met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken -

- Eenvoudige rentevoet versus samengestelde rentevoet

- Beleggingsfonds versus hedgefonds

- Rentevoet versus jaarlijkse rentevoet

- Bitcoin versus Ethereum