Equivalente opbrengstformule voor obligaties (inhoudsopgave)

- Equivalente opbrengstformule voor obligaties

- Equivalente opbrengstformule-calculator voor obligaties

- Equivalente opbrengstformule voor obligaties in Excel (met Excel-sjabloon)

Equivalente opbrengstformule voor obligaties

Zoals we weten, is er slechts twee primaire bronnen voor het werven van fondsen in een bedrijf, namelijk schuld en eigen vermogen. Eigen vermogen is het geld dat wordt opgehaald door de uitgifte van aandelen van de onderneming, die eigendomsrechten verleent aan de houder van de aandelen, maar het is relatief een dure bron van middelen, aangezien eigenaars een hoger rendement op de investering verwachten als gevolg van het risico dat zij dragen als de laatste die in aanmerking komen voor het geven van rendementen zodra alle anderen inclusief schuldenaars zijn afbetaald, wat soms ook resulteert in geen rendement als het bedrijf faalt. Integendeel, schuld is een goedkopere bron van middelen voor het bedrijf, aangezien schuldhouders een vaste rente krijgen op het geld dat ze lenen en veiliger zijn dan het eigen vermogen omdat ze eerst worden afbetaald in het geval dat het bedrijf faalt. Maar een zeer hoge schuld verhoogt de vaste inzet van het bedrijf, wat, indien niet op tijd betaald, kan leiden tot een faillissement, wat niet het geval is bij Equity.

Daarom heeft elk bedrijf een juiste mix van schuld en eigen vermogen nodig om het bedrijf efficiënt te kunnen runnen. Nu zijn er verschillende manieren om schulden aan te trekken, zoals bankleningen, niet-converteerbare obligaties, obligaties, nulcouponobligaties en converteerbare obligaties enz. Hoewel, in India zijn obligaties en obligaties vergelijkbaar en worden ze vaak door elkaar gebruikt, maar in sommige markten, zoals de VS, ze hebben verschillende kenmerken.

Niet alle obligaties / obligaties zijn gelijk. Verschillende Obligaties worden uitgegeven door een bedrijf met verschillende looptijden, rentetarieven en betalingsschema's om aan hun vereisten te voldoen. Sommige obligaties ontvangen rente op kwartaalbasis, sommige halfjaarlijks en sommige jaarlijks. Zelfs voor obligaties zoals nulcouponobligaties wordt rente direct aan het einde van de obligatie betaald.

Er zijn ook enkele obligaties die met korting worden verkocht en geen jaarlijkse betalingen betalen. Om deze obligaties te beoordelen, moeten ze op hetzelfde niveau worden gebracht als andere vastrentende effecten met jaarlijkse betaling met behulp van Bond Equivalent Yield Formula. Deze formule maakt het rendement op obligaties op jaarbasis, wat helpt bij een gemakkelijke vergelijking en om het beste uit alles te kiezen om te beleggen.

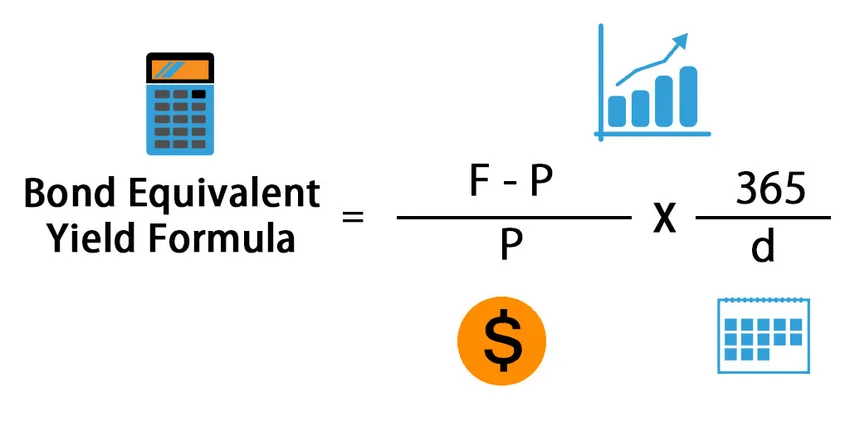

Hier is de Bond Equivalent Yield Formula -

Waar,

- F = nominale waarde

- P = Aankoopprijs van de obligatie

- d = Duur van obligatie / dagen tot einde looptijd

Dus, een Bond Equivalent Yield Formula wordt berekend door het verschil tussen de nominale waarde en de aankoopprijs van de obligatie te delen door de aankoopprijs van een obligatie en deze vervolgens te vermenigvuldigen met 365 en te delen door het aantal dagen tot de vervaldatum. Het eerste deel van de formule is voor het berekenen van het investeringsrendement en het tweede deel wordt gebruikt om het rendement op jaarbasis te brengen.

Voorbeelden

Laten we een voorbeeld nemen om de obligatie-equivalente opbrengst voor een bedrijf te achterhalen: -

U kunt deze formule voor obligatiesequivalentopbrengstformule hier downloaden - Formule voor obligatiesequivalentopbrengstformuleVoorbeeld 1

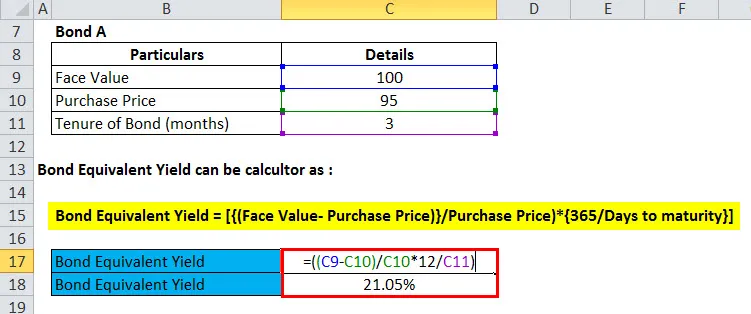

De heer Amar evalueert twee obligaties voor beleggers. Bond A is van Rs. 95 (nominale waarde Rs. 100) gedurende 3 maanden en Obligatie B is Rs. 90 (nominale waarde Rs. 100) gedurende 6 maanden. Welke moet meneer Amar kiezen?

Dit is een veel voorkomend scenario van verwarring bij het kiezen van verschillende obligaties met verschillende prijs en looptijd. Om dit probleem op te lossen, gebruiken we daarom het Bond Equivalent Yield om het geannualiseerde rendement van beide obligaties te berekenen en vervolgens te vergelijken.

Laten we het equivalente rendement op obligaties voor beide obligaties berekenen om tot de conclusie te komen:

Equivalent rendement op obligaties = (((nominale waarde - aankoopprijs) / aankoopprijs) * (365 (of 12) / dagen (of maanden) tot de vervaldatum van de obligatie))

- Bond A = (((100- 95) / 95) * (12/3))

- Bond A = (((5) / 95) * (4))

- Bond A = ((0.052632) * (4))

- Obligatie A = 0, 210526 of 21, 1%

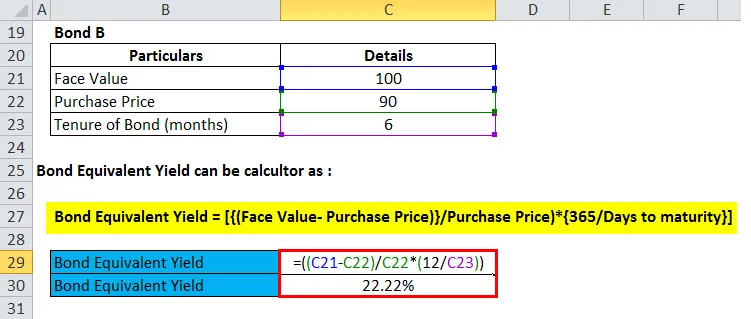

Nu zullen we de Bond B ontdekken

- Bond B = (((100-90) / 90) * (12/6))

- Bond B = (((10) / 90) * (2))

- Bond B = ((0.111111) * (2))

- Obligatie B = 0, 222222 of 22, 2%

Op basis van de bovenstaande vergelijking geeft Bond B, zoals we konden zien, een hoger jaarrendement, daarom zou de heer Amar ervoor moeten kiezen om in Bond B te beleggen.

Uitleg

Zoals vermeld in het bovenstaande voorbeeld, is de heer Amar verward om te kiezen tussen Obligatie A en Obligatie B om zijn geld te beleggen. De nominale waarde van beide obligaties is hetzelfde, dwz Rs. 100. Bond A is echter beschikbaar met een Rs.5-korting, terwijl Bond B beschikbaar is met Rs. 10% korting. In termen van ambtstermijn is de looptijd van obligatie A 3 maanden, terwijl die van obligatie B 6 maanden is, dwz na de respectieve tijd, obligaties vervallen en de belegger de nominale waarde van de obligatie terugkrijgt, in dit geval Rs. 100. U kunt ook het Excel-blad raadplegen om te begrijpen hoe Bond Equivalent Yield wordt berekend in Excel.

Voorbeeld 2

Piramal Capital is bereid Rs te investeren. 1000 Cr in vastrentende overheidseffecten. Ze evalueren twee effecten voor investeringen; eerste overheidsbeveiliging is een obligatie van 180 dagen met een nominale waarde van Rs. 100 en momenteel verkocht aan Rs. 98 en tweede overheidsbeveiliging is een 240 dagen overheidsbeveiliging met nominale waarde van Rs. 100 en momenteel verkocht aan Rs. 95.

Om te beslissen welk effect voor belegging moet worden gekozen, heeft Piramal Capital nu de Bond Equivalent Yield Formula en het berekende rendement van beide effecten gebruikt, zoals hieronder vermeld:

Equivalent rendement op obligaties = (((nominale waarde - momenteel verkocht) / momenteel verkocht) * (365 / dagen))

Bond Equivalent of Yield of First Govt. Veiligheid

- Gelijkwaardige obligatierendement van de eerste overheid. Beveiliging = (((100-98) / 98) * (365/180))

- Gelijkwaardige obligatierendement van de eerste overheid. Beveiliging = (((2) / 98) * (2.027778))

- Gelijkwaardige obligatierendement van de eerste overheid. Beveiliging = ((0.020408) * (2.027778))

- Gelijkwaardige obligatierendement van de eerste overheid. Beveiliging = 0, 041 of 4, 1%

Nu moeten we achter Bond Equivalent of Yield of Second Govt komen. Beveiliging met behulp van de bovenstaande formule

- Bond Equivalent van Yield of Second Govt. Beveiliging = (((100-95) / 95) * (365/240))

- Bond Equivalent van Yield of Second Govt. Beveiliging = (((5) / 95) * (1.520833))

- Bond Equivalent van Yield of Second Govt. Beveiliging = ((0.052632) * (1.520833))

- Bond Equivalent van Yield of Second Govt. Beveiliging = 0, 08 of 8%

Op basis van de vergelijking met behulp van de Bond Equivalent Yield, was het duidelijk om te investeren in Second Govt. Obligatie met een hoger jaarlijks rendement in vergelijking met First Govt. Veiligheid.

Voorbeeld 3

Een belegger heeft Rs. 1 crore die hij wil beleggen in vastrentende waarden. Hij heeft verschillende beleggingsopties gefilterd en heeft twee effecten op de shortlist geplaatst, één is NCD van Tata Capital met een jaarrendement van 13% en andere is een ZCB van Indian Railways die met een korting van 5% aan Rs verkoopt. 95 per eenheid met nominale waarde Rs. 100. De ambtstermijn van ZCB is 120 dagen.

Om tot de conclusie te komen, gebruikt Investor de Bond Equivalent Yield om het geannualiseerde rendement van de ZCB te berekenen en te vergelijken met het geannualiseerde rendement van NCD van Tata Capital.

Equivalent rendement op obligaties = (((nominale waarde - aankoopprijs) / aankoopprijs) * (365 (of 12) / dagen))

- Equivalent rendement op obligaties van ZCB = (((100-95) / 95) * ((365/120)))

- Equivalent rendement op obligaties van ZCB = (((5) / 95 * ((3.041667)))

- Equivalent rendement op obligaties van ZCB = ((0.052632) * (3.041667))

- Equivalent rendement op obligaties van ZCB = 0, 16 of 16%

Een geannualiseerd rendement van ZCB is hoger dan de NCD, de belegger kiest ervoor om Rs te beleggen. 1 crore in ZCB van Indian Railways.

Betekenis en gebruik van obligatie-equivalente opbrengstformule

Equivalent rendement op obligaties is van aanzienlijk belang en wordt gebruikt door beleggers die willen beleggen in vastrentende effecten. Deze formule wordt echter voornamelijk gebruikt voor vastrentende effecten die met korting worden verkocht en geen jaarlijkse betalingen bieden.

Een belegger kan deze formule gebruiken om het jaarrendement van dergelijke obligaties te berekenen en te vergelijken met jaarrendementen van andere beschikbare opties om het beste van allemaal te kiezen.

Equivalente opbrengstformule-calculator voor obligaties

U kunt de volgende formule voor obligatie-equivalentformule gebruiken

| Nominale waarde | |

| Aankoopprijs van de obligatie | |

| d | |

| Equivalente opbrengstformule voor obligaties = | |

| Equivalente opbrengstformule voor obligaties = |

|

||||||||||||

|

Equivalente opbrengstformule voor obligaties in Excel (met Excel-sjabloon)

Hier doen we het bovenstaande voorbeeld van de formule voor obligatie-equivalente opbrengst in Excel. Het is heel gemakkelijk en eenvoudig. U moet de drie ingangen opgeven, namelijk nominale waarde, aankoopprijs van de obligatie en looptijd van obligatie / dagen tot einde looptijd

Hier eerst hebben we de Bond Equivalent Yield voor Bond A ontdekt

Vervolgens ontdekken we de Bond Equivalent Yield voor Bond B

Aanbevolen artikelen

Dit is een leidraad geweest voor Bond Equivalent Yield Formula, hier bespreken we het gebruik ervan samen met praktische voorbeelden. We bieden u ook een Bond Equivalent Yield-calculator, samen met een downloadbare Excel-sjabloon.

- Gids voor netto werkkapitaalformule

- Calculator van rendement op gemiddelde activa formule

- Formule voor gewogen gemiddelde

- Berekening van de risicopremieformule