Verschil tussen liquiditeit versus solvabiliteit

Liquiditeit verwijst naar het vermogen van de onderneming om aan haar financiële verplichtingen op korte termijn te voldoen of hoe snel een onderneming haar vlottende activa in contanten kan omzetten. Activa zoals inventaris, vorderingen, uitrusting, voertuigen en onroerend goed worden niet als liquide beschouwd omdat het vele maanden kan duren om te converteren naar contanten. Solvabiliteit verwijst naar het vermogen van de onderneming om haar financiële verplichtingen op lange termijn na te komen. Een van de primaire doelstellingen van elk bedrijf is om voldoende activa te hebben om zijn verplichtingen te dekken. Dit staat bekend als solvabiliteit. Naast liquiditeit stelt solvabiliteit bedrijven in staat te blijven opereren.

Head-to-head vergelijking tussen liquiditeit versus solvabiliteit (infographics)

Hieronder staat het top 8-verschil tussen liquiditeit en solvabiliteit

Belangrijkste verschillen tussen liquiditeit versus solvabiliteit

We merken op dat, voordat de belegging wordt gedaan, de relevante factoren die moeten worden bekeken, liquiditeit versus solvabiliteit zijn, aangezien dit gerelateerde maatregelen zijn en de beleggers helpen de financiële gezondheid en positie van het bedrijf zorgvuldig te onderzoeken. Beide liquiditeit versus solvabiliteit zijn populaire keuzes in de markt. laten we enkele van de belangrijkste verschillen tussen liquiditeit en solvabiliteit bespreken:

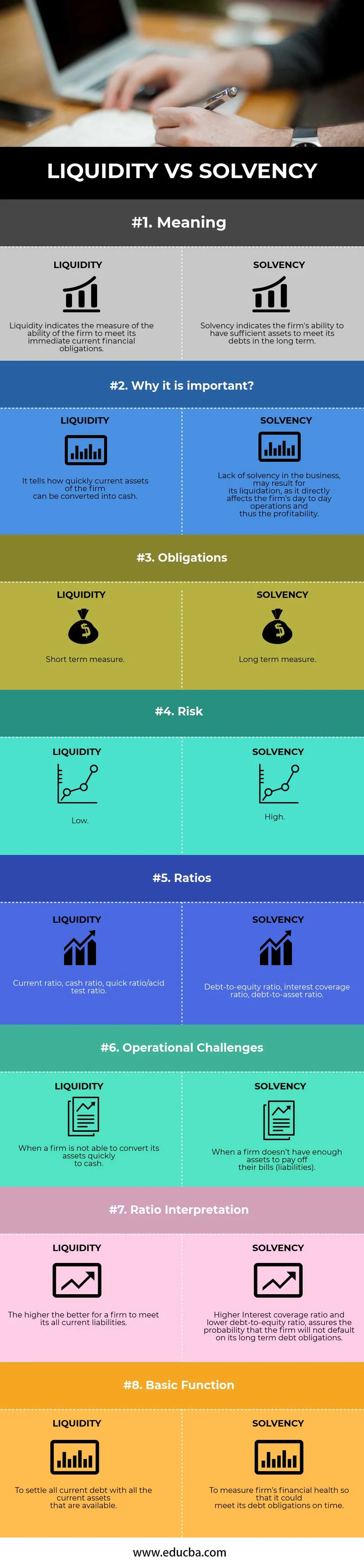

- Liquiditeit verwijst naar het vermogen van de onderneming om haar huidige verplichtingen na te komen met behulp van haar vlottende activa. Anderzijds verwijst solvabiliteit naar het vermogen van de onderneming om aan haar langlopende schuldenverplichtingen te voldoen.

- De liquiditeit kan worden berekend met behulp van ratio's zoals current ratio, cashratio, quick ratio / zuurtestratio enz. De solvabiliteit kan worden berekend met behulp van ratio's zoals schuld / eigen vermogen ratio, rentedekkingsratio, schuld / actief ratio etc.

- Liquiditeit is het concept op korte termijn omdat het meer betrekking heeft op de kasstroom op korte termijn. Anderzijds is solvabiliteit het begrip lange termijn, dat meer betrekking heeft op de financiële stabiliteit op lange termijn van de onderneming.

- Betere solvabiliteitsratio's duiden op een meer kredietwaardig en financieel gezond bedrijf op de lange termijn. Anderzijds geven liquiditeitsratio's aan hoe gemakkelijk het voor de onderneming zal zijn om voldoende contant geld op te halen of activa in contanten om te zetten.

- Liquiditeit helpt om het huidige beeld over de prestaties van de onderneming te bepalen, maar de solvabiliteit kan bepalen of de onderneming solvabel blijft of niet.

- Een slechte liquiditeit versus solvabiliteitspositie zou een waarschuwing moeten zijn voor de beleggers, omdat het suggereert dat het bedrijf mogelijk problemen ondervindt om aan zijn verplichtingen op korte termijn te voldoen en moeite heeft om zijn verplichtingen op lange termijn te financieren.

- Een solvabel bedrijf is er een dat meer bezit dan het verschuldigd is; met andere woorden, het heeft een positief vermogen en een beheersbare schuldenlast. Anderzijds kan een onderneming met voldoende liquiditeit voldoende contanten beschikbaar hebben om haar huidige rekeningen te betalen.

- Als een bedrijf constateert dat het onverwachte uitgaven heeft, maar een hoge liquiditeit heeft, kan het gemakkelijk een deel van zijn contante activa verkopen om die kosten te betalen zonder financiële uitdagingen aan te gaan. Anderzijds moet een bedrijf lagere schulden hebben om ervoor te zorgen dat het in staat is om opnieuw in zijn bedrijf te investeren om zijn activiteiten uit te breiden, omdat hogere schulden hoge rentebetalingen vereisen die uiteindelijk alle winsten zullen uithollen en het bedrijf niet solvabel zal blijven.

Vergelijkingstabel liquiditeit versus solvabiliteit

Hieronder vindt u de bovenste vergelijking tussen liquiditeit versus solvabiliteit

| De basis voor een vergelijking tussen liquiditeit versus solvabiliteit |

Liquiditeit |

Solvabiliteit |

| Betekenis | Liquiditeit geeft de mate aan van het vermogen van de onderneming om haar onmiddellijk lopende financiële verplichtingen na te komen. | Solvabiliteit geeft aan dat de onderneming in staat is om voldoende activa te hebben om haar schulden op lange termijn te voldoen. |

| Waarom is het belangrijk? | Het vertelt hoe snel de huidige activa van het bedrijf kunnen worden omgezet in contanten. | Gebrek aan solvabiliteit in de onderneming kan leiden tot liquidatie, omdat dit rechtstreeks van invloed is op de dagelijkse activiteiten van de onderneming en dus op de winstgevendheid. |

| verplichtingen | Maatregel op korte termijn | Langetermijnmaatregel |

| Risico | Laag | hoog |

| verhoudingen | Huidige verhouding, contante verhouding, snelle verhouding / zuurtestverhouding. | Schuld / eigen vermogen ratio, rentedekkingsratio, schuld / actief ratio. |

| Operationele uitdagingen | Wanneer een onderneming zijn activa niet snel in contanten kan omzetten. | Wanneer een bedrijf niet voldoende activa heeft om hun rekeningen (passiva) af te betalen. |

| Ratio interpretatie | Hoe hoger hoe beter voor een onderneming om aan alle huidige verplichtingen te voldoen. | Hogere rentedekkingsratio en lagere schuld / eigen vermogen ratio, verzekert de waarschijnlijkheid dat de onderneming niet in gebreke blijft aan haar langlopende schulden. |

| Basis functie | Om alle huidige schulden af te wikkelen met alle vlottende activa die beschikbaar zijn. | Om de financiële gezondheid van een bedrijf te meten, zodat het op tijd aan zijn schuldenverplichtingen kan voldoen. |

Conclusie - Liquiditeit versus solvabiliteit

- In dit artikel Liquiditeit versus solvabiliteit hebben we gezien dat zowel liquiditeit versus solvabiliteit de beleggers helpt te weten of de onderneming in staat is haar financiële verplichtingen te dekken of niet. Deze ratio's worden gebruikt in de kredietanalyse van het bedrijf door investeerders, crediteuren, leveranciers en financiële instellingen om een gezonde / winstgevende zakelijke beslissing te nemen. Als de bedrijven liquide kunnen blijven of hun solvabiliteit kunnen behouden, kunnen ze gemakkelijk voorkomen dat ze in schulden verdrinken en insolvent worden.

- In geval van financiële stress kunnen dergelijke activa moeilijk om te zetten zijn in contanten. Aandelen en verhandelbare effecten worden als liquide activa beschouwd omdat deze activa in een relatief korte periode in contanten kunnen worden omgezet in geval van een financiële noodsituatie.

- Activa zijn de dingen die eigendom zijn van de bedrijven en verplichtingen zijn wat bedrijven verschuldigd zijn aan die activa. Dus als bedrijven te veel verplichtingen hebben en niet genoeg activa om die verplichtingen te betalen, zullen ze worden geconfronteerd met een financiële crisis en zullen ze uiteindelijk niet in staat zijn om de activiteiten voort te zetten.

- Zoals hierboven vermeld, kunnen liquiditeits- en solvabiliteitsposities van een onderneming ons een relevante momentopname geven van de huidige gezondheid van een onderneming en hoe goed deze is gestructureerd om aan haar verplichtingen op korte en lange termijn te voldoen.

- Monitoring van liquiditeit en solvabiliteit helpt ons om te bepalen of een onderneming al dan niet meer schulden aangaat die ze kan beheren; het kan ook helpen bepalen of een onderneming deze schulden op de lange termijn realistisch kan afbetalen.

Aanbevolen artikelen

Dit is een leidraad geweest voor het grootste verschil tussen liquiditeit versus solvabiliteit. Hier bespreken we ook de belangrijkste verschillen in liquiditeit versus solvabiliteit met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Private equity versus durfkapitaal | Top vergelijking

- ETF's versus indexfondsen

- Merchantbankieren versus investeringsbankieren

- Hedge Fund versus Mutual Fund

- Voorbeelden van aandelenratio