Verschil tussen schuld versus eigen vermogen

Het woord 'schuld' betekent een geleend bedrag dat in het bedrijfsleven wordt gebruikt voor expansie, het voldoen aan operationele kosten op korte termijn, voor betalingsdoeleinden enz. Terwijl 'eigen vermogen' betekent het fonds dat wordt bijgedragen door de initiatiefnemers of de aandeelhouders van de onderneming vertegenwoordigt het startkapitaal van het bedrijf waarmee het bedrijf voor het eerst is gestart. Laten we Schuld versus eigen vermogen bestuderen in detail beschreven in dit bericht.

Betekenis van schulden of leningen:

Schuld kan worden gefinancierd door middel van leningen of door schuldbewijzen. Leningen kunnen worden gefinancierd door elke financiële instelling of door banken of andere partijen door middel van ongedekte leningen. Ongedekte leningen zijn leningen waarbij de geldschieters geen enkele autoriteit hebben om te lenen en het rentebedrag zeer hoog is en minder regels bevat in vergelijking met gedekte leningen. Obligaties of leningen van een financiële instelling staan bekend als beveiligde leningen en zijn onderworpen aan bepaalde voorschriften zoals geleid door de centrale bank van het land. Het bevat een vaste rente zoals gangbaar in de markt. Obligaties (of obligaties) of bankleningen hebben een vooraf vastgestelde rentevoet, die door de kredietnemer moet worden betaald op maandelijkse / driemaandelijkse basis, zoals besloten door beide partijen. Betaling van de rente en de hoofdsom heeft geen enkele relatie met de aard en winstgevendheid van de onderneming; de obligatiehouders genieten een vaste rentevoet die couponrente wordt genoemd totdat de gehele lening is afgelost. Schuld kan van twee soorten zijn volgens zijn aard, namelijk. Korte en lange termijn. Leningen die zijn aangegaan voor een looptijd van minder dan een jaar staan bekend als kortlopende leningen en een lening die langer dan een jaar is opgenomen, staat bekend als langlopende leningen.

Eigen vermogen:

Aan de andere kant wordt het eigen vermogen gefinancierd door de aandeelhouders van de onderneming en zij nemen het volledige risico van het bedrijf, zoals - als het bedrijf verlies lijdt, hebben de aandeelhouders het recht om het risico en de verliezen te nemen bedrag zou worden gedebiteerd uit de reserve voor aandeelhouders. In het geval van winst kan een dividend worden ontvangen door de aandeelhouders. Eigen vermogen kan verder worden onderverdeeld in twee soorten namelijk. Preferente aandeelhouders en aandeelhouders. Preferente aandeelhouders genieten speciale rechten ten opzichte van aandeelhouders, zoals in geval van winst voor de aandeelhouder, de preferente aandeelhouders hebben recht op winstdeling voor de aandeelhouders. Aan de andere kant hebben aandelenaandeelhouders stemrechten, in tegenstelling tot preferente aandeelhouders.

Analyse van schuld versus eigen vermogen in het bedrijfsleven :

Het concept van schuld is als een bedreiging voor het bedrijf, omdat elk soort bedrijf is gelaagd met verschillende onzekerheden, tijdens een neerwaartse bedrijfscyclus maakt een bedrijf meestal geen gezonde winst en in de meeste gevallen staat het voor uitdagingen om zijn winst te behouden. De marge kent altijd problemen en het bedrijf is afhankelijk van volumegroei. Dus als een bedrijf wordt gefinancierd door hoge schulden en een laag eigen vermogen, moet het bedrijf hoge rentekosten betalen uit de lauwe winstgevendheidssituatie en moeten de houders van aandelen in deze situaties lijden. Een bepaald schuldniveau wordt echter verondersteld gezond te zijn vanwege het risicodragende karakter van de onderneming. Volgens analisten moet het eigen vermogen plus reserves hoger zijn dan of gelijk zijn aan het totale geleende bedrag (zowel op lange als op korte termijn). De berekeningen van Schuld tot Eigen vermogen worden gemeten door de D / E-verhouding die kan komen door -

Schuld / eigen vermogen ratio = Schuld op lange termijn + Schuld op korte termijn / eigen vermogen + reserves reserves . Een gezonde D / E-ratio wordt verondersteld 1 of minder dan 1 te zijn.

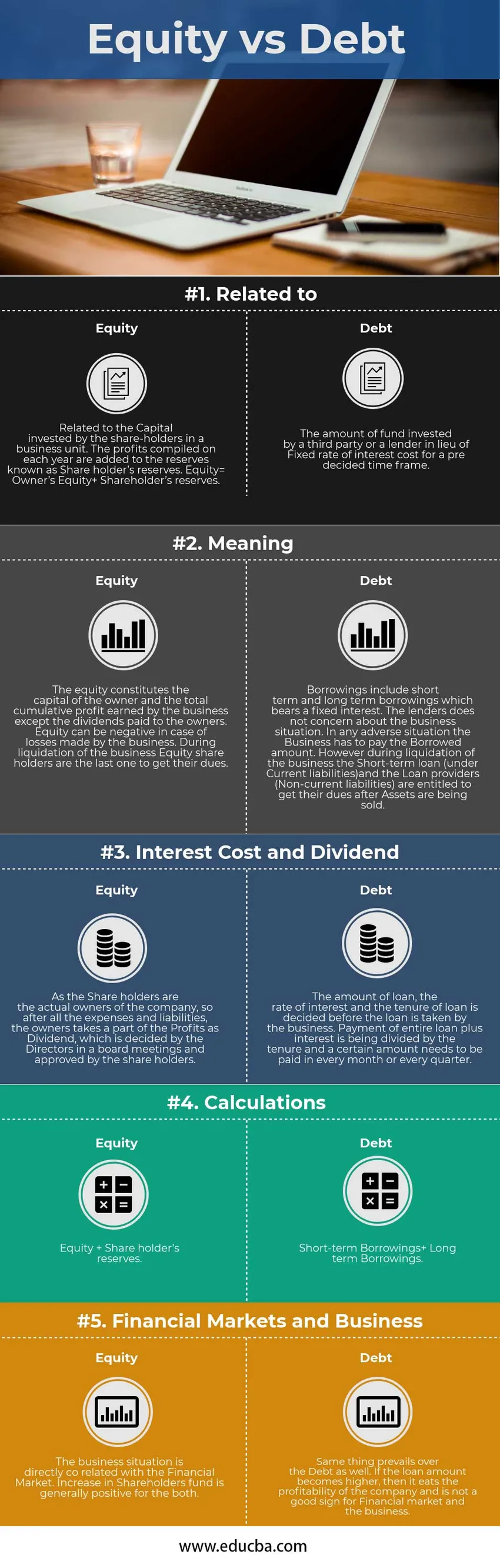

Schuld versus eigen vermogen Infographics

Hieronder staat het top 5-verschil tussen schuld versus eigen vermogen

Belangrijkste verschillen tussen schuld versus eigen vermogen

Beide schulden versus eigen vermogen zijn populaire keuzes in de markt; laten we enkele van de belangrijkste verschillen tussen schuld versus eigen vermogen bespreken:

- Hoewel beide Schuld versus Eigen vermogen onder de passiefzijde van de balans valt, zijn de kenmerken volledig verschillend van aard. Het eigen vermogen is verbonden aan de eigenaar van het bedrijf, terwijl de schuld verbonden is aan de kredietgever van het bedrijf.

- Schuld kan nul zijn, maar het aandelendeel kan nooit nul zijn tenzij het bedrijf failliet gaat

- Prioriteit wordt gegeven aan de Leningprovider, aangezien deze in het algemeen de externe partijen van het bedrijf zijn, terwijl Equity hun rechten ontvangt nadat alle kosten en verplichtingen zijn gemaakt.

Head-to-head vergelijking tussen schuld versus eigen vermogen

Hieronder vindt u de bovenste vergelijking tussen schuld versus eigen vermogen

| De basis van vergelijking tussen schuld versus eigen vermogen | Eigen vermogen | Schuld |

| Gerelateerd aan | Gerelateerd aan het door de aandeelhouders geïnvesteerde kapitaal in een business unit. De winst die elk jaar wordt samengesteld, wordt toegevoegd aan de reserves die bekend staan als reserves van aandeelhouders. Eigen vermogen = Eigen vermogen + Eigen reserves. | Het bedrag dat is geïnvesteerd door een derde of een geldschieter in plaats van de vaste rentekosten voor een vooraf bepaald tijdsbestek. |

| Betekenis | Het eigen vermogen vormt het kapitaal van de eigenaar en de totale cumulatieve winst die door het bedrijf is behaald, behalve de dividenden die aan de eigenaren zijn betaald. Het eigen vermogen kan negatief zijn in geval van verliezen door het bedrijf. Tijdens de liquidatie van het bedrijf krijgen aandeelhouders als laatste hun rechten. | Leningen omvatten leningen op korte en lange termijn met een vaste rente. De geldschieters maken zich geen zorgen over de zakelijke situatie. In elke ongunstige situatie moet het Bedrijf het Geleende bedrag betalen. Tijdens de liquidatie van de onderneming hebben de kortlopende lening (onder kortlopende verplichtingen) en de leningaanbieders (langlopende verplichtingen) echter het recht om hun rechten te verkrijgen nadat activa zijn verkocht. |

| Rentekosten en dividend | Aangezien de aandeelhouders de eigenlijke eigenaars van de onderneming zijn, nemen de eigenaars dus, na alle kosten en verplichtingen, een deel van de winst als dividend, dat door de bestuurders in een bestuursvergadering wordt vastgesteld en door de aandeelhouders wordt goedgekeurd. | Het bedrag van de lening, de rentevoet en de looptijd van de lening worden bepaald voordat de lening door het bedrijf wordt opgenomen. De betaling van de volledige lening plus rente wordt gedeeld door de vaste aanstelling en een bepaald bedrag moet elke maand of elk kwartaal worden betaald. |

| berekeningen | Eigen vermogen + reserves reserves | Kortlopende leningen + Langlopende leningen |

| Financiële markten en bedrijven | De bedrijfssituatie houdt rechtstreeks verband met de financiële markt. De toename van het Aandeelhoudersfonds is over het algemeen positief voor beide. | Hetzelfde prevaleert ook over de schuld. Als het geleende bedrag hoger wordt, dan eet het de winstgevendheid van het bedrijf en is het geen goed teken voor de financiële markt en het bedrijf. |

Schuld versus eigen vermogen - Laatste gedachten

Schuld versus eigen vermogen is twee parallelle concepten waarvan de heersende en zeer relevant is in moderne bedrijven. Schuld of leningen verschillen sterk van het aandelen- of aandeelhoudersfonds, omdat ze beide conceptueel van aard zijn en ook verschillende kenmerken hebben.

Aanbevolen artikel

Dit is een leidraad geweest voor het grootste verschil tussen schuld versus eigen vermogen. Hier bespreken we ook de belangrijkste verschillen in schuld versus eigen vermogen met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken -

- Verplichtingen versus activa

- Aandelen versus obligaties Verschillen

- Jaarlijks percentage versus rentetarief

- Vergelijking van monetair beleid versus fiscaal beleid

- Aandelen versus beleggingsfondsen: voordelen

- Debet versus krediet: verschillen

- Equity Ratio (voorbeelden met Excel-sjabloon)