Delta Formula (inhoudsopgave)

- Formule

- Voorbeelden

- Rekenmachine

Wat is Delta Formula?

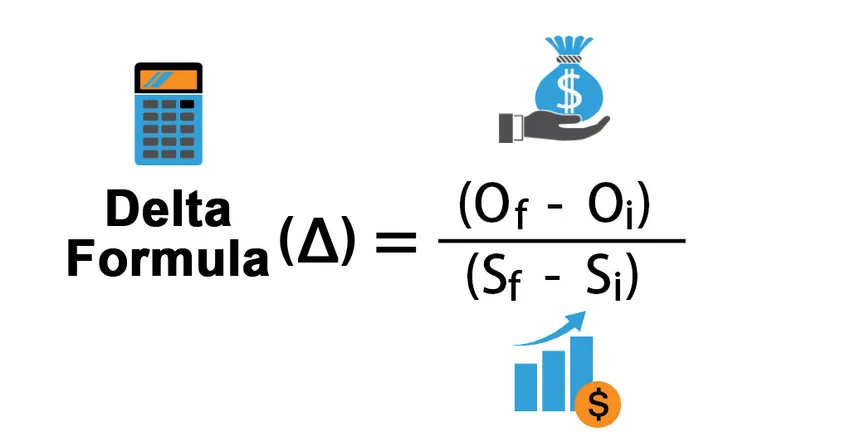

In de wereld van opties of derivaten verwijst de term "delta" naar de verandering in de waarde van de optie als gevolg van de verandering in de waarde van de onderliggende aandelen. Met andere woorden, delta meet de mate waarin de optiewaarde verandert ten opzichte van de beweging van de onderliggende waarde. Aangezien delta voornamelijk wordt gebruikt voor hedgingstrategieën, wordt het ook wel hedging ratio genoemd. De formule voor delta kan worden afgeleid door de verandering in de waarde van de optie te delen door de verandering in de waarde van de onderliggende aandelen. Wiskundig wordt het weergegeven als,

Delta Δ = (O f – O i ) / (S f – S i )

waar,

- O f = eindwaarde van de optie

- O i = beginwaarde van de optie

- S f = eindwaarde van de onderliggende aandelen

- S i = beginwaarde van de onderliggende voorraad

Voorbeelden van Delta-formule (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van Delta beter te begrijpen.

U kunt deze Delta Formula Excel Template hier downloaden - Delta Formula Excel TemplateDelta Formula - Voorbeeld # 1

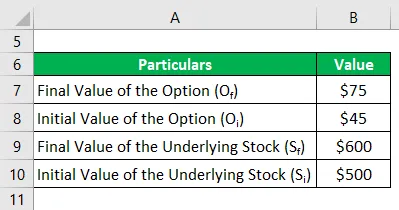

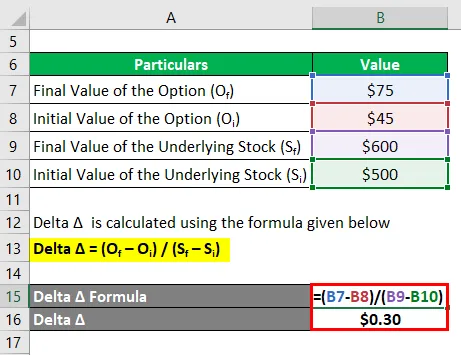

Laten we het voorbeeld nemen van een grondstof X die een maand geleden werd verhandeld tegen $ 500 op de grondstoffenmarkt en de calloptie voor de grondstof werd verhandeld tegen een premie van $ 45 met een uitoefenprijs van $ 480. Nu wordt de grondstof verhandeld op $ 600, terwijl de waarde van de optie tot $ 75 is gestegen. Bereken de delta van de call-optie op basis van de gegeven informatie.

Delta A wordt berekend met behulp van de onderstaande formule

Delta Δ = (O f - O i ) / (S f - S i )

- Delta Δ = ($ 75 - $ 45) / ($ 600 - $ 500)

- Delta A = $ 0, 30

Daarom is de delta van de calloptie $ 0, 30, waarbij een positief teken een waardevermeerdering aangeeft met de toename van de onderliggende waarde van de aandelenkoers die het kenmerk is van een calloptie.

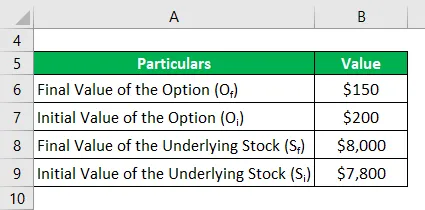

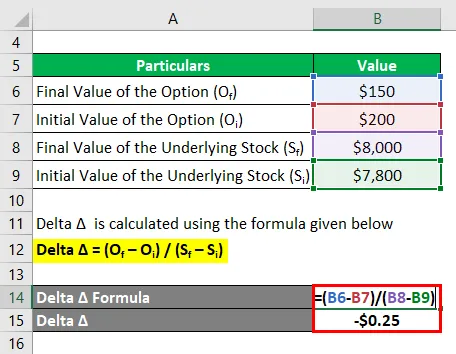

Delta Formula - Voorbeeld # 2

Laten we nog een voorbeeld nemen van een benchmarkindex die momenteel wordt verhandeld tegen $ 8.000, terwijl de putoptie voor de index wordt verhandeld tegen $ 150. Als de index werd verhandeld tegen $ 7.800 per maand terwijl de putoptie werd verhandeld tegen $ 200, bereken dan de delta van de putoptie.

Delta A wordt berekend met behulp van de onderstaande formule

Delta Δ = (O f - O i ) / (S f - S i )

- Delta Δ = ($ 150 - $ 200) / ($ 8.000 - $ 7.800)

- Delta A = - $ 0, 25

Daarom is de delta van de putoptie - $ 0, 25 waar een negatief teken een waardevermindering aangeeft met de toename van de onderliggende aandelenkoerswaarde die kenmerkend is voor een putoptie.

Uitleg

De formule voor delta kan worden berekend met behulp van de volgende stappen:

Stap 1: bereken eerst de beginwaarde van de optie, de premie die voor de optie in rekening wordt gebracht. Het wordt aangegeven door O i .

Stap 2: Bereken vervolgens de uiteindelijke waarde van de optie die wordt aangeduid met O f .

Stap 3: Bereken vervolgens de verandering in de waarde van de optie door de initiële optiewaarde (stap 1) af te trekken van de uiteindelijke optiewaarde (stap 2).

Wijziging in een optiewaarde, Δ O = O f - O i

Stap 4: Bereken vervolgens de initiële waarde van de onderliggende aandelen. Dit kan een bedrijfsaandeel, een grondstoffenindex of een benchmarkindex, enz. Zijn. Deze wordt aangeduid met S i .

Stap 5: Bereken vervolgens de uiteindelijke waarde van de onderliggende aandelen die wordt aangegeven met S f .

Stap 6: Bereken vervolgens de verandering in de waarde van de onderliggende voorraad door de initiële waarde (stap 4) af te trekken van de uiteindelijke waarde (stap 5).

Verandering in de waarde van de onderliggende voorraad, Δ S = S f - S i

Stap 7: Ten slotte kan de formule voor delta worden afgeleid door de verandering in de waarde van de optie (stap 3) te delen door de verandering in de waarde van de onderliggende voorraad (stap 6) zoals hieronder weergegeven.

Δ = Δ O / Δ S

of

Δ = (O f - O i ) / (S f - S i )

Relevantie en gebruik van Delta Formula

In de wereld van opties en derivaten is het concept van delta (een van de Grieken) erg belangrijk omdat het helpt bij het beoordelen van de optieprijzen en de richting van de onderliggende aandelen. Delta kan positieve of negatieve waarden hebben, afhankelijk van het type optie waarmee we te maken hebben, dat wil zeggen dat delta binnen het bereik van 0 tot 1 kan liggen voor callopties, wat betekent dat de calloptiewaarde toeneemt met de toename van de onderliggende waarde, terwijl het kan tussen -1 en 0 liggen voor putopties, wat precies het tegenovergestelde betekent van calloptie. Delta wordt vaak gebruikt als een afdekkingsstrategie waarbij de portefeuillemanager een delta-neutrale strategie wil ontwikkelen, zodat de portefeuille vrijwel ongevoelig is voor bewegingen in de onderliggende waarde. Als zodanig is delta een goede indicator van de investeerdersgemeenschap.

Delta Formule Calculator

U kunt de volgende deltacalculator gebruiken

| O f | |

| Oh ik | |

| S f | |

| S i | |

| Delta Δ | |

| Delta Δ = |

|

|

Aanbevolen artikelen

Dit is een gids voor Delta Formula. Hier bespreken we hoe we Delta kunnen berekenen, samen met praktische voorbeelden. We bieden ook een Delta-calculator met een downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Hoe aandelenwaarde te berekenen met behulp van formule?

- EBITDA-formule

- Berekening van het effectieve belastingtarief

- Voorbeelden van correlatieformule