Formule schuld tot inkomen ratio (inhoudsopgave)

- Formule schuld tot inkomen ratio

- Schuld tot inkomen ratio Calculator

- Formule schuld tot inkomen ratio in Excel (met Excel-sjabloon)

Formule schuld tot inkomen ratio

De schuld / inkomensverhouding is de maat voor het schatten van de capaciteit van een persoon om de schuld terug te betalen door zijn terugkerende maandelijkse schuld te vergelijken met het bruto maandinkomen.

Voorbeelden van schuld / inkomen ratio formule

Formule schuld tot inkomen ratio - Voorbeeld # 1

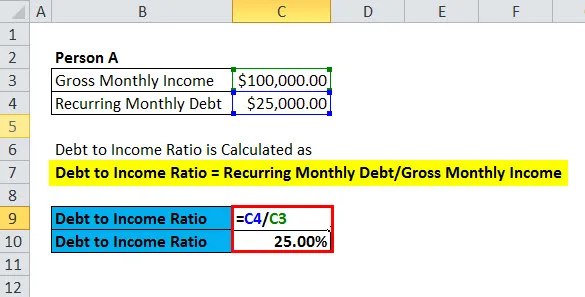

U kunt deze sjabloon voor de verhouding tussen schuld en inkomen hier downloaden - Sjabloon voor verhouding tussen schuld en inkomen Laten we een voorbeeld nemen voor een persoon met een bruto maandinkomen van $ 10.000. Jim heeft een hypotheekbetaling van $ 3000 per maand. Jim heeft ook een autolening afgesloten met een maandelijkse betaling van $ 1000. Hij heeft ook andere kleinere schuldenbetalingen die $ 500 per maand bedragen.daarom

- Algemene terugkerende maandelijkse schuld voor Jim = $ 4500

- Bruto maandelijks inkomen = $ 10000

Met behulp van de schuld-tot-inkomen ratio-formule krijgen we -

- Schuld tot inkomen ratio = Algemene terugkerende maandelijkse schuld voor Jim / bruto maandelijks inkomen

- Verhouding schuld / inkomen = $ 4500 / $ 10000

- Verhouding schuld / inkomen = 0, 45 of 45%

Formule schuld tot inkomen ratio - Voorbeeld # 2

Over het algemeen wordt de schuld / inkomen ratio gebruikt door kredietverstrekkers om te bepalen of de kredietnemer de lening zal kunnen terugbetalen. Er wordt verondersteld dat de hoogste schuld / batenverhouding 43% is, waarna de lener een afnemend vermogen heeft om de lening terug te betalen.

Als John een bruto maandelijks inkomen van $ 20000 heeft, terwijl Alan een bruto maandelijks inkomen van $ 15000 heeft. John heeft de terugkerende maandelijkse schuld van $ 10000, terwijl Alan de terugkerende maandelijkse schuld van $ 5000 heeft.

daarom

De schuld / inkomen ratio van John wordt berekend als:

- Schuld tot inkomen ratio van John = terugkerende maandelijkse schuld / bruto maandelijks inkomen

- Verhouding schuld / inkomen van John = $ 10000 / $ 20000

- Verhouding schuld / inkomen van John = 0, 5 of 50%

De schuld / inkomstenverhouding van Alan wordt berekend als:

- Schuld tot inkomen ratio van Alan = terugkerende maandelijkse schuld / bruto maandelijks inkomen

- Verhouding schuld / inkomen van Alan = $ 5000 / $ 15000

- Schuld tot inkomen ratio van Alan = 0, 33 of 33%

Vandaar dat geldschieters eerder geneigd zullen zijn om geld aan Alan te lenen omdat zijn schuldquote lager is.

Formule schuld tot inkomen ratio - Voorbeeld # 3

Er zijn twee soorten schuld / batenratio: de verhouding tussen de schulden aan de voorkant en de verhouding tussen de schulden aan de achterkant en de achterkant. De verhouding schuld / inkomen front-end geeft in het algemeen het percentage van het inkomen aan dat naar huisvestingskosten gaat, of het nu gaat om huur of betaling voor hypotheek met zowel hoofdsom als rente. Back-end schuld / inkomensverhouding omvat alle andere terugkerende schuldbetalingen zoals autoleningen, creditcardbetalingen, onderwijsleningen enz.

Kredietverstrekkers gebruiken een schuld / inkomen ratio van 28/36 om te bepalen of de kredietnemer geld moet worden geleend of niet. 28/36 norm geeft aan dat 28% van het bruto-inkomen kan worden geboekt voor huisvestingskosten, terwijl 36% kan worden gebruikt om alle andere vormen van terugkerende schuldbetalingen te declareren.

Bijvoorbeeld,

- Als het bruto maandinkomen = $ 10000.

- Toegestaan bedrag voor huisvestingskosten = 0, 28 * 10000

- Toegestaan bedrag voor huisvestingskosten = $ 2800

- Toegestaan bedrag voor huisvestingskosten en terugkerende schuld = 0, 36 * 10000

- Toegestaan bedrag voor huisvestingskosten en terugkerende schuld = $ 3600

Daarom is het toegestane bedrag voor huisvestingskosten $ 2800 en is het toegestane bedrag voor huisvestingskosten en terugkerende schuld $ 3600

Uitleg van de schuld / inkomen ratio formule

De schuld / inkomstenverhouding wordt door kredietverstrekkers gebruikt om te bepalen of de verdere lening aan de kredietnemer kan worden uitgegeven en of de kredietnemer de mogelijkheid heeft om de leningbetalingen terug te betalen. Het heeft in het algemeen de voorkeur dat de kredietnemer een lage schuld-tot-inkomstenverhouding heeft. Een verhouding van 28% verdient in het algemeen de voorkeur, terwijl 43% de hoogste is die de verhouding schuld / inkomen zou kunnen zijn. Een verhouding schuld / inkomen hoger dan 43% geeft aan dat de leningnemer de opgenomen lening mogelijk niet kan teruggeven.

Zoals uit de formule kan worden afgeleid, zijn er twee manieren om de schuld / inkomensverhouding te verlagen. Men kan ofwel hun terugkerende maandelijkse schuld verminderen of hun bruto maandinkomen verhogen. Terugkerende schuldbetalingen kunnen worden bereikt door een deel van de leningen vooraf te betalen.

Betekenis en gebruik van schuld / inkomen ratio formule

Zoals hierboven vermeld, gebruiken kredietverstrekkers de schuld / inkomstenverhouding om te bepalen of aan kredietnemers nieuwe leningen moeten worden verstrekt of niet. Er zijn twee soorten schuld / batenratio: de verhouding tussen de schulden aan de voorkant en de verhouding tussen de schulden aan de achterkant en de achterkant. De verhouding schuld / inkomen front-end geeft in het algemeen het percentage van het inkomen aan dat naar huisvestingskosten gaat, of het nu gaat om huur of betaling voor hypotheek met zowel hoofdsom als rente. Back-end schuld / inkomensverhouding omvat alle andere terugkerende schuldbetalingen zoals autoleningen, creditcardbetalingen, onderwijsleningen enz.

Geldschieters gebruiken meestal een cijfer zoals 28/36 om het kostenbedrag te bepalen dat een kredietnemer zich kan veroorloven om in aanmerking te komen voor het verstrekken van leningen.

De teller 28 geeft aan dat de verhouding tussen de schulden aan het begin en het inkomen 28% van het totale bruto maandinkomen moet zijn, terwijl de noemer 36 aangeeft dat de verhouding schuld aan het inkomen aan het einde 36% van het totale bruto maandinkomen moet zijn.

Schuld tot inkomen ratio formule Calculator

U kunt de volgende formule voor de verhouding schuld tot inkomen ratio gebruiken

| Terugkerende maandelijkse schuld | |

| Bruto maandelijks inkomen | |

| Formule schuld tot inkomen ratio | |

| Formule schuld tot inkomen ratio | = |

|

|

Formule schuld tot inkomen ratio in Excel (met Excel-sjabloon)

Hier zullen we het voorbeeld doen van de schuld-naar-inkomen ratio-formule in Excel. Het is heel gemakkelijk en eenvoudig. U moet de twee ingangen opgeven, namelijk terugkerende maandelijkse schuld en bruto maandelijks inkomen

U kunt de schuld / inkomen-ratio-formule eenvoudig berekenen in de meegeleverde sjabloon.

Conclusie

Schuld / inkomensverhouding is een van de belangrijke criteria, samen met de credit score die wordt gebruikt door crediteuren om te bepalen of verdere schulden kunnen worden gegeven aan de kredietnemers. De historische limiet van 28/36 is verlengd omdat momenteel overal ter wereld de huizenprijzen hoger zijn en zelfs als leners een DTI-ratio van wel 50% hebben, krijgen ze leningen, zij het misschien met een hogere rente dan andere.

Aanbevolen artikelen

Dit is een leidraad geweest voor de Schuld tot Inkomen Ratio Formule, hier bespreken we het gebruik ervan samen met praktische voorbeelden. We bieden u ook een schuld / inkomen ratio-calculator samen met een downloadbare Excel-sjabloon.

- Prijs om te boeken Waardeformule

- DuPont-formule | DuPont ROE Calculator

- Return on Assets (ROA) -formule

- netto werkkapitaalformule

- Gids voor bruto-inkomstenformule