Verschil tussen financiële boekhouding en managementboekhouding

Waar denk je aan als je denkt aan de term 'Accounting'?

Welnu, voor de meeste mensen is wat in het algemeen opvalt geld, en hoe dit geld te verantwoorden. Boekhouding is een van de onderwerpen in de hoofdstroom van Commerce die een gedetailleerd overzicht geeft van de geldstromen. In verschillende valuta, afhankelijk van de locatie waar het wordt bestudeerd, laat dit onderwerp ons weten hoe we onze inkomsten, uitgaven, investeringen, activa en andere transacties kunnen rapporteren. Boekhouding is een zeer belangrijke praktijk, aangezien een goede boekhouding van transacties nuttig kan zijn bij het begrijpen van de toekomstige vooruitzichten, risico's en rendementen van investeringen, hoe goed we onze uitgaven beheren en welke winst we maken. Wanneer en wanneer de boekhouding is voltooid, is het melden van dergelijke transacties even belangrijk. Nu kan rapportage plaatsvinden op een gedetailleerd en intern niveau (Management Accounting) of op een hoger en openbaar niveau (Financial Accounting).

Financiële boekhouding versus management Boekhouding zijn substromen van de belangrijkste verticale boekhouding.

Financiële boekhouding, zoals de naam al zegt, houdt zich bezig met de rapportage van financiën van een bedrijf voor openbaar gebruik. Management Accounting verwijst naar het rapporteren van financiële gegevens voor het interne doel en wordt voornamelijk gebruikt voor het hogere management.

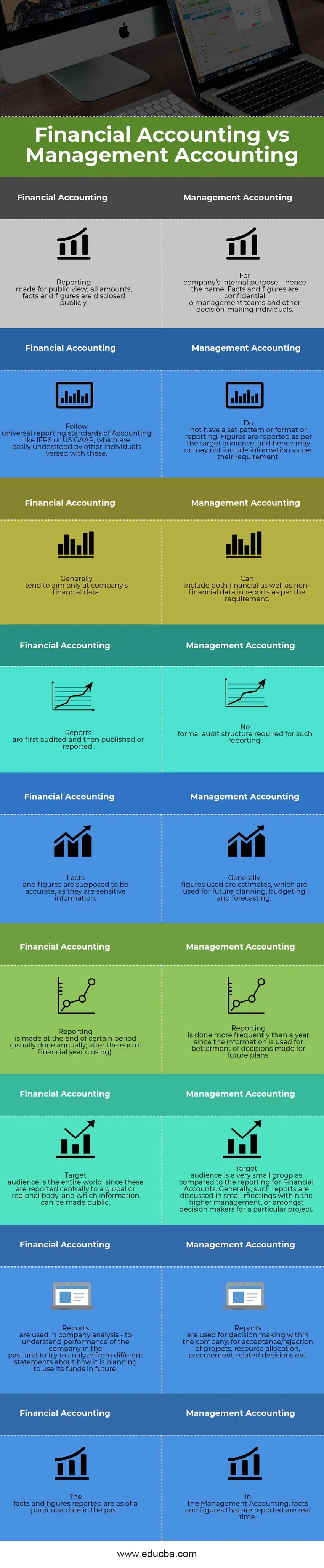

Financiële boekhouding versus management accounting infographics

Hieronder ziet u het verschil in top 9 tussen financiële boekhouding en managementboekhouding

Hoe zijn Financial Accounting versus Management Accounting vergelijkbaar?

Er zijn uiteraard bepaalde overeenkomsten tussen Financial Accounting versus Management Accounting - laten we eens kijken naar het belangrijkste verschil tussen Financial Accounting en Management Accounting:

- Beide, Financial Accounting versus Management Accounting maken deel uit van de belangrijkste Accounting-stroom.

- Beide substromen volgen dezelfde regels en principes van accounting. Ze hebben dezelfde effecten die worden gegeven aan Debits / Credits, Activa / Verplichtingen, Inkomen / Uitgaven; beide volgen hetzelfde rekeningschema, etc.

- De oorsprong van beide soorten boekhouding moet hetzelfde zijn, ervan uitgaande dat ze beide in een bepaalde situatie moeten worden toegepast. Met andere woorden, ze zouden allebei verwijzen naar gemeenschappelijke startpunten zoals bruto-omzet, totale investeringen, enz., Om een eindresultaat te bereiken. Bovendien kunnen ze ook dezelfde oorsprong hebben in het boekhoudsysteem van het bedrijf.

- Zowel Financial Accounting versus Management Accounting zijn bedoeld om cijfers te rapporteren die zullen worden gebruikt voor het verbeteren van de toekomstige vooruitzichten. Rapportage kan in beide soorten boekhoudingen enigszins verschillen, maar de eindcijfers zijn een indicatie voor groei (of gebrek aan groei) van het bedrijf en daarom kan het management passende beslissingen nemen om de voortgang dienovereenkomstig te versnellen.

Financiële boekhouding versus managementboekhouding - Vergelijkingstabel

Omdat ze deel uitmaken van dezelfde stroom, zijn ze om een paar redenen anders gemaakt, wat een verschil oplevert tussen Financial Accounting en Management Accounting. Laten we de vergelijking tussen financiële boekhouding versus managementboekhouding eens bekijken:

| Financiële boekhouding | Management boekhouding |

| Rapportage gemaakt voor het publiek; alle bedragen, feiten en cijfers worden openbaar gemaakt. | Voor het interne doel van een bedrijf - vandaar de naam. Feiten en cijfers zijn vertrouwelijk voor managementteams en andere besluitvormende personen. |

| Volg de universele rapportagestandaarden van Accounting zoals IFRS of US GAAP, die gemakkelijk te begrijpen zijn door andere personen die hier vertrouwd mee zijn. | Heb geen vast patroon of indeling of rapportage. Cijfers worden gerapporteerd volgens de doelgroep en kunnen daarom al dan niet informatie bevatten volgens hun vereiste. |

| Over het algemeen richt u zich meestal alleen op de financiële gegevens van een bedrijf. | Kan zowel financiële als niet-financiële gegevens opnemen in rapporten volgens de vereiste. |

| Rapporten worden eerst gecontroleerd en vervolgens gepubliceerd of gerapporteerd. | Geen formele auditstructuur vereist voor dergelijke rapportage. |

| Feiten en cijfers worden verondersteld juist te zijn, omdat het gevoelige informatie is. | Over het algemeen zijn de cijfers schattingen die worden gebruikt voor toekomstige planning, budgettering en prognoses. |

| Rapportage vindt plaats aan het einde van een bepaalde periode (meestal jaarlijks, na het einde van het boekjaar). | Rapportage wordt vaker dan een jaar gedaan, omdat de informatie wordt gebruikt voor het verbeteren van beslissingen voor toekomstige plannen. |

| Een doelgroep is een hele wereld, aangezien deze centraal worden gerapporteerd aan een wereldwijd of regionaal orgaan en welke informatie openbaar kan worden gemaakt. | Een doelgroep is een zeer kleine groep in vergelijking met de rapportage voor financiële rekeningen. Over het algemeen worden dergelijke rapporten besproken in kleine vergaderingen binnen het hoger management of onder besluitvormers voor een bepaald project. |

| Rapporten worden gebruikt bij bedrijfsanalyses - om inzicht te krijgen in de prestaties van het bedrijf in het verleden en om te proberen vanuit verschillende verklaringen te analyseren hoe het van plan is zijn fondsen in de toekomst te gebruiken. | Rapporten worden gebruikt voor besluitvorming binnen het bedrijf, voor de acceptatie / afwijzing van projecten, toewijzing van middelen, inkoopgerelateerde beslissingen enz. |

| De feiten en cijfers rapporteerden gebieden van een bepaalde datum in het verleden. | In de Management Accounting worden feiten en cijfers die worden gerapporteerd realtime. |

Conclusie - Financiële boekhouding versus managementboekhouding

In dit artikel Financiële boekhouding versus managementboekhouding hebben we gezien dat financiële boekhouding en managementboekhouding, ook wel respectievelijk financiële en managementrapportage genoemd, beide gunstig zijn voor de voortgang van een bedrijf.

Management Reporting werkt op een meer gedetailleerd niveau en biedt de besluitvormers inzicht in waar de projecten en processen van het bedrijf zich op een bepaald tijdstip bevinden. Het helpt hen om betere beslissingen te nemen binnen de beschikbare tijd, om dingen onder hun controle te nemen. Het suggereert ook betere manieren om de vereiste doelen te bereiken. Soms zijn deze rapporten vertrouwelijk en worden ze alleen op een need-to-know-basis beschikbaar gesteld aan mensen.

Evenzo is financiële rapportage een standaardvereiste voor alle gecontroleerde bedrijven om te volgen. De prestaties van een bedrijf kunnen worden gemeten aan de hand van de rapporten die door een dergelijk rapportagesysteem worden gepubliceerd. De standaard verklaringen die jaarlijks of halfjaarlijks door het bedrijf worden gepubliceerd, worden door analisten en economen gebruikt om de groei van een dergelijk bedrijf te begrijpen. Het weerspiegelt ook de managementprestaties van het voorgaande jaar. Op basis van de analyse van dergelijke analisten en economen nemen beleggers hun beslissing om in deze bedrijven te investeren of niet.

Vanuit het perspectief van een bedrijf kan geen van beide rapporten worden gemist, maar vanuit het perspectief van een analist is het erg belangrijk om de juiste tools te gebruiken om de rapporten te begrijpen en te analyseren om de juiste beslissingen te nemen.

Aanbevolen artikelen

Dit is een leidraad geweest voor het grootste verschil tussen Financial Accounting versus Management Accounting. Hier bespreken we ook de belangrijkste verschillen tussen Financial Accounting en Management Accounting met infographics en de vergelijkingstabel. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Boekhouding versus boekhoudkundige verschillen

- Debet versus kredietvergelijking

- Omzet versus omzet

- Lease versus huur

- ken de verschillen in omzet en winst