Verschil tussen rentevoet versus jaarlijkse rentevoet

Het percentage van de hoofdsom dat een geldschieter in rekening brengt voor het gebruik van zijn kapitaal wordt gewoonlijk rentevoeten genoemd. Als het gaat om het lenen van geld, kan iedereen geld geven en rente in rekening brengen, zoals banken, niet-bancaire financiële bedrijven of soms zelfs particulieren. De hoeveelheid geleend geld staat bekend als de hoofdsom en banken betalen u de rente op deposito's die zij van u lenen.

Laten we bijvoorbeeld zeggen dat een bank een aanbetaling van een deposant tegen een rentevoet van 6% heeft geaccepteerd, nu zullen banken om geld te verdienen de geldnemers een hogere rente, misschien 8%, in rekening brengen waarmee de bank wordt verwacht om een winst of spread van 2% te maken. Vanwege de toenemende concurrentie om meer spaarders en kredietnemers te krijgen, houden alle banken hun rentetarieven binnen een nauw bereik tot elkaar.

Banken heffen rentetarieven op het totale onbetaalde bedrag van de lening of het saldo van uw creditcard. Het wordt belangrijk om op de hoogte te zijn van de geldende rentetarieven op uw geld en het is de enige manier om uw uitstaande schuld te kennen. Ten minste het interessante deel moet worden betaald uit de uitstaande lening, anders zal de schuld toenemen, zelfs nadat u betalingen heeft gedaan.

Jaarlijks percentage omvat eventuele kosten die een bank in rekening kan brengen en stelt u in staat de kosten van verschillende leenopties te vergelijken. Omdat de bank ze als een procentpunt van het totaal berekent, worden deze eenmalige kosten punten genoemd.

Head-to-Head vergelijking tussen rentevoet versus jaarlijkse rentevoet (infographics)

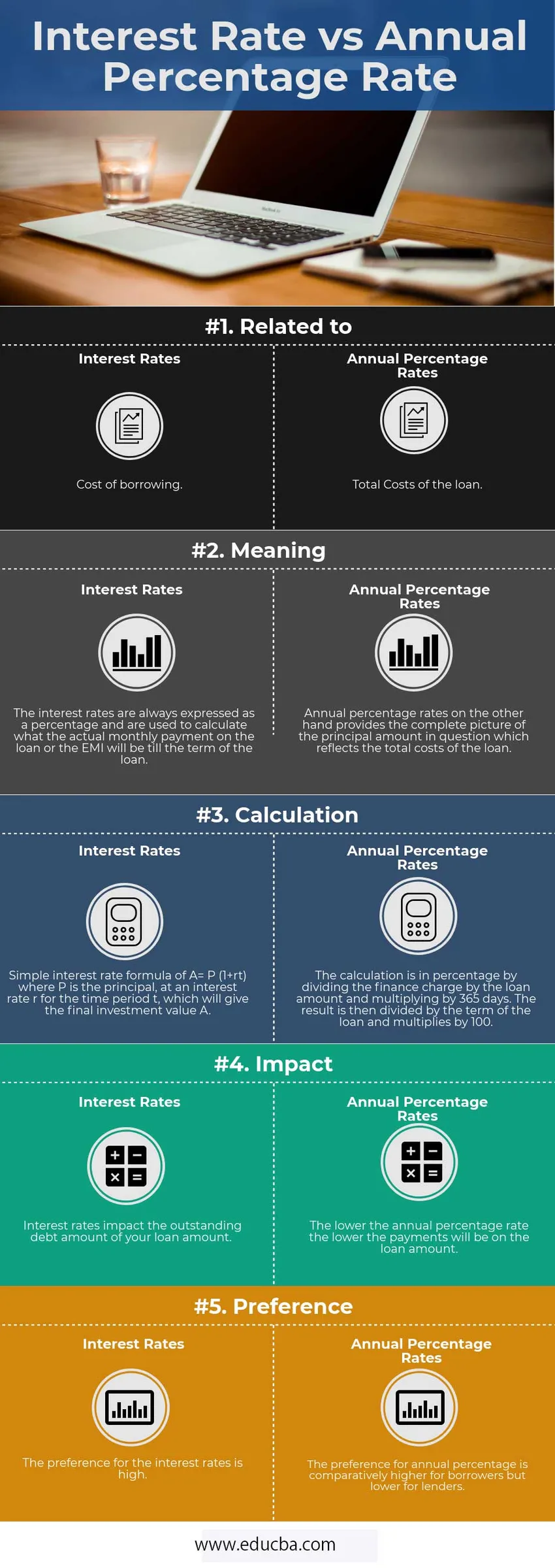

Hieronder staat het top 5-verschil tussen rentevoet versus jaarlijkse rentevoet

Belangrijkste verschillen tussen rentevoet versus jaarlijkse rentevoet

Beide zijn populaire keuzes in de markt; laten we enkele van de belangrijkste verschillen tussen rentevoet versus jaarlijkse rentevoet bespreken:

- Rentetarieven zijn de kosten van het lenen van het hoofdbedrag van de lening, terwijl APR de extra punten weerspiegelt, zoals makelaarskosten en -kosten, samen met de rente die u betaalt om de lening te krijgen.

- De rentevoet berekent wat de maandelijkse betaling is, dat wil zeggen de EMI's, terwijl het jaarlijkse rentepercentage de totale kosten van de lening berekent die consumenten kunnen helpen om leningen te vergelijken voordat ze een lening afsluiten.

- Als de prioriteit ligt bij het verkrijgen van de laagste maandelijkse termijnen, moet men kijken naar de rentetarieven, maar als het totale bedrag van de lening een probleem is, moeten ze APR als hun statistiek gebruiken.

- In termen van tijdshorizon geldt dat hoe langer de duur van het verblijf is, het waarschijnlijker is om een lening met een lage APR te nemen, omdat u uiteindelijk het laagste bedrag voor het huis betaalt. Als de duur van het verblijf niet lang is, is het echter niet logisch om vooraf te betalen en in plaats daarvan moet u een hogere JKP krijgen, omdat de totale kosten de eerste jaren minder zullen zijn.

- Tijdens het gebruik van APR moet u ook rekening houden met het break-even punt.

Rentevoet versus jaarlijkse percentagetariefvergelijkingstabel

Hieronder is de 5 bovenste vergelijking tussen rentevoet versus jaarlijkse rentevoet

| Basisvergelijking | Rente | Jaarlijks percentage |

| Gerelateerd aan | Kosten van lenen | Totale kosten van de lening |

| Betekenis | De rentetarieven worden altijd uitgedrukt als een percentage en worden gebruikt om te berekenen wat de werkelijke maandelijkse betaling op de lening of het EMI zal zijn tot de looptijd van de lening. | Jaarlijkse percentages geven daarentegen een volledig beeld van de hoofdsom in kwestie, die de totale kosten van de lening weergeeft. |

| Berekening | Eenvoudige renteformule van A = P (1 + rt) waarbij P de hoofdsom is, tegen een rentevoet r voor de periode t, die de uiteindelijke investeringswaarde A oplevert. | De berekening is in percentage door de financieringskosten te delen door het geleende bedrag en te vermenigvuldigen met 365 dagen. Het resultaat wordt vervolgens gedeeld door de looptijd van de lening en vermenigvuldigt met 100. |

| Gevolg | Rentetarieven hebben invloed op het uitstaande schuldbedrag van uw geleende bedrag. | Hoe lager het jaarlijkse percentage, hoe lager de betalingen op het geleende bedrag zullen zijn. |

| Voorkeur | De voorkeur voor rentetarieven is hoog. | De voorkeur voor het jaarlijkse percentage is relatief hoger voor kredietnemers, maar lager voor kredietverstrekkers. |

Conclusie

Veel leners zijn zich niet bewust van het feit dat beide rentetarieven versus jaarlijkse percentages twee verschillende kosten van een woningkrediet berekenen.

Het verschil tussen de rentetarieven en de jaarlijkse rentetarieven is erg belangrijk, omdat je duizenden dollars meer kunt betalen voor een hypotheek. Omdat het u helpt te bepalen of het beter is om een lager tarief te krijgen met hoge tarieven of een hoger tarief met lage tarieven.

APR is een meer gedetailleerde maatstaf voor de financieringskosten, aangezien deze de rentetarieven en andere kosten omvat.

Aanbevolen artikel

Dit is een leidraad geweest voor de belangrijkste verschillen tussen rentevoet versus jaarlijkse rentevoet. Hier bespreken we ook de belangrijkste verschillen tussen de rentevoet en de jaarlijkse rentevoet met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Beleggingsfonds versus Exchange Traded Fund

- Lease versus huurverschillen

- Lange termijn versus kortetermijn vermogenswinsten -verschillen

- Vergelijkingen van aandelen versus obligaties

- Aandelen versus beleggingsfondsen: kenmerken