Mate van operationele hefboomformule (inhoudsopgave)

- Mate van operationele hefboomformule

- Voorbeelden van de mate van operationele hefboomformule (met Excel-sjabloon)

- Mate van operationele hefboomformulecalculator

Mate van operationele hefboomformule

De mate van operationele hefboomwerking (dwz DOL) is een type veelvoud dat meet hoeveel de bedrijfsinkomsten (dwz EBIT) van de onderneming zullen veranderen als reactie op een verandering in de omzet. Bedrijven of bedrijven met een groot of groot deel van de vaste kosten tot de variabele kosten zullen een hogere operationele hefboom hebben.

De formule om de mate van operationele hefboomwerking te berekenen is als volgt:

Degree of Operating Leverage = % Change in EBIT / % Change in Sales

waar

- % Wijziging in EBIT = (EBIT huidig jaar - EBIT vorig jaar ) / EBIT vorig jaar

- % Verandering in omzet = (verkoop huidig jaar - verkoop vorig jaar ) / verkoop vorig jaar

Voorbeelden van de mate van operationele hefboomformule (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van de formule van de mate van operationele hefboom beter te begrijpen.

U kunt deze sjabloon voor bedieningshefboom hier downloaden - sjabloon voor bedieningshefboomMate van operationele hefboomformule - Voorbeeld # 1

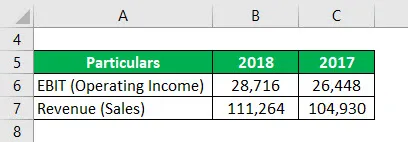

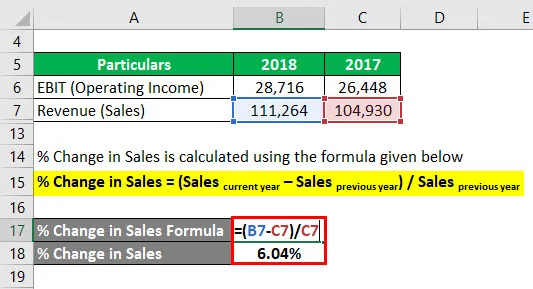

ABC Inc. heeft Tim, een financieel analist, benaderd omdat het de schommelingen in zijn bedrijfsopbrengsten en omzetwijzigingen wil weten. Tim heeft aanbevolen de mate van hefboomwerking te gebruiken. De volgende gegevens zijn door hem verzameld uit de jaarrekening van het bedrijf.

Oplossing:

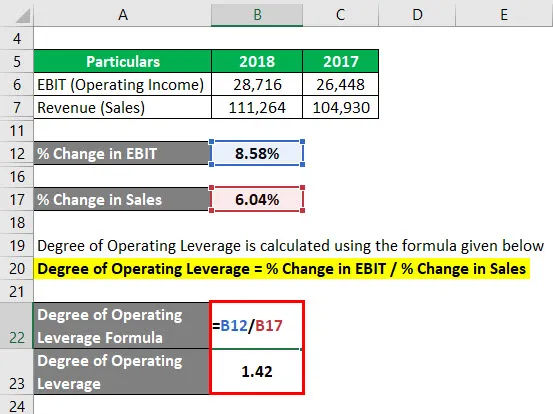

% Verandering in EBIT wordt berekend met behulp van de onderstaande formule

% Wijziging in EBIT = (EBIT huidig jaar - EBIT vorig jaar ) / EBIT vorig jaar

- % Verandering in EBIT = (28.716 - 26.448) / 26.448

- % Verandering in EBIT = 8, 58%

% Verandering in omzet wordt berekend met behulp van de onderstaande formule

% Verandering in omzet = (verkoop huidig jaar - verkoop vorig jaar ) / verkoop vorig jaar

- % Verandering in omzet = (111, 264 - 104.930) / 104.930

- % Verandering in omzet = 6, 04%

De mate van operationele leverage wordt berekend met behulp van de onderstaande formule

Mate van operationele leverage =% verandering in EBIT /% verandering in omzet

- Mate van operationele leverage = 8, 58% / 6, 04%

- Mate van bedieningshefboom = 1, 42

Mate van operationele hefboomformule - Voorbeeld # 2

Hieronder volgt een uittreksel uit het jaarverslag van Exas Inc., u bent verplicht om de mate van hefboomwerking te berekenen.

Oplossing:

% Verandering in EBIT wordt berekend met behulp van de onderstaande formule

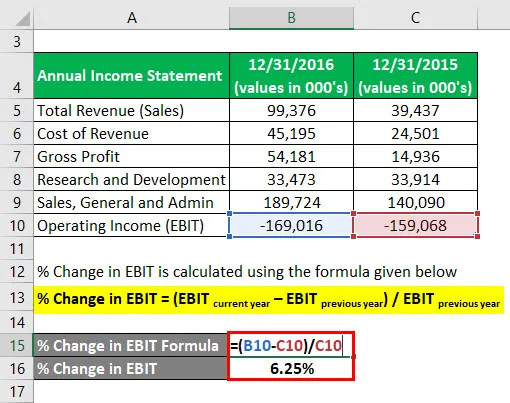

% Wijziging in EBIT = (EBIT huidig jaar - EBIT vorig jaar ) / EBIT vorig jaar

- % Verandering in EBIT = ((-169, 016) - (-159, 068)) / (-159, 068))

- % Verandering in EBIT = 6, 25%

% Verandering in omzet wordt berekend met behulp van de onderstaande formule

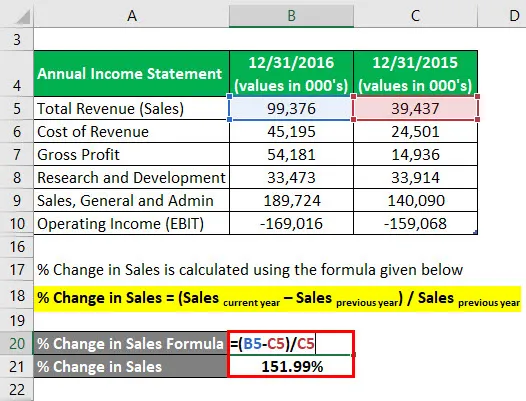

% Verandering in omzet = (verkoop huidig jaar - verkoop vorig jaar ) / verkoop vorig jaar

- % Verandering in omzet = (99.376 - 39.437) / 39.437

- % Verandering in omzet = 151, 99%

De mate van operationele leverage wordt berekend met behulp van de onderstaande formule

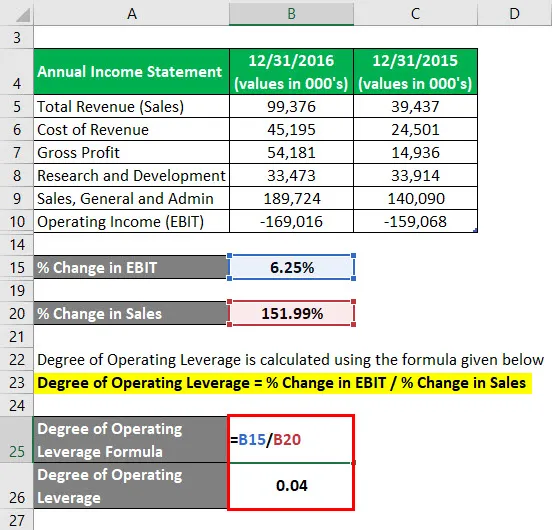

Mate van operationele leverage =% verandering in EBIT /% verandering in omzet

- Mate van hefboomwerking = 6, 25% / 151, 99%

- Mate van bedieningshefboom = 0, 04

Mate van operationele hefboomformule - Voorbeeld # 3

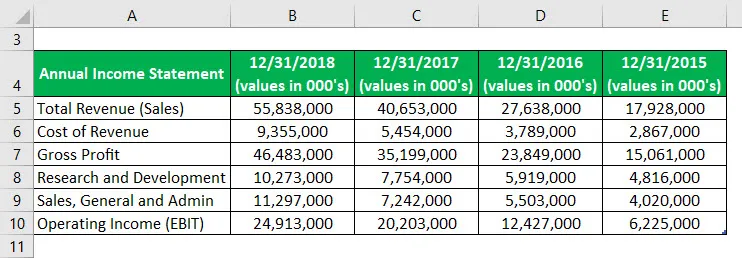

Hieronder volgt een uittreksel uit het jaarverslag van Facebook Inc., u bent verplicht om de mate van operationele leverage voor opeenvolgende jaren te berekenen.

Oplossing:

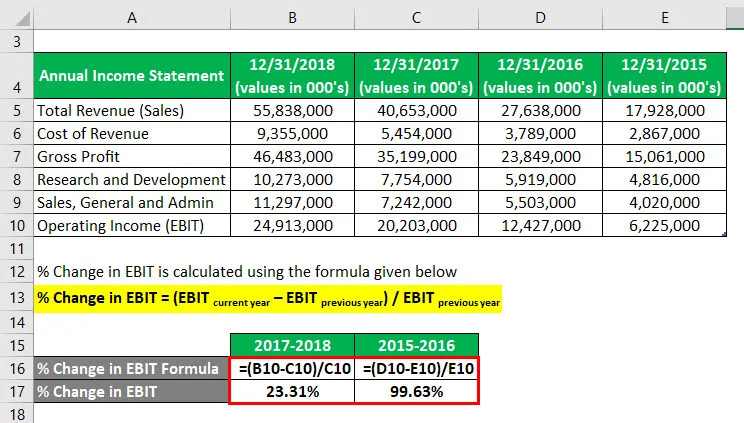

% Verandering in EBIT wordt berekend met behulp van de onderstaande formule

% Wijziging in EBIT = (EBIT huidig jaar - EBIT vorig jaar ) / EBIT vorig jaar

Voor 2017-2018

- % Verandering in EBIT = (24.913.000 - 20.203.000) / 20.203.000

- % Verandering in EBIT = 23, 31%

Voor 2015-2016

- % Verandering in EBIT = (12.427.000 - 6.225.000) / 6.225.000

- % Verandering in EBIT = 99, 63%

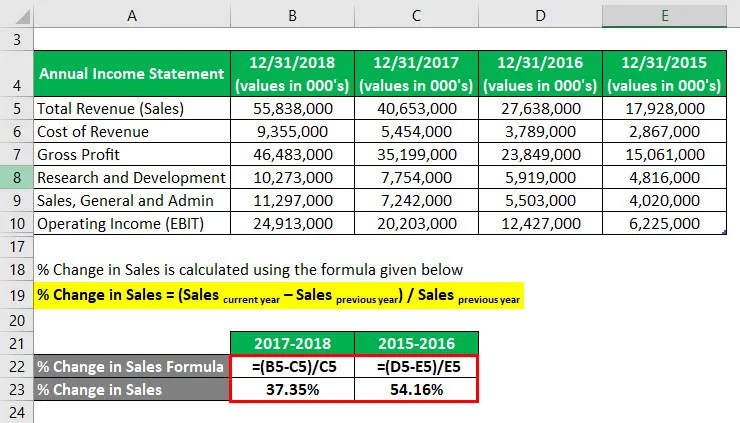

% Verandering in omzet wordt berekend met behulp van de onderstaande formule

% Verandering in omzet = (verkoop huidig jaar - verkoop vorig jaar ) / verkoop vorig jaar

Voor 2017-2018

- % Verandering in omzet = (55, 838.000 - 40.653.000) / 40.653.000

- % Verandering in omzet = 37, 35%

Voor 2015-2016

- % Verandering in omzet = (27.638.000 - 17.928.000) / 17.928.000

- % Verandering in omzet = 54, 16%

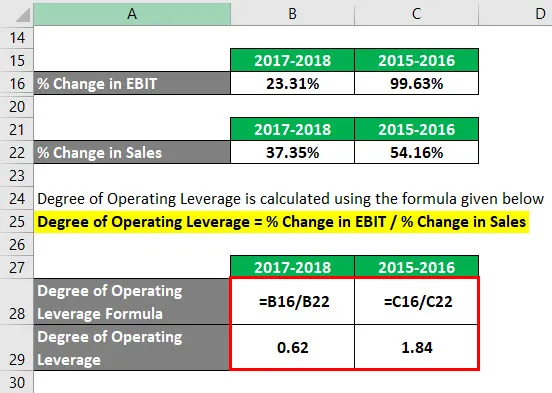

De mate van operationele leverage wordt berekend met behulp van de onderstaande formule

Mate van operationele leverage =% verandering in EBIT /% verandering in omzet

Voor 2017-2018

- Mate van operationele leverage = 23, 31% / 37, 35%

- Mate van bedieningshefboom = 0, 62

Voor 2015-2016

- Mate van operationele leverage = 99, 63% / 54, 16%

- Mate van bedieningshefboom = 1, 84

Uitleg

De formule voor het berekenen van de mate van operationele leverage is verdeeld in twee delen, namelijk% verandering in bedrijfsopbrengsten en ten tweede is% verandering in omzet. Het eerste deel wordt gewijzigd in bedrijfsopbrengsten, aangezien dat het belangrijkste inkomstendeel is dat bepaalt welke variabelen (dat wil zeggen uitgaven) moeten worden uitgevoerd om dat bedrijf te runnen en anderzijds vertegenwoordigt het tweede deel de wijzigingen in de omzet die niets anders zijn dan wijzigingen in de netto-omzet.

Relevantie en gebruik van de mate van operationele hefboomformule

De mate van operationele leverage kan de impact weergeven van operationele leverage op de winst van de onderneming of de onderneming vóór rente en belastingen (wat EBIT is). De DOL is ook van cruciaal belang als men het effect van de variabele kosten en de vaste kosten van de kernactiviteiten van de entiteit of van de onderneming wil beoordelen.

Een hoge mate van operationele leverage (DOL) geeft wel een indicatie dat de entiteit of het bedrijf of het bedrijf een hoog aandeel van vaste bedrijfskosten kan hebben in vergelijking met de bedrijfskosten die variabel van aard zijn, wat zou kunnen betekenen dat het bedrijf meer vaste activa ter ondersteuning van haar kernactiviteiten. Het zou verder ook betekenen dat de entiteit of het bedrijf meer geld kan verdienen of meer inkomsten kan genereren met elke extra verkoop, terwijl de vaste kosten van de entiteit intact blijven. Het bedrijf of de entiteit zal dus een hoge leverage hebben door minder verkopen te doen met hogere marges. Als gevolg daarvan zullen vaste activa, zoals fabrieken, onroerend goed en apparatuur, een hogere waarde verwerven zonder extra hogere kosten te maken. Aan het einde van de dag kan de winstmarge van het bedrijf of het bedrijf toenemen met de inkomsten die sneller stijgen dan de inkomsten.

Aan de andere kant, een lage mate van operationele hefboomwerking die suggereert dat de entiteit of de onderneming een lager aandeel aan vaste bedrijfskosten heeft in vergelijking met haar operationele kosten die variabel zijn, wat zou betekenen dat zij minder vaste activa gebruikt om haar kernactiviteiten van het bedrijf met behoud van een lage brutowinstmarge.

Mate van operationele hefboomformulecalculator

U kunt de volgende graad van bedieningshefboomcalculator gebruiken

| % Verandering in EBIT | |

| % Verandering in omzet | |

| Mate van operationele hefboomformule | |

| Mate van operationele hefboomformule = |

|

|

Aanbevolen artikelen

Dit is een leidraad geweest voor de mate van operationele leverage. Hier bespreken we hoe de mate van operationele leverage te berekenen, samen met praktische voorbeelden. We bieden ook de mate van operationele leverage calculator met downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Handleiding voor het gebruik van de ratioformule

- Calculator voor PEG-ratioformule

- Voorbeelden van contributiemargeformule

- Hoe het gemiddelde rendement berekenen?

- Bedrijfsverhouding | Definitie | Voorbeelden

- Bijdrage winstmargeoverzicht