Lijfrenteformule (inhoudsopgave)

- Formule

- Voorbeelden

- Rekenmachine

Wat is de lijfrenteformule?

Een lijfrente in zeer eenvoudige bewoordingen, is in feite een contract tussen twee partijen waarbij een partij het forfaitaire bedrag initieel betaalt bij de start of reeks van betalingen in eerste instantie en in ruil daarvoor de betaling van de andere partij krijgt. Het is dus in feite een financieel product waarin een reeks betalingen plaatsvindt die op regelmatige tijdstippen wordt uitgevoerd. Dit lijfrentecontract bestaat uit twee delen. Ten eerste is de accumulatie en in deze fase investeert u uw geld in de financiële het gekozen financiële instrument en vervolgens annuitisatie, waarin u vaste betalingen ontvangt voor de vastgestelde periode. Dit is een veel voorkomende methode die door veel beleggers wordt gebruikt om hun pensioen te verzekeren. Ze sparen vandaag en kiezen lijfrente zodat ze, zodra ze oud worden, een gestage inkomstenstroom zullen hebben.

Over het algemeen verkopen verzekeringsmaatschappijen deze lijfrentecontracten. Verzekeringsmaatschappijen nemen dat depositobedrag en nemen het risico om regelmatige toekomstige betalingen aan beleggers te garanderen. De lijfrente geeft beleggers ook de flexibiliteit om betalingen te doen en dat kan worden gedaan in een forfaitair bedrag, maandelijks, driemaandelijks, enz.

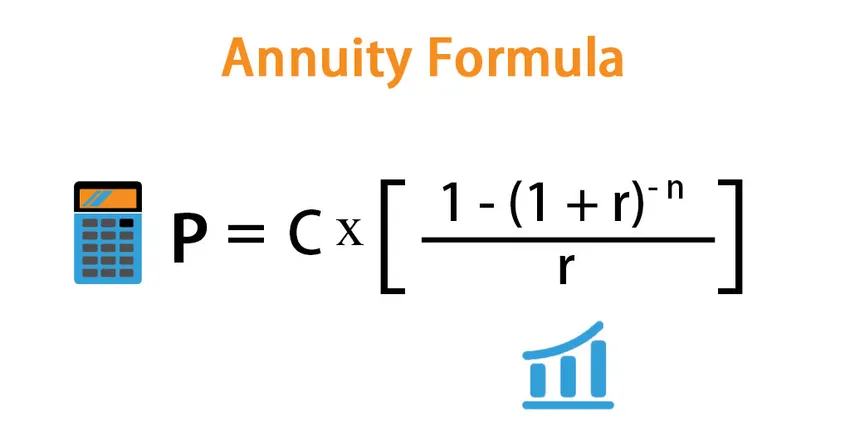

De formule voor lijfrente is als volgt:

Er zijn veel manieren waarop we de annuïteitenformule kunnen definiëren en het hangt ervan af wat we willen berekenen.

- Als we willen zien wat het forfaitaire bedrag is dat we vandaag moeten betalen, zodat we in de toekomst een stabiele cashflow kunnen hebben, gebruiken we de onderstaande formule:

P = C * ((1 – (1 + r) -n ) / r)

Waar,

- P - Huidige waarde van lijfrente of het forfaitaire bedrag

- C - Toekomstige kasstroom

- r - Rentevoet

- n - Aantal perioden

- Evenzo, als u wilt weten wat de cashflowstroom wordt, kunnen we de enigszins gewijzigde formule gebruiken:

C = P * r / ((1 – (1 + r) -n ))

Voorbeelden van lijfrenteformule (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van de lijfrente beter te begrijpen.

U kunt deze lijfrenteformule Excel-sjabloon hier downloaden - Lijfrenteformule Excel-sjabloonLijfrenteformule - Voorbeeld # 1

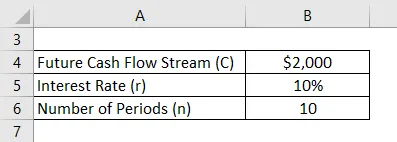

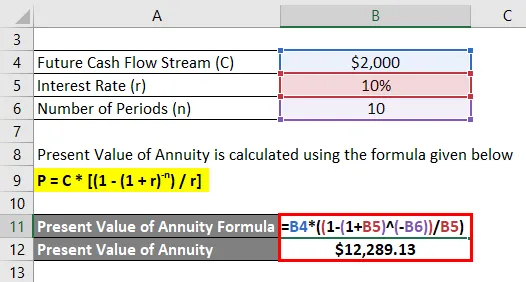

Stel dat u vanaf volgend jaar 10 jaar lang een annuïteit van $ 2000 wilt ontvangen. Het huidige markttarief is 10%. Laten we berekenen hoeveel u vandaag moet storten:

Oplossing:

Huidige lijfrente wordt berekend met behulp van de onderstaande formule

P = C * ((1 - (1 + r) -n ) / r)

- Huidige lijfrente = $ 2000 * ((1 - (1 + 10%) -10 ) / 10%)

- Huidige lijfrente = $ 12, 289.13

U moet dus vandaag $ 12289, 13 betalen om vanaf volgend jaar gedurende 10 jaar een betaling van $ 2000 te ontvangen.

Lijfrenteformule - Voorbeeld # 2

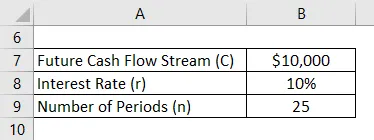

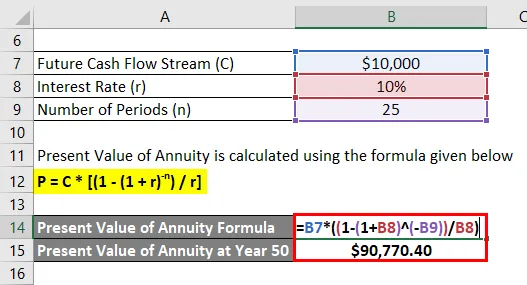

Stel dat uw leeftijd 30 jaar is en u met pensioen wilt gaan op de leeftijd van 50 jaar en u verwacht dat u nog 25 jaar zult leven. Je hebt nog 20 jaar dienst en je wilt dat wanneer je met pensioen gaat, je een jaarlijkse betaling van $ 10.000 krijgt tot je sterft (dat wil zeggen gedurende 25 jaar na pensionering). Daarvoor willen we vandaag geld besparen. Marktrente is 10%. Je hebt $ 15000 die je vandaag kunt investeren. We zullen controleren of dat voldoende zal zijn om de doelstellingen te halen.

Oplossing:

Nu willen we $ 10.000 krijgen vanaf jaar 51 tot jaar 75 (25 jaar).

Huidige lijfrente wordt berekend met behulp van de onderstaande formule

P = C * ((1 - (1 + r) -n ) / r)

- Huidige lijfrente op jaar 50 = $ 10.000 * ((1 - (1 + 10%) -25 ) / 10%)

- Contante waarde van lijfrente op jaar 50 = $ 90.770, 40

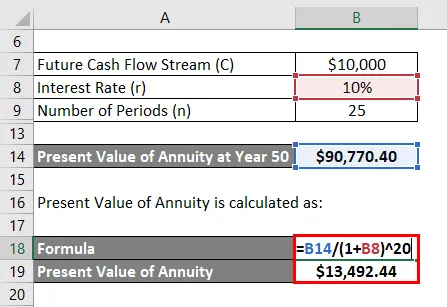

Maar die waarde heb je nodig op jaar 50, dat wil zeggen over 20 jaar. U wilt het geld zien dat u vandaag nodig hebt. We moeten dus de huidige waarde van dat bedrag vandaag berekenen.

De contante waarde van de rente wordt berekend als:

- Huidige lijfrente = $ 90.770, 40 / (1 + 10%) 20

- Huidige lijfrente = $ 13.492, 44

Aangezien u $ 15.000 bij u hebt en u slechts $ 13.492, 44 nodig hebt, bent u gedekt en kunt u uw doel bereiken.

Uitleg

Er zijn in principe 2 soorten annuïteiten die we op de markt hebben:

- Vaste lijfrente : het is het traditionele financiële instrument dat we hierboven hebben besproken. U investeert een specifiek bedrag en de instelling garandeert u vaste periodieke betalingen.

- Variabele lijfrente : het is heel anders dan de traditionele vaste lijfrente. In dit model garandeert het u geen vaste betalingen, maar betaalt u eerder op basis van de prestaties van de investeringen. Dus als een investering het goed doet, kunt u een hoger rendement behalen en vice versa.

Lijfrenten, zoals we hierboven hebben besproken, bieden een vaste reeks betalingen zodra u het bedrag aan de financiële instellingen betaalt. Maar hoe instituten de belegger het vaste bedrag op een periodieke basis kunnen betalen, is dat ze dat bedrag investeren in financiële instrumenten die van hoge kwaliteit zijn en de instituten een vast inkomen bieden. Deze instrumenten zijn over het algemeen obligaties met een hoge rating en T-facturen.

Relevantie en gebruik van de lijfrenteformule

Lijfrenten zijn een geweldig financieel instrument voor de beleggers die hun toekomst veilig willen stellen en willen dat er constant inkomen binnenkomt zodra ze met pensioen gaan. Hoewel lijfrente een veilige stroom van betalingen is die men krijgt om dit financiële instrument te kopen, is dit niet voor iedereen relevant. Als u voldoende inkomen heeft en niet de moeite neemt dat u in de toekomst geld tekort komt, is een lijfrente niet voor u bedoeld. U kunt andere lucratieve investeringen kiezen.

Er zijn ook enkele risico's verbonden aan een annuïteit die beleggers ook in gedachten moeten houden. Ten eerste zijn de opportunitykosten. In een annuïteit worden de markttarieven vergrendeld en als de koers in de toekomst stijgt, verliest u die kansen. Maar dit kan tot op zekere hoogte worden beperkt door geen langlopende lijfrente aan te gaan en geleidelijke lijfrente te doen. Het geeft je meer speelruimte en maakt gebruik van een stijgende rente.

Lijfrente formule Calculator

U kunt de volgende Lijfrente Calculator gebruiken

| C | |

| r | |

| n | |

| P | |

| P = | CX |

|

||||||||

| 0 X |

|

Aanbevolen artikelen

Dit is een gids voor Annuity Formula. Hier bespreken we hoe u lijfrente kunt berekenen, samen met praktische voorbeelden. We bieden ook een lijfrentecalculator met downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Formule voor toekomstige waarde van verschuldigde lijfrente

- Calculator voor tijdwaarde van geldformule

- Voorbeelden van kortingsfactorformule

- Huidige waardefactorformule met Excel-sjabloon