Formule prijsmodel kapitaalactiva (inhoudsopgave)

- Formule

- Voorbeelden

- Rekenmachine

Wat is de Capital Asset Pricing Model Formula?

De term "prijsmodel voor kapitaalactiva" verwijst naar de formule die de relatie definieert tussen het verwachte rendement van het effect en het systematische risico. Met andere woorden, de formule gebruikt in principe het systematische risico om het verwachte rendement van het effect te berekenen. De formule voor het prijsmodel voor kapitaalgoederen kan worden afgeleid door het risicovrije rendementspercentage toe te voegen aan het bètaproduct van de beveiligings- en marktrisicopremie (= marktrendement - risicovrije rentevoet).

Formule voor Capital Asset Pricing Model

R e = R f + β * (R m – R f )

waar,

- R e = Verwacht rendement

- R f = risicovrij rendement

- β = Beta van de beveiliging

- R m = marktrendement

Voorbeelden van Capital Asset Pricing Model Formula (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van het Capital Asset Pricing Model beter te begrijpen.

U kunt deze Capital Asset Pricing Model Formula Excel Template hier downloaden - Capital Asset Pricing Model Formula Excel TemplateFormule voor prijzen van kapitaalactiva - Voorbeeld # 1

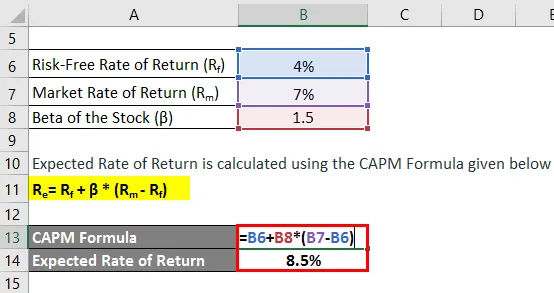

Laten we het voorbeeld nemen van Phil, die recent aandelen heeft gekocht ter waarde van $ 5.000. Nu kwam hij tot het besef dat de markt momenteel naar verwachting een rendement van 7% zal genereren in het volgende jaar, terwijl de 10-jaars schatkistpapier wordt verhandeld tegen 4% per jaar. De door hem gekochte aandelen hebben een bèta van 1, 5 in vergelijking met de markt. Bereken het verwachte rendement van Phil op basis van het prijsmodel voor kapitaalgoederen.

Oplossing:

Het verwachte rendement wordt berekend aan de hand van de onderstaande CAPM-formule

Re = Rf + β * (R m - R f )

- Verwacht rendement = 4% + 1.5 * (7% - 4%)

- Verwacht rendement = 8, 5%

Op basis van het prijsmodel voor kapitaalgoederen, zou Phil een rendement van 8, 5% van de aandelen moeten verwachten.

Formule voor prijzen van kapitaalactiva - voorbeeld # 2

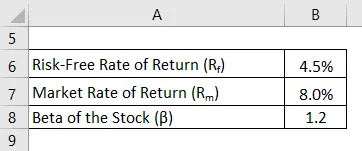

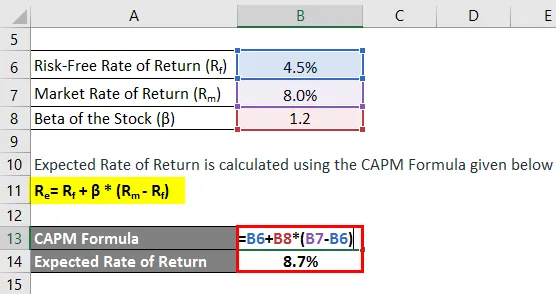

Laten we een ander voorbeeld nemen waarbij de belegger een jaar geleden in sommige aandelen had gekocht. In die periode is de totale markt met 8% gegroeid, terwijl de door hem gekochte aandelen een rendement van 9% hebben gegenereerd. De relevante 10-jaars schatkistpapier wordt verhandeld tegen 4, 5% per jaar. De gekochte aandelen hebben een bèta van 1, 2 in vergelijking met de markt, dat wil zeggen dat het aandeel risicovoller is dan de markt. De belegger wil evalueren of de aandelen voldoende rendement hebben gegenereerd gezien het risiconiveau. Help de belegger om het verwachte rendement te berekenen op basis van het prijsmodel voor kapitaalactiva.

Oplossing:

Het verwachte rendement wordt berekend aan de hand van de onderstaande CAPM-formule

Re = Rf + β * (R m - R f )

- Verwacht rendement = 4, 5% + 1, 2 * (8, 0% - 4, 5%)

- Verwacht rendement = 8, 7%

Op basis van het prijsmodel voor kapitaalgoederen en het gegeven risiconiveau van de aandelen, is het verwachte rendement van de aandelen 8, 7%, terwijl de belegger een reëel rendement van 9, 0% heeft gerealiseerd. Daarom heeft de investering een voldoende rendement gegenereerd om het verwachte rendement te overtreffen.

Verklaring van CAPM-formule

De formule voor CAPM kan worden afgeleid met behulp van de volgende stappen:

Stap 1: Bepaal eerst het risicovrije rendement dat op de markt heerst. Doorgaans wordt rendement behaald op overheidseffecten of schatkistpapier als een proxy voor het risicovrije rendement aangezien deze effecten als het minimale risico worden beschouwd. Het wordt aangegeven door R f .

Stap 2: Bepaal vervolgens het verwachte rendementspercentage in de bredere markt op basis van een bepaalde benchmark, dit kan de beursindex zijn. Het wordt aangegeven door Rm.

Stap 3: Bereken vervolgens de marktrisicopremie voor het effect door het risicovrije rendement (stap 1) af te trekken van het verwachte rendement van de markt (stap 2). Het kan worden gezien als het surplusrendement dat de belegger verwacht boven de risicovrije rente om te worden gecompenseerd voor het beleggen in het relatief risicovollere effect.

Marktrisicopremie = R m - R f

Stap 4: Bepaal vervolgens de bèta van het effect op basis van de relatieve beweging ten opzichte van de markt of een benchmarkindex. Kortom, het is de maat voor de volatiliteit van het rendement van het aandeel dat wordt berekend door de prijsschommelingen te evalueren ten opzichte van de beweging die wordt waargenomen in de totale markt. Het wordt aangeduid met β.

Stap 5: Ten slotte kan de formule voor CAPM worden afgeleid door het risicovrije rendement (stap 1) toe te voegen aan het bètaproduct van het effect (stap 4) en marktrisicopremie (stap 3) zoals hieronder weergegeven.

Re = Rf + β * (R m - R f )

Relevantie en gebruik van Capital Asset Pricing Model Formula

Vanuit het perspectief van een financieel analist is het belangrijk om het concept van het prijsmodel voor kapitaalgoederen te begrijpen, aangezien het een uitgebreide toepassing heeft in de financiële sector. Een van de primaire toepassingen is de berekening van de vermogenskostenvoet die uiteindelijk wordt gebruikt bij de berekening van de gewogen gemiddelde vermogenskostenvoet (WACC). Verder wordt WACC zelf op grote schaal toegepast, met inbegrip van financiële modellering, berekening van de netto contante waarde door discontering van de toekomstige kasstromen, bepaling van bedrijfswaarde en aandelenwaarde.

Capital Asset Pricing Model Formula Calculator

U kunt de volgende Capital Asset Pricing Model Formula Calculator gebruiken

| R f (%) | |

| β | |

| R m (%) | |

| R e | |

| Re = Rf + (β X (R m - R f )) |

| 0 + (0 X (0 - 0)) = 0 |

Aanbevolen artikelen

Dit is een gids voor de Capital Asset Pricing Model Formula. Hier bespreken we hoe het Capital Asset Pricing Model te berekenen, samen met praktische voorbeelden. We bieden ook een Capital Asset Pricing Model-calculator met een downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Berekening van kapitaalkosten met voorbeelden

- Hoe kapitalisatiepercentage berekenen?

- Voorbeelden van risicopremieformule

- Gids voor winstmargeformule