Verschil tussen eigen vermogen versus vast inkomen

Elk bedrijf dat moet overleven en gezond moet blijven op de lange termijn en in het belang van de tijd, moet financiering en fondsen werven om de financiële doelstellingen te bereiken en zijn langetermijnplannen te realiseren. Elk bedrijf heeft een instroom van contanten nodig in de vorm van eigen vermogen of contant geld uit inkomsten om zijn verplichtingen op korte en lange termijn af te lossen. In dit Equity vs Fixed Income-artikel zullen we proberen de belangrijkste verschillen te begrijpen tussen de twee belangrijkste fondsenwervende middelen die Fixed income zijn en Equity die in het algemeen door bedrijven wordt gebruikt om hun dagelijkse activiteiten uit te voeren en langetermijninvesteringen te beheren als goed.

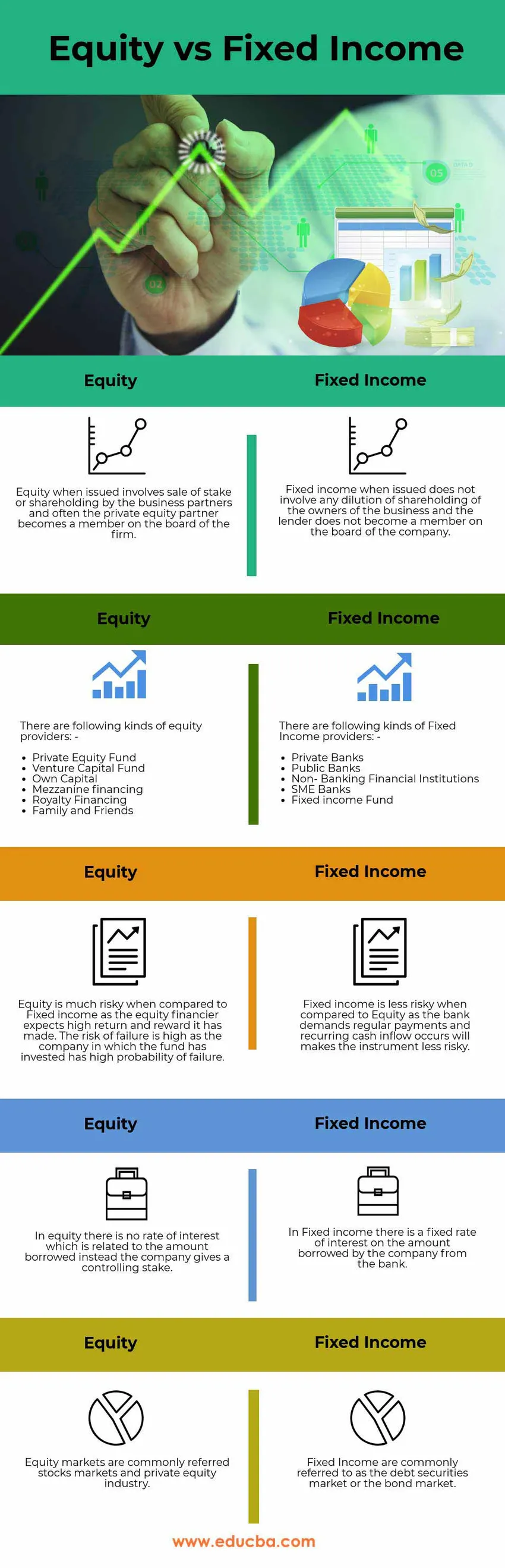

Head to Head-vergelijking tussen eigen vermogen versus vast inkomen (infographics)

Hieronder ziet u het top 5-verschil tussen eigen vermogen en vastrentende waarden

Belangrijkste verschillen tussen aandelen versus vastrentende waarden

Laten we enkele van de belangrijkste verschillen bespreken.

- Het grootste en belangrijkste verschil tussen eigen vermogen en vastrentende waarden is dat er onder vastrentende waarden een noodzakelijke betalingsverplichting bestaat om de rente en de hoofdsom terug te betalen op de vastrentende bedragen die de onderneming uit alle bronnen heeft, terwijl er in het geval van aandelen geen een dergelijke verplichting tot terugbetaling ook de looptijd is veel langer dan de financiering van vastrentende waarden

- Een ander groot verschil tussen aandelen versus vastrentende waarden is dat bij beleggingen in aandelen de belegger die bereid is in het bedrijf te beleggen, veel risico loopt omdat het rendement van de investering niet stabiel is, terwijl bij vastrentende waarden het rendement van de investering stabiel is en de cashflow ziet er terugkerend en consistent uit

- Een bedrijf kan bijvoorbeeld uit verschillende bronnen eigen vermogen voor het bedrijf werven - risicokapitaalfondsen of private equity-fondsen die op een bepaalde sector zijn gericht, ook als een bedrijf zich in een opstartfase bevindt, moeten de oprichters hun eigen kapitaal bundelen dat ook in de vorm van eigen vermogen om de bedrijfsactiviteiten op gang te brengen. Integendeel, de bronnen van langlopende of kortlopende vastrentende waarden voor de onderneming zijn grote banken en niet-bancaire financiële instellingen, ook overheidsbanken waaruit vastrentende waarden kunnen worden gebruikt

Eigen vermogen wordt in het algemeen aangeduid als het kapitaal van de aandeelhouder dat wordt geïnvesteerd door de partners van het bedrijf en over het deel van hun geïnvesteerde bedrag wordt in het algemeen het belang in de onderneming bepaald. Aan de andere kant houdt vast inkomen, indien aangeboden, geen verkoop van een belang of iets door de eigenaars van het bedrijf in. Het is gewoon een verplichting die tijdig door het bedrijf moet worden terugbetaald.

Vergelijkingstabel eigen vermogen versus vastrentende waarden

Laten we eens kijken naar de top 5-vergelijking tussen eigen vermogen versus vast inkomen

| Eigen vermogen | Vast inkomen |

| Eigen vermogen houdt bij uitgifte een verkoop van belang of aandelen in door de zakelijke partners en vaak wordt de private equity-partner lid van de raad van bestuur van de onderneming | Vastrentende waarden houden bij uitgifte geen verwatering van het aandelenbezit van de eigenaren van het bedrijf in en de kredietgever wordt geen lid van de raad van bestuur van de onderneming |

Er zijn de volgende soorten aanbieders van aandelen: -

| Er zijn de volgende soorten aanbieders van vastrentende waarden: -

|

| Eigen vermogen is veel riskant in vergelijking met vastrentende waarden omdat de financier van aandelen een hoog rendement en een hoge beloning verwacht. Het faalrisico is groot omdat de onderneming waarin het fonds heeft belegd een grote faalkans heeft | Vastrentende waarden zijn minder riskant in vergelijking met eigen vermogen, omdat de bank regelmatige betalingen eist en terugkerende kasinstromen optreden waardoor het instrument minder riskant wordt |

| In het eigen vermogen is er geen rentevoet die gerelateerd is aan het geleende bedrag, maar geeft de onderneming een meerderheidsbelang | Bij vastrentende waarden is er een vaste rentevoet op het bedrag dat de onderneming van de bank heeft geleend |

| Aandelenmarkten worden meestal verwezen naar aandelenmarkten en private equity-industrie | Fixed Income wordt meestal de markt voor schuldbewijzen of de obligatiemarkt genoemd |

Conclusie

Het eigen vermogen komt ook met stemrechten in vergelijking met vastrentende waarden. Daarom zijn beide een belangrijke financieringsbron en cashflow voor elk bedrijf. Het bedrijf moet zich richten op het vinden van een adequate mix van zowel vastrentende waarden als eigen vermogen om een evenwichtige kapitaalstructuur te vormen met een hefboomwerking van vastrentende waarden. Het is niet altijd mogelijk om een evenwicht tussen beide te vinden. Maar het bedrijf moet ervoor zorgen dat ze kunnen profiteren van de hefboomwerking en tegelijkertijd niet teveel betalen aan kapitaalkosten.

Aanbevolen artikelen

Dit is een leidraad geweest voor het grootste verschil tussen aandelen versus vast inkomen. Hier bespreken we ook de belangrijkste verschillen met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Topverschillen tussen actuaris en accountant

- Positieve economie versus normatieve economie

- ACCA versus CPA - Welke is beter

- Boekhouding versus financieel beheer