Verwachte retourformule (inhoudsopgave)

- Verwachte retourformule

- Voorbeelden van verwachte retourformule (met Excel-sjabloon)

- Verwachte retourformule-calculator

Verwachte retourformule

Verwacht rendement kan worden gedefinieerd als het waarschijnlijke rendement voor een portefeuille van beleggers op basis van rendementen in het verleden of het kan ook worden gedefinieerd als een verwachte waarde van de portefeuille op basis van waarschijnlijkheidsverdeling van waarschijnlijke rendementen.

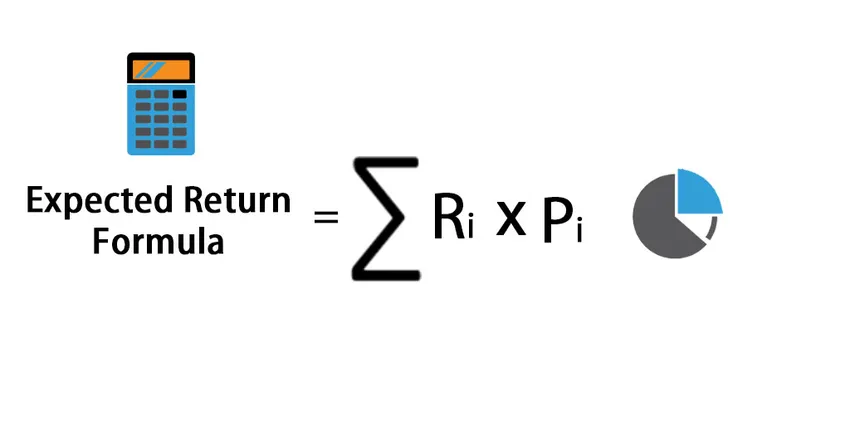

Hier is de verwachte retourformule -

Expected Return = Expected Return=∑ (R i * P i )

Waar

- R i - Retourverwachting van elk scenario

- P i - Waarschijnlijkheid van het rendement in dat scenario

- i - Mogelijke scenario's die zich uitstrekken van 1 tot n

Voorbeelden van verwachte retourformule (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van de formule Verwacht rendement op een betere manier te begrijpen.

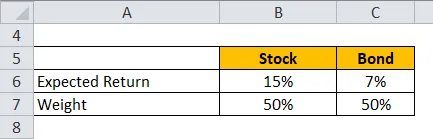

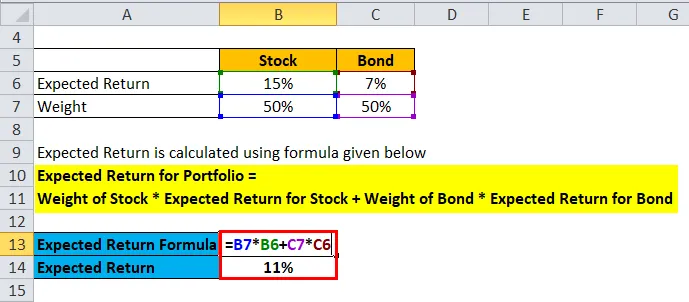

Verwachte retourformule - Voorbeeld # 1

Laten we een voorbeeld nemen van een portefeuille van aandelen en obligaties waarbij aandelen een gewicht hebben van 50% en obligaties een gewicht hebben van 50%. Het verwachte rendement van aandelen is 15% en het verwachte rendement voor obligaties is 7%.

Verwacht rendement wordt berekend met behulp van onderstaande formule

Verwacht rendement voor portfolio = gewicht van voorraad * Verwacht rendement voor voorraad + gewicht van obligatie * Verwacht rendement voor obligatie

- Verwacht rendement voor portfolio = 50% * 15% + 50% * 7%

- Verwacht rendement voor portfolio = 7, 5% + 3, 5%

- Verwacht rendement voor portfolio = 11%

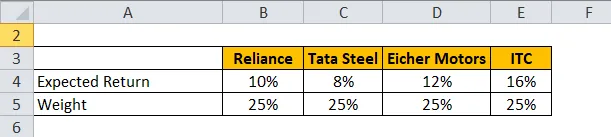

Verwachte retourformule - Voorbeeld # 2

Laten we een voorbeeld nemen van een portfolio met stock Reliance, Tata Steel, Eicher Motors en ITC.

Verwacht rendement wordt berekend met behulp van onderstaande formule

Verwacht rendement voor portfolio = ∑ Gewicht van elk aandeel * Verwacht rendement voor elk aandeel

- Verwacht rendement voor portfolio = 25% * 10% + 25% * 8% + 25% * 12% + 25% * 16%

- Verwacht rendement voor portfolio = 2, 5% + 2% + 3% + 4%

- Verwacht rendement voor portfolio = 11, 5%

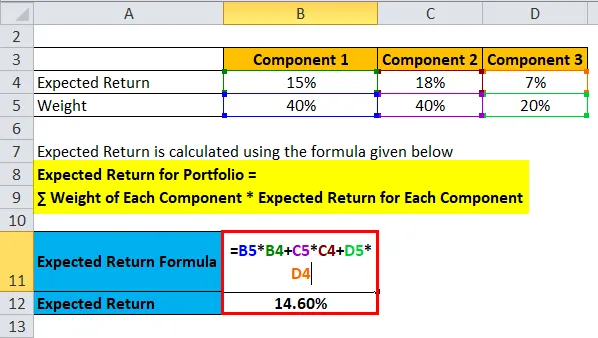

Verwachte retourformule - Voorbeeld # 3

Laten we een voorbeeld nemen van de portefeuille van HUL, HDFC en 10-jarige staatsobligaties.

Verwacht rendement wordt berekend met behulp van de onderstaande formule

Verwacht rendement voor portfolio = ∑ Gewicht van elke component * Verwacht rendement voor elke component

- Verwacht rendement voor portfolio = 40% * 15% + 40% * 18% + 20% * 7%

- Verwacht rendement voor portfolio = 6% + 7, 2% + 1, 40%

- Verwacht rendement voor portfolio = 14, 60%

U kunt deze Excel-sjabloon voor verwachte retourformule hier downloaden - Excel-sjabloon voor verwachte retourformule

Verklaring van de verwachte retourformule

Verwacht rendement kan worden gedefinieerd als het waarschijnlijke rendement voor een portefeuille van beleggers op basis van rendementen in het verleden of het kan ook worden gedefinieerd als een verwachte waarde van de portefeuille op basis van waarschijnlijkheidsverdeling van waarschijnlijke rendementen. Het verwachte rendement kan op korte termijn worden gezien als een willekeurige variabele die verschillende waarden kan aannemen op basis van enkele verschillende waarschijnlijkheden. Deze willekeurige variabele heeft waarden binnen een bepaald bereik en kan alleen waarden binnen dat specifieke bereik aannemen. Daarom is de verwachte rendementsberekening gebaseerd op historische gegevens en is daarom mogelijk niet betrouwbaar in het voorspellen van toekomstige rendementen. Het kan worden gezien als een maat voor verschillende waarschijnlijkheden en de waarschijnlijkheid van een positief rendement op de investering en de waarde van dat rendement.

Het doel hiervan is om een belegger een idee te geven van voor een ander risiconiveau wat de verschillende scenario's zijn met verschillende waarschijnlijkheden die een mogelijk hoger rendement opleveren dan het risicovrije rendement. Zoals we allemaal weten, is het risicovrije rendement het rendement op 10-jarige staatsobligaties van de Amerikaanse overheid.

Relevantie en gebruik van de verwachte retourformule

Zoals hierboven vermeld, is de berekening van het verwachte rendement gebaseerd op historische gegevens en heeft het daarom een beperking van het voorspellen van mogelijke toekomstige rendementen. Beleggers moeten rekening houden met verschillende andere factoren en niet beleggen op basis van het berekende verwachte rendement. Een voorbeeld nemen: -

Portfolio A - 10%, 12%, -9%, 2%, 25%

Portfolio B - 9%, 7%, 6%, 6%, 12%

Als we beide bovengenoemde portefeuilles beschouwen, hebben beide een verwacht rendement van 8%, maar Portfolio A vertoont veel risico vanwege de grote variantie in het rendement. Daarom moeten beleggers rekening houden met dit risico dat wordt berekend door maatregelen zoals standaarddeviatie en variantie.

- Variantie - het kan worden gedefinieerd als een variatie van een set gegevenspunten rond hun gemiddelde waarde. Het wordt berekend door het waarschijnlijkheidsgewogen gemiddelde van de kwadratische afwijkingen van het gemiddelde. Het is een risicomaatstaf waarmee beleggers rekening moeten houden.

Eerst moet het gemiddelde van alle rendementen worden berekend. Vervolgens wordt de afwijking van elk rendement gevonden uit de hoofdwaarde en gekwadrateerd om alle positieve resultaten te garanderen. En als ze eenmaal vierkant zijn, worden ze vermenigvuldigd met respectieve waarschijnlijkheidswaarden om de variantie te achterhalen.

De variantie van de portefeuille kan worden berekend met de volgende formule: - Als er twee portefeuilles A en B zijn

Portfolio-variatie = w A 2 * σ A 2 + w B 2 * σ B 2 + 2 * w A * w B * Cov (A, B)

Waar Cov (A, B) - is covariantie van portefeuilles A en B

- Standaardafwijking - Het is een andere maat die de afwijking van zijn gemiddelde aangeeft. Standaardafwijking wordt berekend door een vierkantsvariantie te nemen en aangegeven met σ.

Verwachte retourformule-calculator

U kunt de volgende verwachte retourcalculator gebruiken.

| R 1 | |

| P 1 | |

| R2 | |

| P 2 | |

| R 3 | |

| P 3 | |

| R 4 | |

| P 4 | |

| Verwachte terugkomst | |

| Verwacht rendement = | R 1 * P 1 + R 2 * P 2 + R 3 * P 3 + R 4 * P 4 | |

| 0 * 0 + 0 * 0 + 0 * 0 + 0 * 0 = | 0 |

Conclusie

Verwacht rendement kan worden gedefinieerd als het waarschijnlijke rendement voor een portefeuille van beleggers op basis van rendementen uit het verleden. Omdat het alleen gebruikmaakt van rendementen uit het verleden, is dit een beperking en de waarde van het verwachte rendement mag niet de enige factor zijn die beleggers overwegen om te beslissen of ze in een portefeuille willen beleggen of niet. Er zijn andere maatregelen die moeten worden bekeken, zoals de variantie van de portefeuille en de standaarddeviatie.

Aanbevolen artikelen

Dit is een leidraad geweest voor de verwachte retourformule. Hier bespreken we hoe we het verwachte rendement kunnen berekenen, samen met praktische voorbeelden. We bieden ook de verwachte retourcalculator met een downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Handleiding voor de omzetomzetformule van activa

- Gids voor Bieden Vraag Spread Formule

- Hoe capaciteitsgebruiksgraad te berekenen?

- Berekening van obligatie-equivalente opbrengst

- Omzetverhoudingsformule | Voorbeelden | Excel-sjabloon