Verschil tussen Accounting versus Financial Management

Boekhouding is een systematisch en uitgebreid proces van het identificeren, meten, verwerken, classificeren en registreren van financiële transacties die betrekking hebben op een economische entiteit. Het verwijst naar het samenvatten, analyseren en vastleggen van dergelijke informatie die moet worden gerapporteerd aan interne gebruikers zoals management, werknemers en externe gebruikers, zoals investeerders, toezichthouders, en de toezichthoudende instanties of belastingambtenaren. Finance Management is ook in de volksmond bekend als zakelijke financiën of bedrijfsfinanciën. Financieel management is een managementactiviteit die zich bezighoudt met het plannen, leiden, bewaken, organiseren en beheersen van de monetaire middelen van een organisatie.

Accounting:

In een andere termijn rapporteert Accounting de financiële informatie met behulp van het algemeen geaccepteerde boekhoudprincipe (GAAP) en International Financial Reporting Standards (IFRS). De Financial Accounting Standards Board (FASB), de Financial Reporting Council, de Securities and Exchange Commission (SEC), de IRS en andere regelgevende instanties stellen boekhoudnormen en vereisten vast voor het opstellen en presenteren van de boekhouding.

Volgens de financiële literatuur kan Accounting worden onderverdeeld in drie brede categorieën:

- Financiële boekhouding: het behandelt de opstelling van financiële overzichten en rapportage van financiële informatie aan externe gebruikers zoals crediteuren, overheidsinstanties, analisten, investeerders, bankiers, enz. Financiële overzichten, dwz de winst-en-verliesrekening en balans geven de financiële positie van het bedrijf aan tijdens een bepaalde periode.

- Management Accounting: rapportage van financiële informatie aan interne gebruikers zoals management en medewerkers voor de beleidsvorming en dagelijkse bedrijfsvoering. Management accounting is toekomstgericht en richt zich op toekomstige activiteiten om bedrijfsdoelstellingen te bereiken.

- Cost Accounting: het maakt deel uit van de management accounting voor de kostenanalyse. Cost accounting maakt uitgebreide kostenrecords met betrekking tot verschillende producten, bewerkingen en functies. Het is een proces om de kosten van een bepaald product of activiteit te bepalen en te accumuleren.

Financieel management:

Het verwijst naar het effectieve en efficiënte beheer van monetaire middelen (financiën en economische) door een correct gebruik van vaste activa en werkkapitaal van de organisatie. Financieel management helpt het management bij betere besluitvorming.

Effectieve inkoop en efficiënt gebruik van financiering leiden tot een correct gebruik van monetaire middelen door de organisatie. Het hoofddoel van financieel beheer is winstmaximalisatie en rijkdom / waardemaximalisatie.

Elementen van financieel management in bedrijfsorganisatie:

De belangrijkste elementen van financieel beheer zijn financiële planning en budgettering, financiële rapportage, boekhouding en financiële controles.

- Budgettering, planning en prognose: het koppelt de doelstelling van een organisatie aan de budgetprocessen van planning en monitoring en het identificeren van alle benodigde acties voor het bedrijf. Financieel management helpt bij het bepalen van de financiële behoefte van het bedrijf, wat leidt tot financiële planning van de organisatie.

- Financiële rapportage: rapportage speelt een cruciale rol in financieel beheer. Omdat het intern door het management van de onderneming wordt gebruikt om een toekomstige koers te volgen via de jaarrekeningen.

- Financiële controles: het zorgt voor de juiste bronnen en gebruik van economische middelen van de organisatie.

- Financiële beslissingen: het overleven van een organisatie is een belangrijke overweging wanneer de financiële manager financiële beslissingen neemt met investeringen, financieringsopties en dividenden. Bovendien helpt het bij het balanceren van de instroom en uitstroom van kasmiddelen.

Boekhouding versus financieel beheer infographics

Hieronder staat het top 9-verschil tussen Accounting versus Financial Management

Belangrijkste verschillen tussen Accounting versus Financial Management

Zowel Accounting versus Financial Management zijn populaire keuzes in de markt; laten we een paar van de belangrijkste verschillen tussen boekhouding en financieel beheer bespreken:

- Boekhouding gaat meer over het identificeren, meten, verwerken, classificeren en registreren van financiële transacties, terwijl financieel beheer gepaard gaat met een effectief en efficiënt beheer van financiën en economische middelen

- Het hoofddoel van de boekhouding is het verstrekken van financiële informatie met behulp van standaardprocedures en -regels, terwijl het doel van financieel beheer winstmaximalisatie en vermogensmaximalisatie is.

- Accounting rapporteert de financiële informatie aan zowel interne als externe gebruikers zoals crediteuren, investeerders, analisten, management en toezichthouders, terwijl financieel management intern wordt gebruikt door het management van de organisatie voor de planning en het besluit.

- Boekhouding kent drie brede categorieën - financiële boekhouding, managementboekhouding en kostenboekhouding, terwijl financieel beheer een proces is met financiële planning en budgettering, financiële rapportage, boekhouding en financiële controles.

- Boekhouding omvat het rapporteren van financiële transacties in het verleden in een betekenisvolle vorm van financiële overzichten, terwijl financieel beheer planning over de toekomst inhoudt door analyse en interpretatie van financiële overzichten.

- Boekhouding geeft de financiële positie van de onderneming, terwijl financieel beheer een holistisch beeld geeft van de bedrijfsactiviteiten en inzicht geeft in de toekomstige generatie van rijkdom.

- In de boekhouding is de waardering van een fonds gebaseerd op transactiebasis, terwijl de behandeling van fondsen in financieel beheer is gebaseerd op kasstromen.

- Het doel van boekhouding is om de gegevens op een zinvolle manier te verzamelen en te presenteren, terwijl de financiële manager deze gegevens gebruikt voor financiële besluitvorming.

Vergelijking tussen boekhouding en financieel beheer

Hieronder vindt u de bovenste vergelijking tussen Accounting versus Financial Management

| De basis voor een vergelijking tussen Accounting versus Financial Management |

boekhouding |

Financieel management |

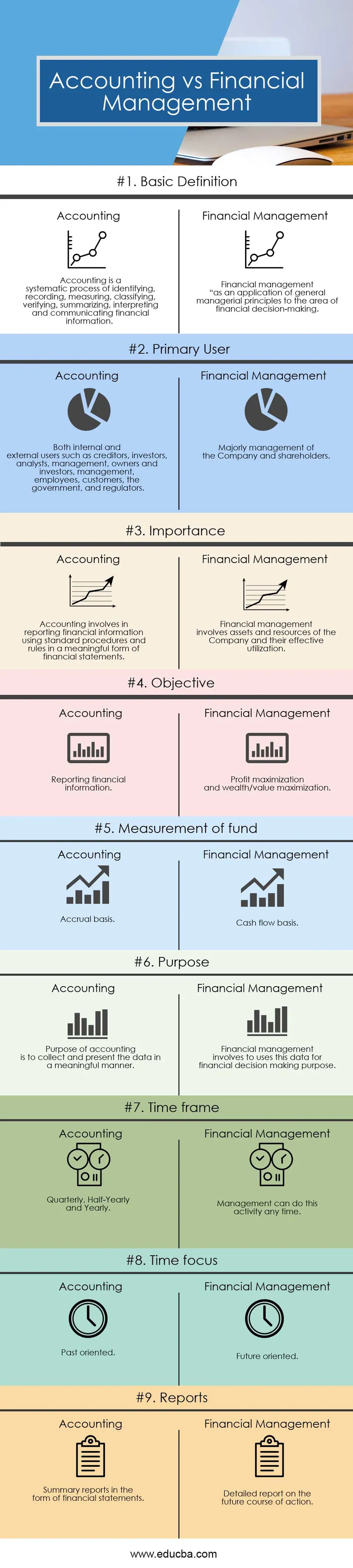

| Basisdefinitie | Boekhouding is een systematisch proces van het identificeren, vastleggen, meten, classificeren, verifiëren, samenvatten, interpreteren en communiceren van financiële informatie. | Financieel management “als een toepassing van algemene managementprincipes op het gebied van financiële besluitvorming. |

| Primaire gebruiker | Zowel interne als externe gebruikers zoals crediteuren, investeerders, analisten, management, eigenaren en investeerders, management, werknemers, klanten, de overheid en toezichthouders. | Voornamelijk management van de onderneming en aandeelhouders. |

| Belang | Boekhouding omvat het rapporteren van financiële informatie met behulp van standaardprocedures en -regels in een zinvolle vorm van financiële overzichten. | Financieel beheer omvat de activa en middelen van de onderneming en het effectieve gebruik ervan. |

| Doelstelling | Rapportage van financiële informatie | Winstmaximalisatie en rijkdom / waardemaximalisatie. |

| Meting van het fonds | Opbouwbasis | Cash flow basis |

| Doel | Het doel van boekhouding is om de gegevens op een zinvolle manier te verzamelen en te presenteren | Financieel beheer houdt in dat deze gegevens worden gebruikt voor financiële besluitvorming. |

| Tijdsspanne | Driemaandelijks, halfjaarlijks en jaarlijks | Het management kan deze activiteit op elk moment uitvoeren. |

| Tijd focus | -Verleden georiënteerde | Toekomstgericht |

| rapporten | Overzichtsrapporten in de vorm van financiële overzichten | Gedetailleerd rapport over de toekomstige handelwijze. |

Conclusie - Boekhouding versus financieel beheer

In dit artikel Accounting versus Financial Management hebben we gezien dat Accounting versus Financieel management een cruciale rol spelen in elke organisatie. Accounting is een noodzakelijke input voor de financiële managementfunctie van bedrijven. Goed financieel beheer is belangrijk voor een effectief gebruik van economische middelen van de organisatie. Boekhouding beperkt zich tot het rapporteren en samenvatten van financiële transacties voor de externe en interne gebruikers, terwijl financieel beheer gaat over het plannen, leiden, bewaken, organiseren en controleren van de monetaire middelen van een organisatie om de doelstelling te bereiken. Elke persoon of bedrijf raakt betrokken bij een soort economische activiteit. Alle bedrijven hebben een soort economische / financiële activiteiten. Boekhouding en financieel beheer zijn gerelateerd aan de mate waarin boekhouding een belangrijke input is voor financiële besluitvorming. Toch verschillen ze in de behandeling van fondsen en met betrekking tot de besluitvorming. Boekhouding omvat het opstellen en onderzoeken van financiële gegevens uit het verleden, terwijl financieel beheer de planning omvat om zijn verschillende financiële doelstellingen te bereiken.

Aanbevolen artikelen

Dit is een leidraad geweest voor het grootste verschil tussen Accounting versus Financial Management. Hier bespreken we ook de belangrijkste verschillen tussen Accounting en Financieel Management met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Franchising versus licentiëring

- Omzet versus winst | Vergelijking

- Voorraad en opties

- Aandelen versus opties | 5 beste verschillen

- Budget versus voorspelling | Vergelijking

- Aandelen versus aandelen: vergelijking

- Omzet versus winst: wat zijn de verschillen