Verschil tussen hoofdstuk 11 en hoofdstuk 13 van de faillissementscode

Hoofdstuk 11 van de faillissementscode is een vorm van faillissementsreorganisatie die beschikbaar is voor bedrijven, maatschappen of particulieren. Hoofdstuk 11 van het faillissement is primair bedoeld voor de reorganisatie van bedrijven met enorme schuldenlast, meestal geassocieerd met grote bedrijven, maar ook beschikbaar voor kleine bedrijven. Hoewel het ongewoon is, kunnen consumenten in zeldzame gevallen een faillissement aanvragen in hoofdstuk 11. In hoofdstuk 13 van de faillissementsprocedure moet de schuldenaar een deel van of al zijn schulden uit de toekomstige inkomsten betalen over een periode van drie tot vijf jaar volgens zijn hoofdstuk 13 van het faillissementsplan. Voor sommige mensen zou de periode vijf jaar moeten zijn, afhankelijk van het geval. Als de rechtbank het betalingsplan goedkeurt, worden de schulden geheel of gedeeltelijk door de curator van hoofdstuk 13 betaald.

Wat is hoofdstuk 11 van de faillissementscode?

Hoofdstuk 11 faillissement stelt de schuldenaar in staat om een plan voor winstgevendheid na faillissement voor te stellen, dat onder meer kostenverlaging en het zoeken naar nieuwe mogelijkheden voor inkomsten of inkomsten kan omvatten, terwijl schuldeisers tijdelijk op afstand worden gehouden. Hoofdstuk 7 faillissement (ook wel een liquidatie genoemd) omvat daarentegen de sluiting van het debiteurenbedrijf en de verkoop van liquide middelen om crediteuren terug te betalen. Hoewel hoofdstuk 11 bepaalde voordelen biedt voor degenen die in aanmerking komen, waaronder meer tijd om een plan in te dienen en de mogelijkheid om te reorganiseren, is het tijdrovend en duurder dan andere vormen van faillissement.

Bedrijven hebben de volgende gerechtelijke vereisten voor het indienen van hoofdstuk 11 faillissement -

- Overzicht van werkzaamheden

- Kasstroomoverzicht

- Kopie van de meest recente balans van de bedrijfsentiteit

- Kopie van de meest recente federale aangifte inkomstenbelasting

Terwijl hoofdstuk 11 bedrijven het voordeel biedt van extra tijd (in vergelijking met andere hoofdstukken van het faillissement) om een plan in te dienen en opnieuw te onderhandelen over crediteuren (180 dagen, versus 15 dagen voor hoofdstuk 7), heeft het weinig tijdswinst. Het kan tienduizenden dollars kosten aan juridische kosten, wat onhoudbaar kan zijn voor een worstelend klein bedrijf of particulieren. Als de opkomst van faillissementsbescherming echter succesvol blijkt, worden deze kosten gecompenseerd door de ultieme beloning winstgevend te worden.

Wat is hoofdstuk 13 van de faillissementscode?

Om in aanmerking te komen als schuldenaar onder hoofdstuk 13 van de faillissementscode, moet de schuldenaar een persoon of een echtgenote en echtgenoot zijn die gezamenlijk een aanvraag indient. Er zijn ook bepaalde schuldlimieten die vooraf door de overheid zijn vastgesteld voor debiteuren die een faillissement aanvragen in hoofdstuk 13. Schulden (bijna het grootste deel of het kleine deel) die niet worden betaald zoals aangegeven in het reorganisatieplan, zullen worden weggevaagd of gelost. Met andere woorden, als uw plan alleen voorziet in betaling van maximaal 15% van de ongedekte schuld, dan wordt de resterende 85% plus eventuele opgebouwde rente weggevaagd of gelost bij voltooiing van uw plan. Als uw faillissement geen betaling aan ongedekte schuldeisers verstrekt, wordt de volledige ongedekte schuld weggevaagd bij voltooiing van het plan.

Als een man, een vrouw of een persoon die gezamenlijk een faillissement aanvraagt, schulden hebben die bepaalde limieten overschrijden die vooraf door de wet zijn bepaald, dan is hoofdstuk 13 faillissementsreorganisatie geen optie, ze kunnen faillissement aanvragen, maar onder het andere hoofdstuk van het faillissement. Deze limieten veranderen in april om de drie jaar op basis van de verandering in de kosten van levensonderhoud en inflatie sinds de laatste wijziging. Tot 1 april 2016 moeten een persoon of echtgenote en echtgenoot gezamenlijk een ongedekte schuld verschuldigd zijn die minder is dan $ 383, 175 en een gewaarborgde schuld die $ 1.149.525 is. Als een persoon of een echtgenote en echtgenoot gezamenlijk een vordering indienen, overschrijden beide bovengenoemde limieten, dan is de enige optie om te reorganiseren onder hoofdstuk 11.

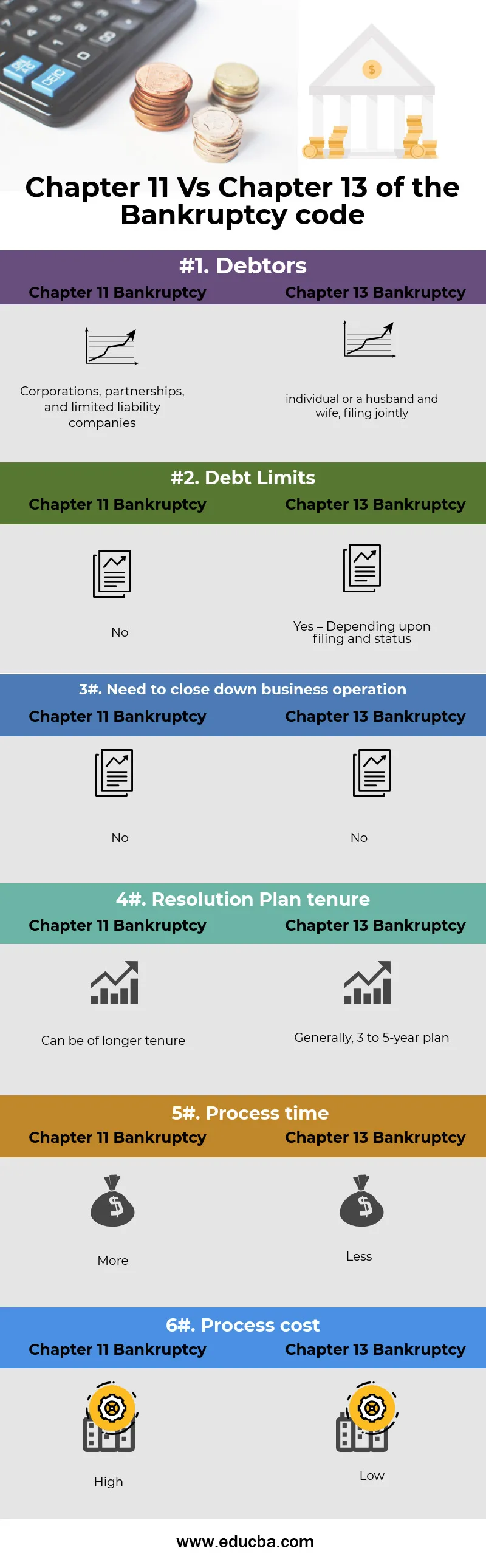

Hoofdstuk 11 versus hoofdstuk 13 van de faillissementscode infographics

Hieronder staan de top 6 kenmerken tussen hoofdstuk 11 en hoofdstuk 13

Belangrijkste verschillen tussen hoofdstuk 11 en hoofdstuk 13

Beide hoofdstuk 11 versus hoofdstuk 13 zijn aanbevolen opties in het bedrijf. Laten we enkele grondbeginselen van hoofdstuk 11 versus hoofdstuk 13 onderzoeken:

Om in aanmerking te komen als schuldenaar onder hoofdstuk 13 van de faillissementscode, moet de schuldenaar een persoon of een echtgenote en echtgenoot zijn, die gezamenlijk een aanvraag indienen. Bedrijven, vennootschappen en vennootschappen met beperkte aansprakelijkheid (LLC's) mogen geen faillissement aanvragen volgens hoofdstuk 13 van het faillissement, dus zou hoofdstuk 11 van de faillissementscode de enige optie zijn voor dergelijke entiteiten als een van deze soorten bedrijven moet reorganiseren en haar activiteiten voortzetten. Hoofdstuk 11 van de faillissementscode is een vorm van faillissementsreorganisatie die beschikbaar is voor bedrijven, maatschappen of particulieren.

Als een onderneming in het kader van hoofdstuk 7 een verzoek tot vrijstelling indient, moet het bedrijf zijn activiteiten staken zodra het een faillissementsaanvraag indient. Dit is de belangrijkste reden waarom hoofdstuk 7 faillissement als laatste redmiddel wordt beschouwd en hoofdstuk 11 faillissement en hoofdstuk 13 faillissement algemeen worden gebruikt.

Hoofdstuk 13 faillissement is over het algemeen goedkoper dan hoofdstuk 11 faillissement code. Dit komt vooral omdat:

- de indieningstaks voor hoofdstuk 13 faillissement is minder duur

- het hoofdstuk 13 faillissementsproces vereist minder werk, en

- het maximale hoofdstuk 13 faillissement plan is vijf jaar, in tegenstelling tot een langer hoofdstuk 11 faillissement plan.

Vergelijking tussen hoofdstuk 11 en hoofdstuk 13

Hieronder vindt u de bovenste vergelijking tussen hoofdstuk 11 en hoofdstuk 13

| De basis voor vergelijking tussen hoofdstuk 11 en hoofdstuk 13 |

Hoofdstuk 11 faillissement |

Hoofdstuk 13 faillissement |

| debiteuren |

Bedrijven, partnerschappen en naamloze vennootschappen |

Individu of echtgenoot en echtgenote die gezamenlijk een aanvraag indienen |

| Schuldlimieten |

Nee |

Ja - afhankelijk van archivering en status |

| Noodzaak om de bedrijfsvoering te beëindigen |

Nee |

Nee |

| Resolutie Plan tenure |

Kan van langere duur zijn |

Over het algemeen een plan van 3 tot 5 jaar |

| Procestijd |

Meer |

Minder |

| Proceskosten |

hoog |

Laag |

Hoofdstuk 11 versus hoofdstuk 13 - Laatste gedachten

Het indienen van een faillissement kan moeilijk worden zonder de details van elke procedure te kennen. Hoofdstuk 13 faillissement is voor individu of gezamenlijk voor echtgenoot of echtgenote. Hoofdstuk 11 faillissement is voor bedrijven, naamloze vennootschappen en partnerschappen, zelfs individuele kan ook indienen onder hoofdstuk 11 faillissement.

Hoofdstuk 11 faillissement & hoofdstuk 13 faillissement schept perspectieven van niet-subsidiabiliteit, proces, kosten en tenure. Hoofdstuk 11 van het faillissement biedt veel voordelen voor bedrijven en particulieren die niet in aanmerking komen voor hoofdstuk 13 faillissement.

Het is in elk geval het beste om uw opties te bespreken met een professionele faillissementsadvocaat voordat u een beslissing neemt.

Aanbevolen artikelen

Dit is een gids geweest voor de topvariaties van hoofdstuk 11 versus hoofdstuk 13. Hier bespreken we ook de belangrijkste verschillen tussen hoofdstuk 11 en hoofdstuk 13 met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Debet versus krediet | Verschillen en vergelijking

- Eenmanszaak versus partnerschap

- Fouten in verdisconteerde cashflow

- 32 tips om beter te worden in zaken en financiën

- Inflatie versus rentetarieven: verschillen