Formule marktrisicopremie (inhoudsopgave)

- Formule voor marktrisicopremie

- Formule Calculator voor marktrisico

- Marktrisico Premium-formule in Excel (met Excel-sjabloon)

Formule voor marktrisicopremie

De marktrisicopremie wordt gedefinieerd als het verschil tussen het verwachte rendement op een marktportefeuille en de risicovrije rente. De marktrisicopremie die we verkrijgen is gelijk aan de helling van de beveiligingsmarktlijn (SML), een grafische weergave van het Capital Asset Pricing Model (CAPM). CAPM wordt gebruikt om te berekenen hoeveel we zullen krijgen op beleggingen in aandelen, wat het belangrijkste element is van de moderne portefeuilletheorie en de waardering van de contante waarde van de contante waarde.

Market Risk Premium = Expected Return – Risk-Free Rate

Voorbeelden van formule voor marktrisicopremie

Laten we een voorbeeld nemen om de berekening van Marktrisicopremie beter te begrijpen.

U kunt deze marktsjabloon Premium Market Excel-sjabloon hier downloaden - Marktrisico Premium Formula Excel-sjabloonFormule voor marktrisicopremie - Voorbeeld # 1

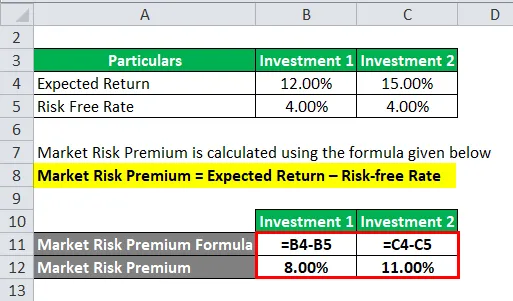

Laten we een voorbeeld bekijken, waarin we een bepaald bedrag in twee verschillende activa hebben belegd.

In dit voorbeeld hebben we twee verschillende investeringen overwogen, samen met het verwachte rendement en risicovrije rente voor elke investering.

Marktrisicopremie wordt berekend met behulp van de onderstaande formule

Marktrisicopremie = verwacht rendement - risicovrije rente

Voor investeringen 1

- Marktrisicopremie = 12% - 4%

- Marktrisicopremie = 8%

Voor investeringen 2

- Marktrisicopremie = 15% - 4%

- Marktrisicopremie = 11%

Meestal moeten we ons verwachte rendement baseren op historische cijfers. Het betekent dat wat de belegger ook verwacht, het premietarief bepaalt.

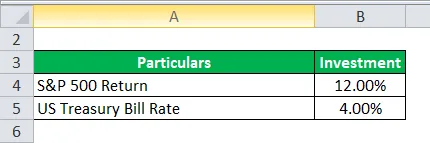

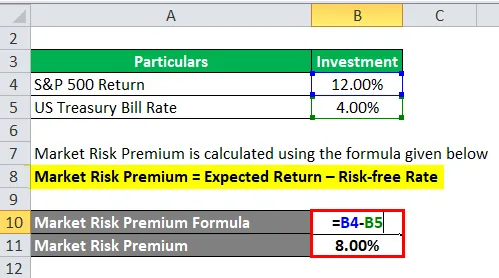

Formule marktrisicopremie - Voorbeeld # 2

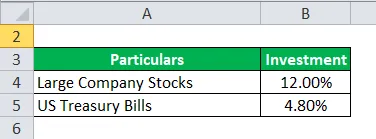

Marktrisicopremie en Aandelenrisicopremie zijn beide op zichzelf verschillend qua reikwijdte en concept. Neem nu een voorbeeld van risicopremie op aandelen waarbij aandelen als een type beleggingsinstrument worden beschouwd.

Nee, we duiken diep in de risicopremie op aandelen. Aandelenrisicopremie berekent het verschil tussen het verwachte rendement van het specifieke hierin belegde vermogen en de risicovrije rente.

Laten we zeggen, de belegger is geïnteresseerd in het verdienen van geld, aandelen van grote bedrijven 12, 00% en US Treasury Bills 4, 80%.

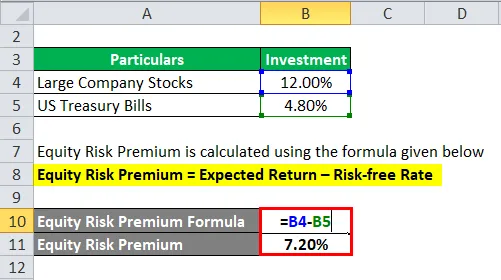

Equity Risk Premium wordt berekend met behulp van de onderstaande formule

Equity Risk Premium = Verwacht rendement - Risicovrije rente

- Aandelenrisicopremie = 12% - 4.80%

- Aandelenrisicopremie = 7, 20%

Nu berekenen we de marktrisicopremie. We hebben dus de risicopremie berekend van 7, 20% die de belegger zou betalen.

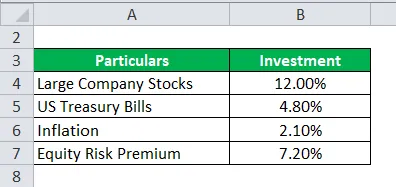

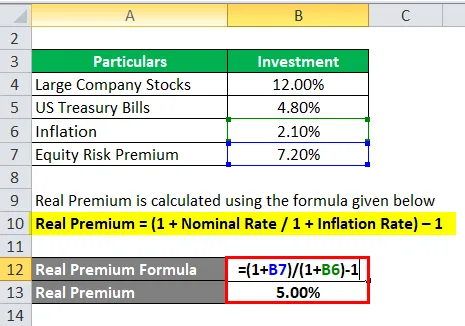

Formule voor marktrisicopremie - Voorbeeld # 3

Ga verder met het bovenstaande voorbeeld, bijvoorbeeld voorbeeld # 2. Bereken de echte premie.

Om het verwachtingsmodel te berekenen, moeten we historische gegevens uit dezelfde markt of een idee halen, zodat we daaruit het verwachte rendement kunnen halen waar premium er veel toe doet.

Nu moeten we echte premie berekenen, want die normale premie of premie is vereist.

Real Premium wordt berekend met behulp van de onderstaande formule

Real Premium = (1 + nominale koers / 1 + inflatie) - 1

- Real Premium = (1 + 7, 20% / 1 + 2, 10%) - 1

- Echte Premium = 5%

De echte premie heeft meer nut in termen van inflatie en real-life gegevens en er is minder kans op falen van de verwachting wanneer een belegger iets beters verwacht.

Uitleg

De marktrisicopremie is het extra bedrag dat een belegger zou krijgen voor deze investering terwijl hij een risicovolle marktportefeuille aanhoudt zonder risicovrije activa.

De marktrisicopremie wordt op grote schaal gebruikt door de analisten en beleggers om het aanvaardbare rendement te berekenen dat deel uitmaakt van het Capital asset pricing model (CAPM). De kern van de CAPM is het concept van risico (volatiliteit van rendement) en beloning (rendement). Beleggers verwachten het hoogste op zijn belegging, samen met de laagst mogelijke volatiliteit van het rendement.

Hoe de marktrisicopremie bepalen?

Er zijn drie concepten met behulp waarvan we de marktrisicopremie meten.

- Vereiste marktrisicopremie - Het is het verschil tussen het minimumpercentage dat beleggers mogen verwachten tijdens het beleggen in een beleggingsinstrument en het risicovrije tarief.

- Historisch marktrisicopremie - het wordt gebruikt om het rendement te bepalen dat is verkregen uit de beleggingsresultaten in het verleden, dat wordt gebruikt om de premie te berekenen. Het is het verschil tussen de historische marktrente van een bepaalde markt, bijvoorbeeld NYSE (New York Stock Exchange) en de risicovrije koers.

- Verwachte marktrisicopremie - dit hangt volledig af van de rendementsverwachting van de belegger.

Terwijl het verwachte marktrisico en de vereiste premie van belegger tot belegger verschillen. De belegger moet zich veel meer zorgen maken over de kosten van het eigen vermogen die nodig zijn tijdens de berekening en de investering die hij zou doen.

In een historische marktrisicopremie hangen de rendementen meestal af van het instrument dat de analist gebruikt. Vooral analisten leggen meer nadruk op de S&P 500 als benchmark om de in het verleden behaalde resultaten te berekenen.

Aan een rendement op staatsobligaties is weinig of geen risico verbonden en wordt dit als risicovrij rendement berekend.

Er is een bepaalde procedure om de marktrisicopremie te berekenen.

Stap 1 : Schat het totale verwachte rendement op voorraden.

Stap 2 : Schat het verwachte rendement op een risicovrije obligatie

Stap 3 : Trek bovenstaande af van stappen en het verkregen verschil is marktrisicopremie.

Relevantie en gebruik van de formule voor marktrisicopremies

De marktrisicopremie wordt berekend door het verschil van het verwachte koersrendement en de risicovrije rente die deel uitmaakt van het Capital asset pricing model. In CAPM wordt het rendement van het actief berekend door de som van de risicovrije rente en het product van de premie door de bèta van het actief. De bèta van de vergelijking spreekt meer over het risico van een actief ten opzichte van de markt. Evenzo wordt de premie aangepast voor het risico van het actief.

Een actief met nulrisico's vertegenwoordigt de Zero beta, er is geen risico aan verbonden. Aan de andere kant zou met een zeer risicovolle bèta van activa 0, 8 zijn die bijna de volledige premie in overweging neemt. En bij 1, 5 bèta is deze volledig vluchtig.

Beperking van dit model

- Niet nauwkeurig model, berekening gebeurt op basis van een belegger.

- Marktrisicobeoordeling op basis van historische prijzen.

- Inflatie houdt geen rekening met.

Formule Calculator voor marktrisico

U kunt de volgende Market Risk Premium Calculator gebruiken

| Verwachte terugkomst | |

| Risicovrij tarief | |

| Formule voor marktrisicopremie | |

| Formule marktrisicopremie = | Verwacht rendement - risicovrije rente |

| = | 0 - 0 |

| = | 0 |

Marktrisico Premium-formule in Excel (met Excel-sjabloon)

Hier zullen we nog een voorbeeld van de formule Market Risk Premium in Excel doen. Het is heel gemakkelijk en eenvoudig.

Laten we nu het onderstaande voorbeeld uit de praktijk nemen om marktrisicopremie te berekenen

Marktrisicopremie wordt berekend met behulp van de onderstaande formule

Marktrisicopremie = verwacht rendement - risicovrije rente

- Marktrisicopremie = 12% - 4%

- Marktrisicopremie = 8%

Aanbevolen artikelen

Dit is een leidraad geweest voor de formule Market Risk Premium. Hier bespreken we hoe u Market Risk Premium kunt berekenen, samen met praktische voorbeelden. We bieden ook een Market Risk Premium-calculator met downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Hoe de couponrente berekenen?

- Gids voor Cost of Equity-formule

- Formule voor vrije cashflow

- Equivalente opbrengstformule voor obligaties