Verschil tussen te betalen rekening versus te betalen kosten

Boekhoudkundige praktijk vindt plaats in elk bedrijf en het is essentieel voor het soepel functioneren van elk bedrijf, omdat elk bedrijf de boekingen van kosten en inkomsten onder verschillende hoofden moet registreren. Er zijn verschillende soorten accounts die worden voorbereid wanneer een bedrijf zijn boek sluit. Te betalen rekeningen versus opgebouwde kosten zijn een van dit soort rekeningen die door het bedrijf worden opgesteld. In dit artikel Rekeningen te betalen versus opgebouwde kosten, zullen we proberen de werking en de aard van dit soort rekeningen en hun kenmerken te begrijpen.

Te betalen rekening versus te betalen kosten (infographics)

Hieronder ziet u het top 5-verschil tussen te betalen rekening versus te betalen kosten

Belangrijkste verschillen tussen te betalen rekening versus te betalen kosten

Laten we enkele van de belangrijkste verschillen tussen te betalen rekening versus opgebouwde kosten bespreken:

- Rekeningen op rekeningen zijn financiële basisverplichtingen van ant-business die worden geclassificeerd als kortlopende verplichtingen. Over het algemeen is er geen sprake van een schriftelijke overeenkomst over een betaling die binnen een bepaalde periode moet worden uitgevoerd. Anderzijds zijn opgebouwde kosten uitgaven die al door het bedrijf zijn opgebouwd en die in de boeken zijn vermeld of in de boeken zijn opgenomen, maar de kasuitstroom van die respectieve uitgavenpost is nog niet door het bedrijf gemaakt zoals in het geval van rekeningen verschuldigd.

- De te betalen rekeningen zijn in het algemeen verschuldigd aan leveranciers of onderaannemers en daarom is er geen formele rente op het instrument en geen vaste betalingsverplichting. Anderzijds komen opgebouwde kosten in de categorie waarbij de leverancier of de verkoper geen factuur heeft opgesteld of en er geen vaste betalingscyclus is die aan de leverancier verschuldigd is, omdat de betaling nog niet is verstrekt.

- Accountschulden zijn altijd een kortlopende verplichting en zijn een kortlopende verplichting. Anderzijds is een opgebouwde uitgave slechts een schatting van hoeveel geld het bedrijf aan leveranciers of verkopers verschuldigd is, er is geen vaste kredietbetalingscyclus aan verbonden . Opgebouwde kosten werken op basis van de opgebouwde boekhoudmethode, aangezien de opgelopen kosten waarschijnlijk zullen verschillen van de werkelijke factuur die aan de verkoper moet worden betaald.

- De crediteurenadministratie is een informeel kanaal dat verschuldigd is aan de leveranciers en de leveranciers waardoor de betaling flexibeler wordt en geen formele of schriftelijke overeenkomst heeft. Integendeel, een toegerekende uitgave kan formeel of informeel zijn of kan eenvoudig worden verklaard als de kosten waarvoor de klant geen factuur heeft opgesteld of die geen factuur heeft gemaakt. Terwijl crediteuren de rekening al hebben ontvangen door het bedrijf.

- In crediteuren is er geen correctieboeking die moet worden doorgegeven in de grootboekrekening, terwijl aan de andere kant opgebouwde kosten moeten worden aangepast om de rekening te matchen.

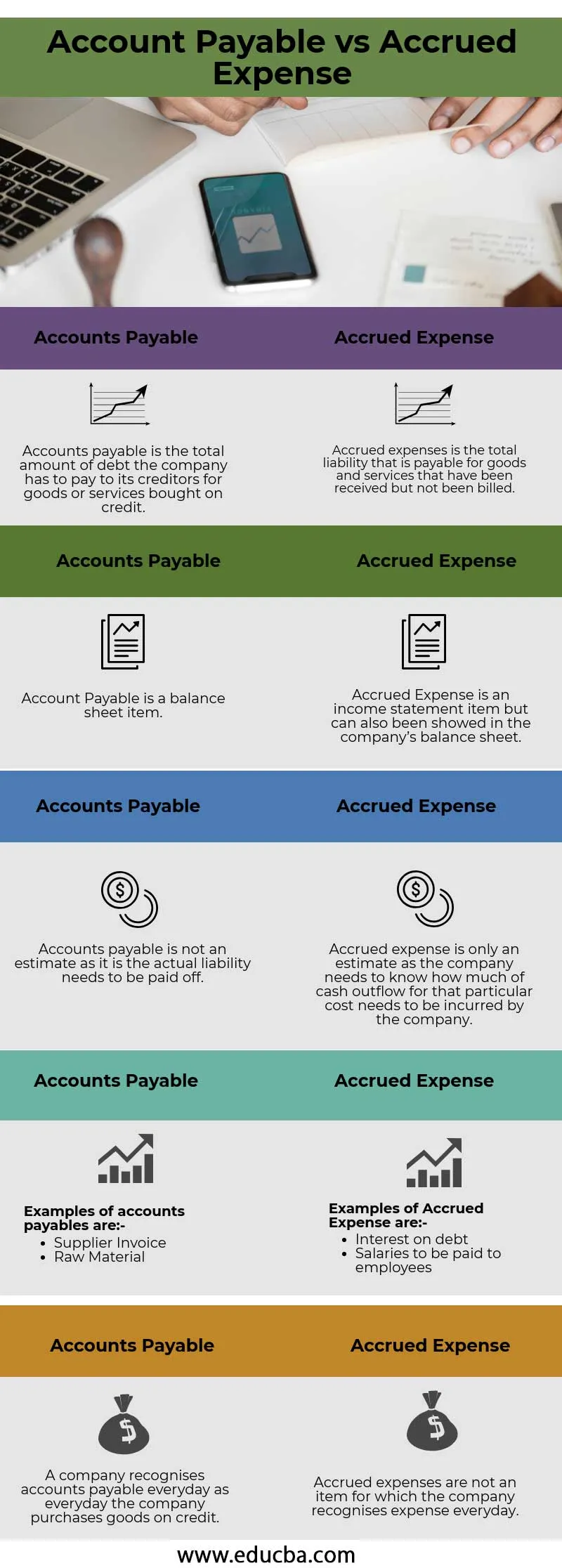

Te betalen rekening versus opgebouwde kostenvergelijkingstabel

Laten we eens kijken naar de top 5-vergelijking tussen te betalen rekening versus te betalen kosten

| Accounts te betalen | Opgelopen kosten |

| Te betalen rekeningen is het totale bedrag van de schuld die het bedrijf aan zijn crediteuren moet betalen voor goederen of diensten die op krediet zijn gekocht. | Opgelopen kosten zijn de totale verplichting die verschuldigd is voor goederen en diensten die zijn ontvangen maar niet zijn gefactureerd |

| Account Payable is een balanspost | Overlopende kosten is een post van de winst- en verliesrekening maar kan ook worden weergegeven op de balans van de onderneming |

| De te betalen rekeningen zijn geen schatting omdat het de feitelijke verplichting is die moet worden afbetaald | Een opgebouwde uitgave is slechts een schatting, omdat het bedrijf moet weten hoeveel de uitstroom voor die specifieke kosten door het bedrijf moet worden gemaakt |

Voorbeelden van te betalen rekeningen zijn:

| Voorbeelden van opgebouwde kosten zijn:

|

| Een bedrijf herkent rekeningen die elke dag moeten worden betaald, omdat elke dag goederen op krediet worden gekocht | Opgebouwde kosten zijn geen posten waarvoor het bedrijf elke dag uitgaven opneemt |

Conclusie -

Boekhoudkundige erkenning is een belangrijk aspect in elk bedrijf en elk bedrijf moet de verschillende boekhoudprincipes volgen die wereldwijd worden erkend, zoals de Amerikaanse algemeen aanvaarde boekhoudprincipes en International Financial Reporting Standards. Boeken moeten worden opgesteld in overeenstemming met deze twee, wat van toepassing is op het bedrijf en moeten worden gecontroleerd en grondig gecontroleerd door een externe accountant die een teken kan afgeven aan het einde van de audit, wat op zijn beurt de geloofwaardigheid van het bedrijf voor zijn aandeelhouders verhoogt .

Aanbevolen artikelen

Dit is een leidraad geweest voor het grootste verschil tussen te betalen rekening versus te betalen kosten. Hier bespreken we ook de belangrijkste verschillen tussen te betalen en te betalen kosten met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Lopende rekening versus Kapitaalrekening

- Boekhouding versus financieel beheer

- Belangrijkste verschillen tussen aandelen en aandelen

- Opbouw versus uitstel - Belangrijkste verschillen