Inhoudsopgave

- Bijdrage margeformule

- Voorbeelden van contributiemargeformule (met Excel-sjabloon)

- Bijdrage marge Formula Calculator

Bijdrage margeformule

Het concept van de contributiemarge legt een relatie tussen kosten, omzet en winst. Voor de berekening van de contributiemarge verwijst het bedrijf naar zijn netto-omzet en totale variabele kosten. Het verwijst naar het bedrag dat overblijft na aftrek van de omzet of omzet, de directe en indirecte variabele kosten die zijn gemaakt om die omzet of omzet te verdienen. Deze resterende waarde draagt vervolgens bij aan het betalen van de periodieke vaste kosten van het bedrijf, waarbij het resterende saldo bijdraagt aan de winst van de onderneming.

Als alternatief kunnen contributiemarges worden bepaald door de contributiemarge per eenheidsformule en de contributieratio te berekenen.

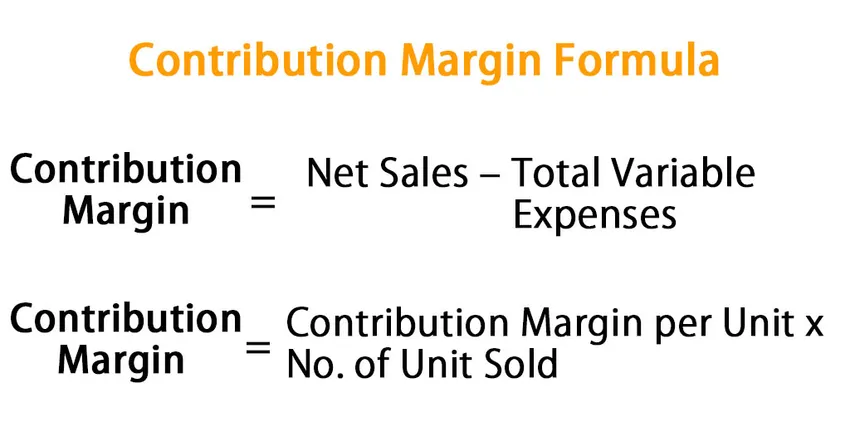

Hier is de contributiemargeformule -

Contribution Margin = Net Sales – Total Variable Expenses

Of,

Contribution Margin = Contribution Margin per Unit * No. of Unit Sold

Voorbeelden van contributiemargeformule (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van de bijdragebijdragingsformule beter te begrijpen.

U kunt deze contributiemargeformule Excel-sjabloon hier downloaden - Contributiemargeformule Excel-sjabloonVoorbeeld 1

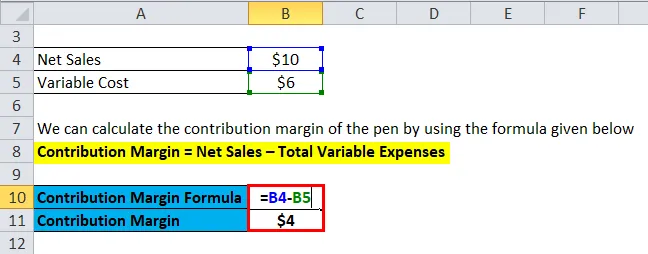

Stel dat we een pen verkopen voor $ 10 op de markt en de variabele kosten zijn $ 6. Bereken de contributiemarge van de pen

We kunnen de contributiemarge van de pen berekenen met behulp van de onderstaande formule

Bijdrage-marge = netto-omzet - totale variabele kosten

- Bijdrage marge = $ 10 - $ 6

- Bijdrage marge = $ 4

De contributiemarges voor de verkoop van pen zouden $ 4 zijn en de verkoop van deze pen zou de winst van het bedrijf met $ 4 verhogen .

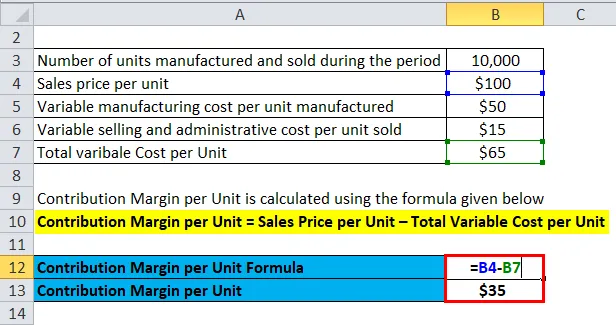

Voorbeeld 2

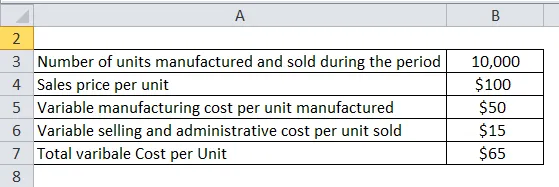

In dit voorbeeld zullen we de contributiemarges van het bedrijf per eenheid berekenen. Laten we bespreken:

Een bedrijf verkoopt een enkel product dat product A wordt genoemd. De verkoop- en kostencijfers van het bedrijf worden hieronder weergegeven:

Oplossing:

Door de bovenstaande informatie van de onderneming te gebruiken, kunnen we per eenheid en een totale contributiemarge van product A berekenen zoals hieronder:

Bijdrage marge per eenheid wordt berekend met behulp van de onderstaande formule

Bijdragenmarge per eenheid = verkoopprijs per eenheid - Totale variabele kosten per eenheid

- Bijdrage marge per eenheid = $ 100 - $ 65

- Bijdrage marge per eenheid = $ 35 per eenheid

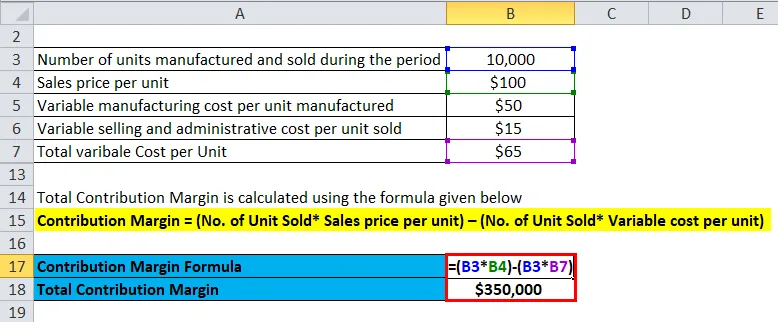

Totale contributiemarge wordt berekend met behulp van de onderstaande formule

Bijdrage-marge = netto-omzet - totale variabele kosten

Bijdrage Marge = (Aantal verkochte eenheden * Verkoopprijs per eenheid) - (Aantal verkochte eenheden * Variabele kosten per eenheid)

- Totale contributiemarge = (10.000 eenheden × $ 100) - (10.000 eenheden * $ 65)

- Totale contributiemarge = $ 10, 00.000 - $ 6, 50.000

- Totale bijdragemarge = $ 3, 50.000

Of

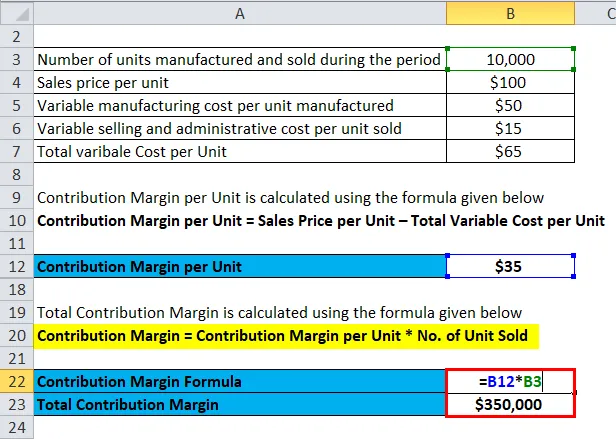

Totale contributiemarge wordt berekend met behulp van de onderstaande formule

Bijdrage marge = Bijdrage marge per eenheid * Aantal verkochte eenheden

- Totale contributiemarge = $ 35 * 10.000 eenheden

- Totale contributiemarge = $ 350.000

Voorbeeld 3

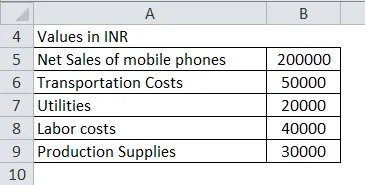

In dit voorbeeld berekenen we de premiemarges afwisselend met Netto winst en vaste kosten. Laten we de financiële gegevens van het bedrijf bespreken om de contributiemarges te berekenen

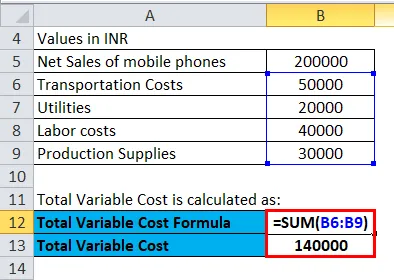

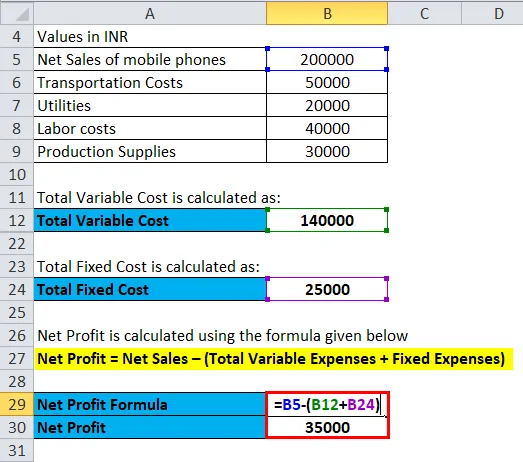

Tijdens het boekjaar 2018 heeft Firma ABC mobiele telefoons verkocht van INR 2, 00.000 en de volgende bedragen zijn de variabele kosten voor het bedrijf:

Oplossing:

Totale variabele kosten worden berekend als

- Totale variabele kosten = INR (50.000 + 20.000 + 40.000 + 30.000)

- Totale variabele kosten = INR 1, 40.000

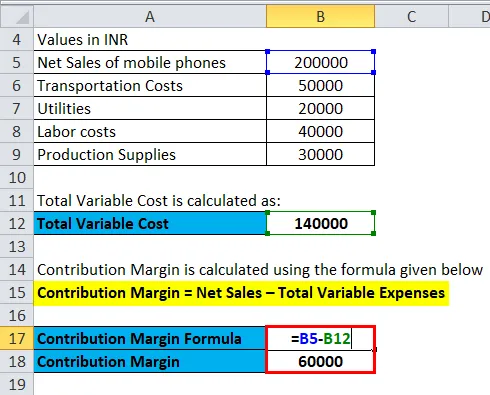

De contributiemarge wordt berekend met behulp van de onderstaande formule

Bijdrage-marge = netto-omzet - totale variabele kosten

- Bijdrage marge = INR 2, 00, 000 - INR 1, 40, 000

- Bijdrage marge = INR 60.000

We kunnen zeggen dat ABC Firma meer dan 60.000 INR heeft achtergelaten om zijn vaste kosten te dekken en dat de rest van het bedrijf de winst voor het bedrijf zal zijn nadat de vaste kosten zijn gehaald. De vaste kosten van de firma ABC omvatten het volgende:

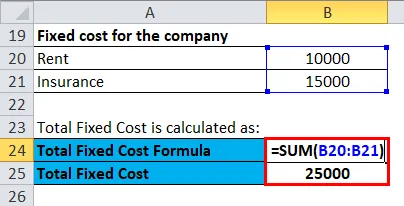

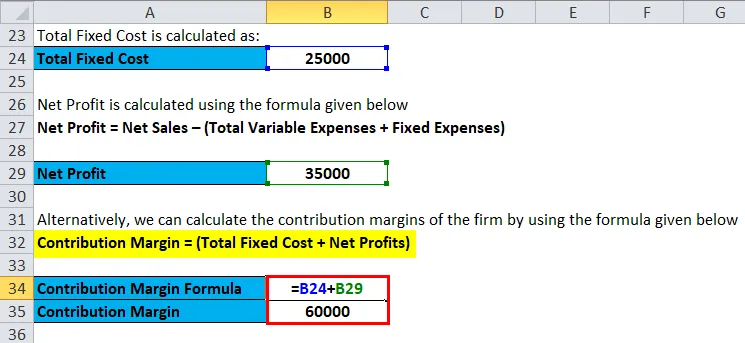

Totale vaste kosten worden berekend als:

- Totale vaste kosten = INR 10.000 + INR 15.000

- Totale vaste kosten = INR 25.000

De nettowinst wordt berekend met behulp van de onderstaande formule

Nettowinst = netto-omzet - (totale variabele kosten + vaste kosten)

- Nettowinst = INR 2, 00.000 - (1, 40.000 + 25.000)

- Nettowinst = INR 35.000

Als alternatief kunnen we de contributiemarges van het bedrijf berekenen met behulp van de onderstaande formule

Bijdrage marge = (totale vaste kosten + netto winst)

- Bijdrage-marges = INR (25.000 + 35.000)

- Bijdrage-marges = INR 60.000

Uitleg

De contributiemarge is het bedrag dat overblijft na aftrek van de inkomsten, de directe en indirecte variabele kosten die zijn gemaakt om die inkomsten te verdienen. Deze resterende waarde draagt vervolgens bij aan het betalen van de periodieke vaste kosten van het bedrijf, waarbij het resterende saldo bijdraagt aan de eigenaars. Daarom kunnen we de contributiemarges berekenen door de totale variabele kosten af te trekken van de totale omzet.

Om de contributiemarges te berekenen, moeten we drie dingen overwegen:

- Vaste kosten: Vaste kosten zijn die kosten die niet veranderen ongeacht het verkoopvolume zoals huur, salaris, verzekering, nutsvoorzieningen, kantoor, afschrijvingen, vergoedingen enz.

- Variabele kosten: Variabele kosten zijn die kosten die de neiging hebben te veranderen met het verkoopvolume, zoals de kosten van verkochte goederen.

- Prijs: de prijs van het product is de prijs die door het bedrijf is ingesteld om te verkopen tegen groothandelsprijs of productiekosten plus markup.

Alternatieve bijdrage-margeformule -

Contribution Margin = Fixed Cost + Net Profit

We kunnen de contributiemarge ook in procenten weergeven. Als alternatief staat het bekend als 'contribution to sales' ratio of 'Profit Volume' ratio. Deze verhouding vertegenwoordigt het percentage beschikbare verkoopinkomsten om de vaste kosten te dekken en bedrijfsinkomsten aan een onderneming te bieden.

Een bijdragebijdrage per eenheid per eenheid geeft het winstpotentieel van een product of activiteit uit de verkoop van elke eenheid aan om de vaste kosten per eenheid te dekken en winst voor de onderneming te genereren. Bijvoorbeeld, een bedrijf verkoopt een product tegen Rs 10 per stuk en gemaakte variabele kosten per eenheid Rs 7, de eenheidbijdrage marge is Rs 3 (10 - 7).

Relevantie en gebruik van de contributiemargeformule

Bijdrage marge wordt gebruikt door bedrijven in hun beslissingen met betrekking tot haar activiteiten. Het wordt op verschillende manieren door het bedrijf / individu toegepast voor verschillende niveaus van besluitvorming

- Door de contributiemarge te gebruiken, gebruikt het bedrijf in een break-even analyse. Het break-evenpunt voor een bedrijf is wanneer de inkomsten van het bedrijf gelijk zijn aan zijn kosten, ook kunnen we dat het punt waarop het bedrijf noch een nettowinst noch een nettoverlies heeft.

- Bijdrage-marge-analyse wordt gebruikt om de operationele leverage van de onderneming te meten; omdat het meet hoe groei van de omzet zich vertaalt naar groei van de winst.

- Bijdrage marge wordt ook gebruikt om te beoordelen of een onderneming monopolistische macht heeft in het mededingingsrecht, zoals het gebruik van de Lerner Index

- Bijdragingsmarge wordt ook gebruikt om individuele productlijnen te vergelijken en ook te schatten om verkoopdoelen te bepalen.

Bijdrage marge Formula Calculator

U kunt de volgende Contribution Margin Calculator gebruiken.

| Netto-omzet | |

| Totaal variabele kosten | |

| Bijdrage margeformule | |

| Bijdrage Margeformule = | Netto-omzet - Totaal variabele kosten |

| = | 0 - 0 |

| = | 0 |

Aanbevolen artikelen

Dit is een leidraad geweest voor de formule van de contributiemarge. Hier bespreken we hoe de contributiemarge te berekenen, samen met praktische voorbeelden. We bieden ook Contribution Margin Calculator met downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Eenvoudige renteformule

- Formule voor marginale kosten

- Calculator voor netto winstmargeformule

- Hoe de brutowinstmarge berekenen?