Verschil tussen nominale en reële rentetarieven

Rentetarieven zijn een zeer cruciaal onderdeel van financiële instrumenten en de financiële sector als geheel. Ze helpen de beleggers en financiële managers om de beslissing te nemen bij het kiezen van de juiste instrumenten voor hun behoeften en risicoprofiel. Maar het analyseren van de rentetarieven is niet voldoende voor langetermijninvesteringen, omdat inflatie ook een belangrijke rol speelt. Dit is de reden dat we twee soorten rentetarieven hebben: nominale rentetarieven en reële rentetarieven. Laten we diep graven en beide nominale versus reële rentetarieven begrijpen.

Nominale rentetarieven

Nominale rentetarieven zijn de rendementen die een belegger of kredietnemer op de markt krijgt of moet betalen zonder aanpassing voor inflatie. Bijvoorbeeld rentevoet op bankrekeningen, obligaties, leningen, enz. Zijn allemaal nominale rentetarieven. Het is bijvoorbeeld heel gemakkelijk te begrijpen: als u $ 100 op uw bankrekening heeft gestort en uw bank een rente van 5% per jaar aanbiedt, heeft u aan het einde van de $ 105 (100 + 0, 05 * 100) jaar. Evenzo, als u $ 100 van iemand hebt geleend en hij 3% rente in rekening brengt, moet u aan het einde van het jaar $ 103 terugbetalen.

Echte rentetarieven

Nominaal belang is een vrij eenvoudig concept om te begrijpen. Maar als we het effect van inflatie daar bovenop zien, worden de dingen interessanter. Als we het bovenstaande voorbeeld voortzetten, geeft het storten van geld bij een bank ons 5% rente en verdienen we $ 5 aan rente. Maar als de inflatie 3% per jaar is, betekent dit dat goederen en diensten die we kunnen kopen, bijvoorbeeld $ 100, we nu $ 103 moeten betalen voor hetzelfde aantal goederen en diensten. We hebben dus maar $ 2 ($ 5 - $ 3) verdiend. Kortom, reële rentetarieven geven dus een reëel beeld van de koopkracht van de consument.

Head to Head-vergelijking tussen nominale versus reële rentetarieven (infographics)

Hieronder staat het top 6 verschil tussen nominale en reële rentetarieven

Belangrijkste verschillen tussen nominale en reële rentetarieven

Hoewel beide nominale versus reële rentetarieven ons een idee geven van wat we kunnen verdienen aan investeringen of moeten betalen als we een lening aangaan; laten we een paar van de belangrijkste verschillen bespreken tussen nominale en reële rentetarieven-

- Zoals eerder besproken, is de nominale rentevoet de marktrendement / rente die zal worden verdiend door / aangerekend aan de klant, terwijl de reële rentevoet de effectieve rentevoet is die een belegger zal realiseren.

- De nominale rente heeft geen inflatie-effect, terwijl de reële rente wordt berekend na verwijdering van het inflatie-effect.

- Bankrente, leningrente, etc. zijn allemaal nominale rentetarieven. Reële rentetarieven zijn in principe afgeleid van nominale tarieven.

- Een echte rentevoet is in principe gebaseerd op het principe van tijdwaarde van geld, inflatie, enz. Zal de waarde van geld continu veranderen met de tijd, dit effect wordt vastgelegd in reële koersen. Dergelijke aanpassingen vinden niet plaats in nominale koersen.

- Een nominale koers kan niet negatief zijn en kan alleen tot 0% dalen, terwijl de reële koers negatief kan zijn. Bijvoorbeeld: als de nominale koers in de markt 3% is maar de inflatie zelf 5%, zal de belegger effectief geld verliezen en een negatieve reële rentevoet hebben.

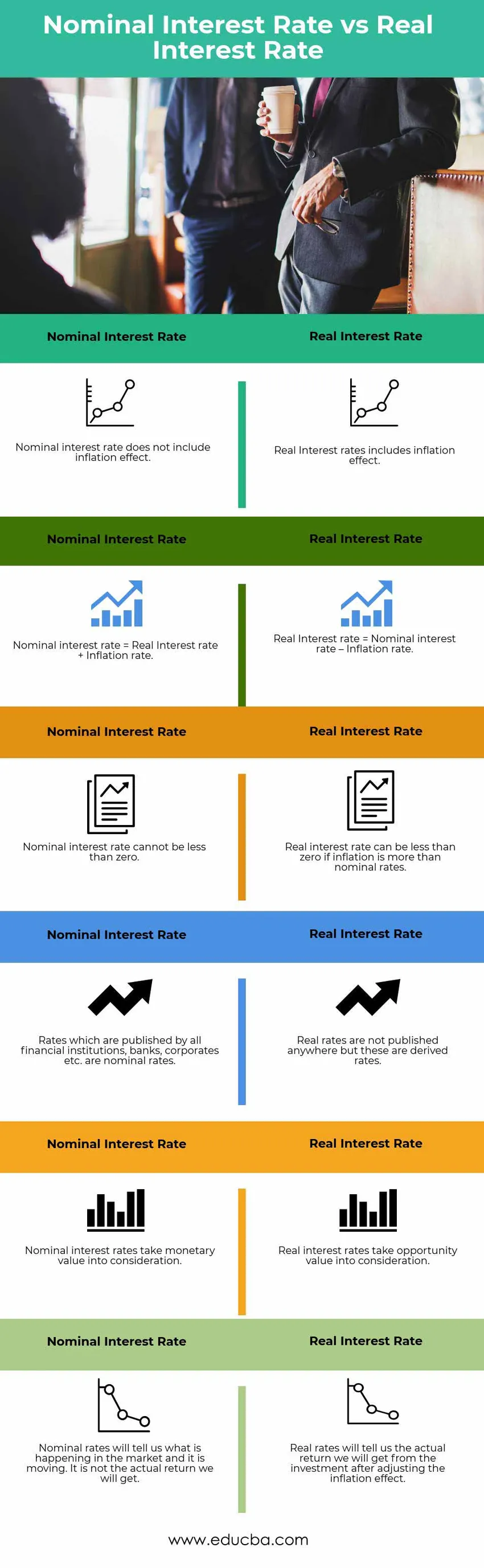

Vergelijkingstabel nominale versus reële rentetarieven

Laten we eens kijken naar de top 6 Vergelijking tussen nominale versus reële rentetarieven

|

Nominale rente |

Echte rentevoet |

| Nominale rentevoet is exclusief inflatie-effect | Reële rentetarieven zijn inclusief inflatie-effect |

| Nominale rentevoet = Reële rentevoet + Inflatiepercentage | Reële rente = nominale rente - inflatiepercentage |

| Nominale rentevoet kan niet lager zijn dan nul | De reële rente kan lager zijn dan nul als de inflatie hoger is dan de nominale rente |

| Tarieven die worden gepubliceerd door alle financiële instellingen, banken, bedrijven, enz. Zijn nominale tarieven | Echte koersen worden nergens gepubliceerd, maar dit zijn afgeleide koersen |

| Nominale rentetarieven houden rekening met de geldwaarde | Echte rentetarieven houden rekening met opportuniteitswaarde |

| Nominale koersen zullen ons vertellen wat er op de markt gebeurt en het beweegt. Het is niet het daadwerkelijke rendement dat we zullen krijgen. | Reële koersen vertellen ons het werkelijke rendement dat we uit de investering zullen halen na aanpassing van het inflatie-effect |

Conclusie - Nominale versus reële rentetarieven

Nominale rentetarieven zijn de instrumenten die aanwezig zijn in de markt om het rendement op investeringen of kosten op geleend geld te bepalen. Alle financiële instellingen, banken, bedrijven, enz. Citeren nominale rentetarieven. Maar in het echte leven speelt de reële rente een meer cruciale rol dan de nominale rente. De reële rente geeft ons een relatief duidelijker en reëel beeld van de werkelijke hoeveelheid geld / rendement die men in de loop van de tijd op zijn investeringen kan verdienen. Het maakt de lener ook bewust van de werkelijke kosten die hij moet dragen wanneer hij de lening aangaat. Echte rentetarieven kunnen helpen bij het bepalen wanneer de lening moet worden terugbetaald; is het voordelig om vroeg terug te betalen of door te gaan zoals het is. Kortom, beleggers moeten zowel de nominale als de reële rente in de gaten houden. Nominale rentetarieven zullen hem vertellen wat er in de markt heerst en hoe de markt beweegt. Reële koersen zullen hem vertellen welk daadwerkelijk rendement hij kan halen uit de markt om zijn kapitaal te laten groeien.

Aanbevolen artikelen

Dit is een leidraad geweest voor het grootste verschil tussen nominale en reële rentetarieven. Hier bespreken we ook de belangrijkste verschillen tussen nominale en reële rentetarieven met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken voor meer informatie.

- Gekwalificeerd versus gewone dividenden.

- Vergelijking van aandelen versus aandelen.

- Verschillen tussen leningen en voorschotten.

- Aandelen versus obligaties

- Rente versus dividend | Top 8 belangrijkste verschillen die u moet weten