Verschil tussen investering en besparingen

Een belegging kan worden aangeduid als een actief dat na een bepaald tijdsbestek wordt verworven om inkomsten te genereren. De filosofie van beleggen ligt in het beleggingsdoel van de belegger. Afhankelijk van de prioriteit van het doel, wordt de risico / rendementsverhouding bepaald en dus de selectie van de activaklasse. Anderzijds kunnen besparingen worden genoemd als het restdeel van het inkomen dat is weggelaten na alle beschikbare kosten. Sparen kan geen extra rendement op het totale bedrag genereren, maar heeft in tegenstelling tot sommige beleggingsinstrumenten geen negatief rendement.

Laten we veel meer over beleggen en sparen in detail bestuderen:

Beleggingsopties variëren rechtstreeks van aandelen, obligaties, beleggingsfondsen, de verwerving van een onroerend goed, grond, enz. Dit ene ding moet worden opgemerkt dat sommige beleggingsinstrumenten risicovol van aard zijn en dus van plan zijn om ook een hoger rendement te genereren. In het geval van besparingen is er nauwelijks een mogelijkheid van toekomstige winsten als het geld niet wordt gebruikt door de persoon. In het geval van geld dat bij banken ligt of in de vorm van deposito's, wordt van het fonds verwacht dat het een bepaald rendement oplevert dat zeker lager is dan obligaties of obligaties.

De filosofie achter de besparingen is in principe het aanpakken van onverwachte financiële noodsituaties of om te voldoen aan kortetermijnverwachtingen zoals het kopen van dure geschenken, op vakantie gaan, een tweewieler kopen, enz. Die meestal niet mogelijk zijn met bepaalde inkomsten. Zo spaart een persoon een bepaald bedrag van zijn inkomen dat achterwege blijft na alle beschikbare kosten en meestal de besparingen betaalt bij de aankoop van bepaalde artikelen.

Vermogensklasse zoals een belegging in aandelen is zeer volatiel van aard omdat de tarieven afhankelijk zijn van de marktwaarde die van aard verandert. In het geval van Obligaties moeten deze gedurende een bepaalde periode een vast rendement (6-7 procent) geven en worden beschouwd als de veiligste weddenschap. Instrumenten als Mutual Fund zijn zeer dynamisch van aard. Het kan bestaan uit puur eigen vermogen, pure schuld of een combinatie van schuld en eigen vermogen. De belegger moet dus kiezen op basis van het risicobereidheid en het gewenste doel van de belegger. Over een langere periode was Equity de outperformer, aangezien alle beleggingscategorieën zelfs honderd keer in 10-15 jaar genereerden! Zo wijzen fondsbeheerders een bepaald deel van de fondsen toe aan goed onderzochte bedrijven met gezonde financiële gegevens en ondersteunen ze hun zakelijke vooruitzichten voor de toekomst. Het grootste deel van de besparingen wordt gedaan met hoogrentende obligaties met een lock-in periode van vijf tot tien jaar. Bepaalde staatsobligaties worden gekocht met als motief belastingvrijstelling. Terwijl voor besparingen dit soort berekeningen niet nodig is, worden ze gedaan met de bankrekeningen of met eenvoudige contanten in handen van het individu. Het doel van besparingen is over het algemeen zeer kortlopend van aard en gaat inflatie niet tegen. Dus na verloop van tijd bleek besparingen een erosie van de reële waarde van geld, omdat de inflatie wegvaagt en de reële waarde van het geld na elk jaar daalt.

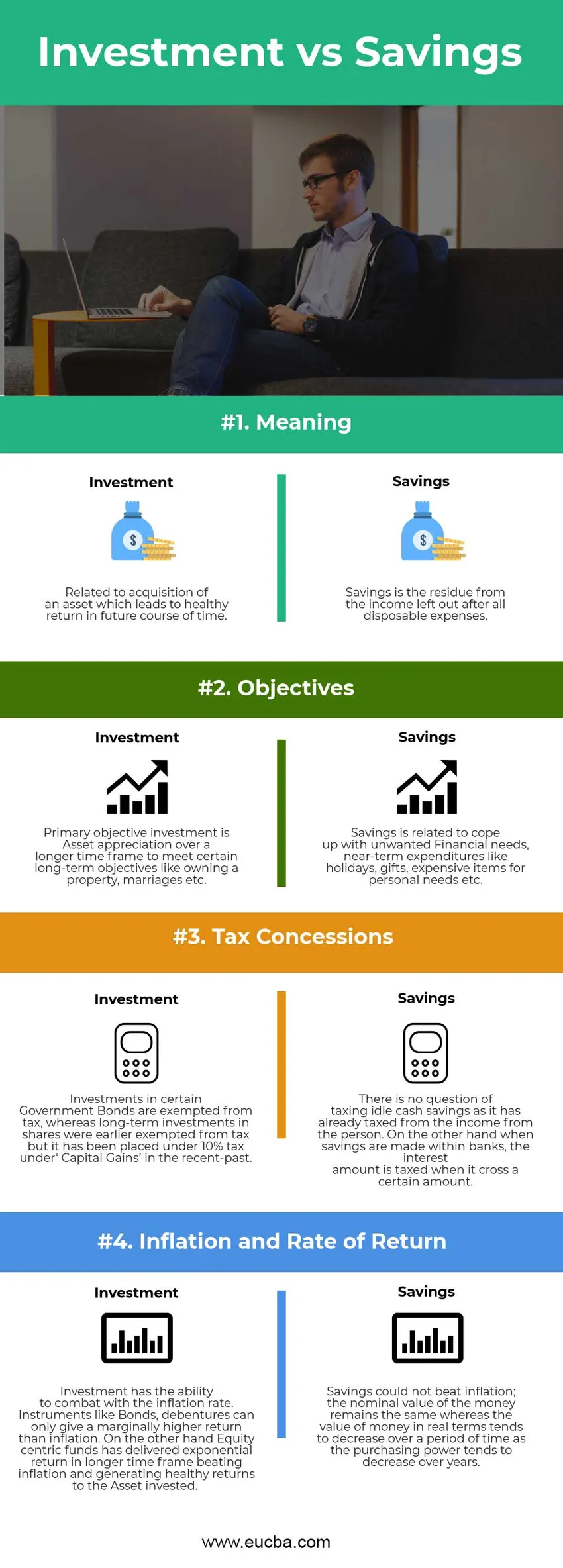

Investeringen versus besparingen infographics

Hieronder ziet u het verschil in top 4 tussen beleggen versus sparen

Belangrijkste verschil tussen beleggen versus sparen:

Beide investeringen versus besparingen zijn populaire keuzes in de markt; laten we enkele van de belangrijkste verschillen tussen investeringen en besparingen bespreken:

- Investering is het genereren van vermogenswaardering door gezond rendement, terwijl besparingen het weggelaten deel zijn dat wordt bewaard als toekomstige onvoorziene incidenten of crisis.

- Investeringen hebben verschillende instrumenten zoals obligaties, obligaties, aandelen, grond en onroerend goed, beleggingsfondsen enz. Sparen gebeurt op contante basis door het individu of wordt gedeponeerd bij de banken.

- Inflatie kan het hoofd bieden door middel van Investeringen, terwijl sparen geen potentieel heeft om inflatie te bestrijden en anderzijds, de reële waarde van geld neigt in het geval van sparen.

- Er is een mogelijkheid van een negatief rendement op beleggingen wanneer instrumenten zoals aandelen en aandelen in een hoger bedrag worden toegewezen vanwege de marktvolatiliteit. Maar aan de andere kant kan het aanhouden van besparingen in de vorm van contant geld niet leiden tot erosie van de nominale waarde van de fondsen. De reële waarde neigt echter af te nemen, omdat de koopkracht van hetzelfde aantal fondsen zal resulteren in lagere grondstoffen in vergelijking met zijn eerdere periode.

Vergelijking tussen investeringen versus besparingen

Hieronder vindt u de beste vergelijking tussen Investeringen versus besparingen

| De basis van vergelijking tussen investeringen versus besparingen | Investering | spaargeld |

| Betekenis | Gerelateerd aan een overname van een actief dat in de toekomst met een gezond rendement leidt. | Sparen is het residu van de inkomsten die zijn weggelaten na alle beschikbare kosten. |

| Doelstellingen | Primaire objectieve investering is vermogenswaardering over een langere periode om bepaalde langetermijndoelstellingen te bereiken, zoals het bezit van een onroerend goed, huwelijken, enz. | Besparingen zijn gerelateerd aan het omgaan met ongewenste financiële behoeften, uitgaven op korte termijn zoals vakanties, geschenken, dure items voor persoonlijke behoeften, enz. |

| Belastingvoordelen | Beleggingen in bepaalde staatsobligaties zijn vrijgesteld van belasting, terwijl langetermijnbeleggingen in aandelen eerder waren vrijgesteld van belasting, maar in het recente verleden onder 10% belasting zijn geplaatst onder 'Meerwaarden'. | Er is geen sprake van het belasten van spaargeld omdat het al is belast op de inkomsten van de persoon. Aan de andere kant, wanneer er binnen banken wordt gespaard, wordt het rentebedrag belast wanneer het een bepaald bedrag overschrijdt. |

| Inflatie en rendement | Investeringen kunnen de inflatie bestrijden. Instrumenten zoals obligaties, obligaties kunnen slechts een marginaal hoger rendement opleveren dan inflatie. Anderzijds hebben op aandelen gerichte fondsen een exponentieel rendement op langere termijn en verslaan ze de inflatie en genereren ze een gezond rendement op het belegde vermogen. | Besparingen konden de inflatie niet overtreffen; de nominale waarde van het geld blijft hetzelfde, terwijl de reële waarde van geld in de loop van de tijd afneemt naarmate de koopkracht in de loop van de jaren afneemt. |

Investeringen versus besparingen - laatste gedachten

Investeringen versus besparingen worden beide gegenereerd uit het inkomen van een individu. Sparen is de vorm van Cash die bij de banken of bij het individu ligt en niet de mogelijkheid heeft om hogere opbrengsten te genereren. Investeringen hebben in de loop der tijd altijd rendement opgeleverd (matig tot hoger, afhankelijk van het type instrument) en kunnen inflatie bestrijden. Sparen heeft niet het risico van waardevermindering van kapitaal zoals beleggingen (met name aandelen). Ik hoop dat u nu een eerlijker idee hebt gekregen van beide beleggingen versus besparingen. Houd ons blog in de gaten voor meer artikelen zoals deze.

Aanbevolen artikel

Dit is een leidraad geweest voor het grootste verschil tussen beleggen versus sparen. Hier bespreken we ook de belangrijkste verschillen in belegging versus besparingen met infographics en vergelijkingstabel. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Debet versus krediet

- CMA versus CPA

- Financiën versus economie

- Aandelen versus opties - wat voordelig is

- Groeiaandeel versus waardeaandeel

- Internationale investering