Wat is verticale analyse van de resultatenrekening?

De term "verticale analyse van de winst- en verliesrekening" verwijst naar de proportionele analyse van een financiële staat waarin elk regelitem van de winst- en verliesrekening wordt gepresenteerd als een percentage van de totale omzet. Met andere woorden, het geeft de relatieve grootte aan van elk regelitem van de winst-en-verliesrekening van het betreffende bedrijf. Het is ook bekend als een winst- en verliesrekening met een normale omvang. Het wordt door veel financiële managers gebruikt omdat

- Het drukt de uitgavenrekeningen uit in procenten, waardoor het basiseffect van de schaal van werking wordt geëlimineerd. Het is dus nuttig bij het vergelijken van de prestaties van bedrijven met verschillende operaties.

- Het helpt bij het beoordelen van de prestatietrend van een bedrijf over periodes.

- Omdat het het relatieve aandeel van de rekeningen aangeeft, is het nuttig om de kostenplaatsen te identificeren die een plotselinge piek vertonen om de winstgevendheid van een bedrijf negatief te beïnvloeden.

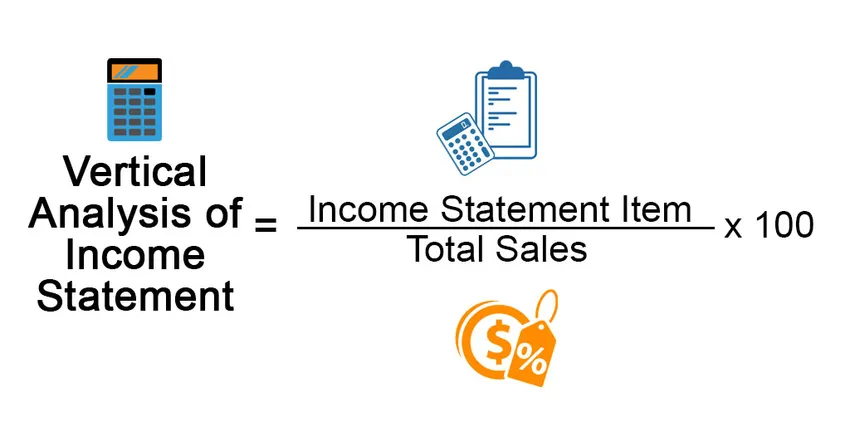

Formule

De formule voor verticale analyse van de winst-en-verliesrekening kan worden afgeleid door elk item in de winst-en-verliesrekening te delen door de totale omzet en dit uit te drukken in procenten. Wiskundig wordt het weergegeven als,

Vertical Analysis of Income Statement = Income Statement Item / Total Sales * 100

Voorbeelden van verticale analyse van resultatenrekening (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening beter te begrijpen.

U kunt deze verticale analyse van de resultatenrekening Excel-sjabloon hier downloaden - Verticale analyse van de resultatenrekening Excel-sjabloonVoorbeeld 1

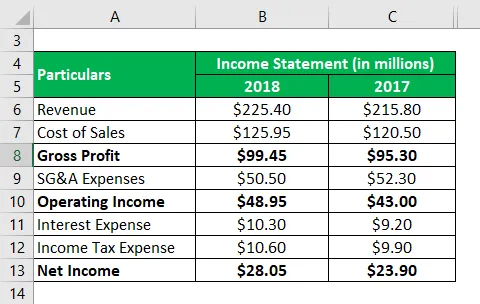

Laten we het voorbeeld nemen van een bedrijf genaamd DFG Ltd. dat zich bezighoudt met de productie van precisiecomponenten voor verschillende Tier I OEM's. Volgens het laatste jaarverslag van het bedrijf is de volgende informatie beschikbaar:

Oplossing:

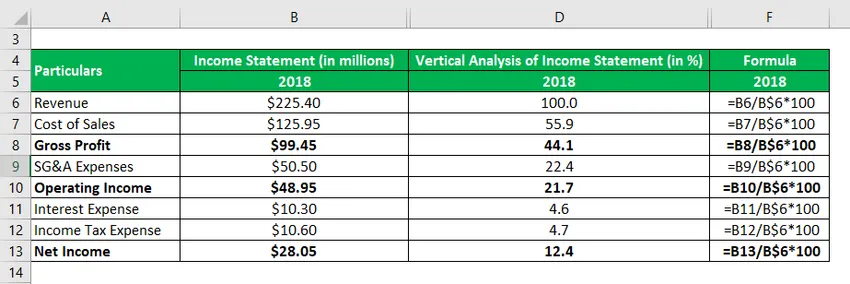

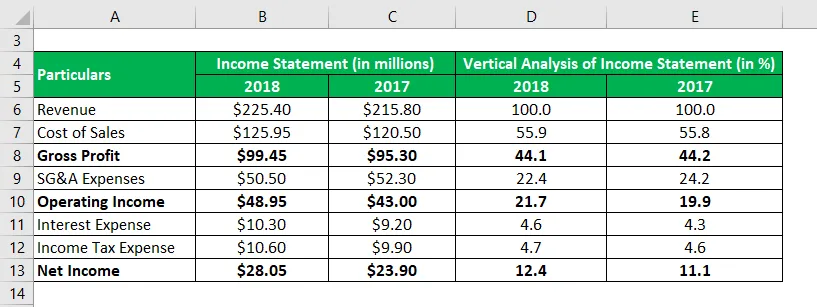

De verticale analyse van de resultatenrekeningen voor het jaar 2018 wordt berekend als

Verticale analyse van de resultatenrekening = winst- en verliesrekening Item / Totale omzet * 100

bereken op dezelfde manier voor de jaren 2017.

In de bovenstaande tabel is te zien dat de brutowinstmarge de afgelopen twee jaar redelijk stabiel is gebleven, terwijl de operationele marge in 2018 een lichte verbetering heeft door een daling van de VAA-kosten. De nettowinstmarge verbeterde ook in lijn met de operationele winstmarge.

Voorbeeld 2

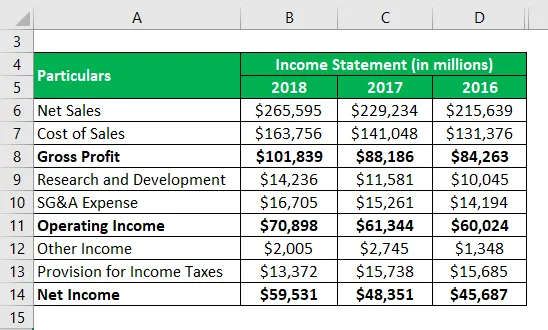

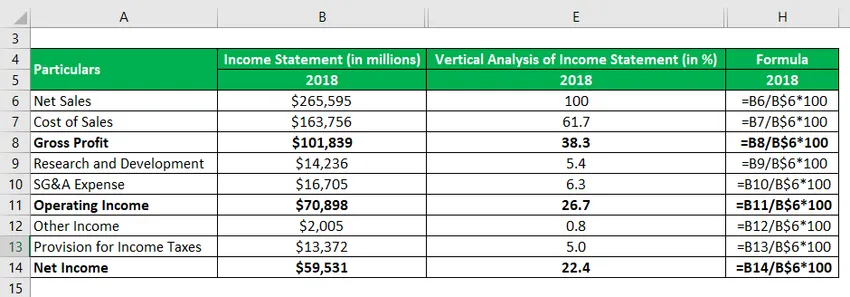

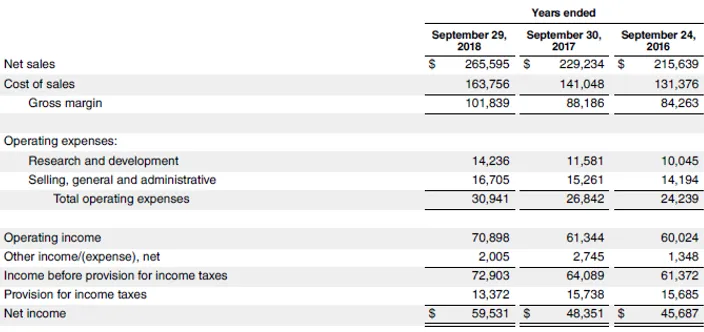

Laten we het voorbeeld nemen van het nieuwste jaarverslag van Apple Inc. voor het jaar 2018. Het volgende uittreksel uit de winst- en verliesrekening over de afgelopen drie jaar is beschikbaar in het jaarverslag:

Oplossing:

De verticale analyse van de resultatenrekeningen voor het jaar 2018 wordt berekend als

Verticale analyse van de resultatenrekening = winst- en verliesrekening Item / Totale omzet * 100

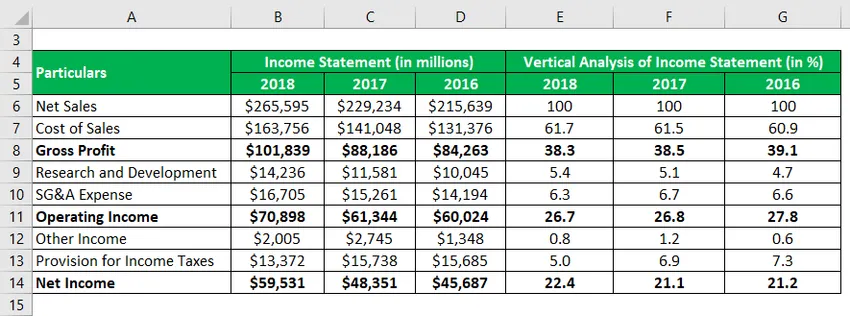

bereken op dezelfde manier voor de jaren 2017 en 2016

In bovenstaande tabel is te zien dat de brutowinstmarge, de operationele winstmarge en de nettowinstmarge van Apple Inc. de afgelopen drie jaar vrij stabiel zijn gebleven. Een dergelijke stabiele marge is een indicatie voor de bedrijfssterkte van het bedrijf, omdat het een vlekkeloos beheer vereist om de kostenrekeningen te beheren, ondanks verschillende operationele uitdagingen.

Bronlink: Apple Inc. Balans

Voor- en nadelen van verticale analyse van de resultatenrekening

voordelen

Enkele voordelen zijn:

- Het helpt bij het bepalen van het effect van elk regelitem in de winst-en-verliesrekening op de winstgevendheid van het bedrijf op elk niveau, zoals brutomarge, operationele winstmarge, enz. In het geval van een plotselinge toename van de relatieve omvang van een van de regelitems, kan de wijziging eenvoudig worden vastgelegd door de verticale analyse van de resultatenrekening.

- Aangezien deze techniek alle velden in termen van percentage presenteert, vereenvoudigt het de taak van het vergelijken van de financiële prestaties van een entiteit met haar peer-universum, ongeacht hun schaal van werking.

nadelen

Enkele nadelen zijn:

- Er is geen goedgekeurde standaardbenchmark die kan worden gebruikt om het aandeel van elk regelitem op een zelfstandige basis te beoordelen. Mogen experts als zodanig het gebruik van verticale analyses van de resultatenrekening vermijden?

- Deze techniek kan leiden tot misleidende conclusies in geval van een gebrek aan consistentie in de bereidingsmethode. Een bedrijf met netto-omzet als basis kan bijvoorbeeld niet worden vergeleken met een bedrijf met bruto-omzet als basis.

beperkingen

Enkele beperkingen zijn:

- Aangezien percentagewaarden worden geanalyseerd in plaats van werkelijke financiële cijfers, is het relatief eenvoudiger om weg te komen van het window dressing van financiële overzichten.

- Deze techniek is niet erg handig voor bedrijven die inherent worden beïnvloed door seizoensfluctuaties.

Conclusie

Er kan dus worden geconcludeerd dat de verticale analyse van de winst-en-verliesrekening helpt bij verschillende financiële beoordelingen, die met name trendanalyses en peer-vergelijking omvatten. Deze techniek is een van de gemakkelijkste methoden voor het analyseren van jaarrekeningen. Gezien het ontbreken van een standaardbenchmark wordt deze methode echter weinig gebruikt in de besluitvorming van de meeste bedrijven.

Aanbevolen artikelen

Dit is een gids voor verticale analyse van de resultatenrekening. Hier hebben we de berekening voor verticale analyse van inkomsten besproken met praktische voorbeelden. We bieden ook een downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Voorbeeld van inkomensverklaring

- Voorbeeld van verticale fusie

- Doel van de resultatenrekening

- Voorbeeld van verticale integratie