Excel Hypotheek Calculator (inhoudsopgave)

- Overzicht van Excel hypotheekcalculator

- Hoe maandelijkse betalingen voor een lening in Excel te berekenen?

Overzicht van Excel hypotheekcalculator

We nemen allemaal hypotheken / leningen voor onze behoeften. Het kan zijn voor het kopen van een huis, een autolening, een persoonlijke lening, enz. We nemen een langlopende lening tot 5, 10 of zelfs 20 jaar.

We moeten deze leningen in maandelijkse termijnen terugbetalen. Dit omvat rente en een deel van principieel geld, gedurende een afgesproken periode. Het deel van de hoofdbetaling vermindert langzaam het leensaldo, uiteindelijk tot 0. Als er extra hoofdbetalingen worden gedaan, zal het resterende saldo sneller verminderen dan de looptijd van de lening. De kredietgever, meestal banken of andere financiële instellingen, neemt drie elementen en gebruikt deze in een formule om de maandelijkse betaling te berekenen. Deze drie belangrijke elementen zijn -

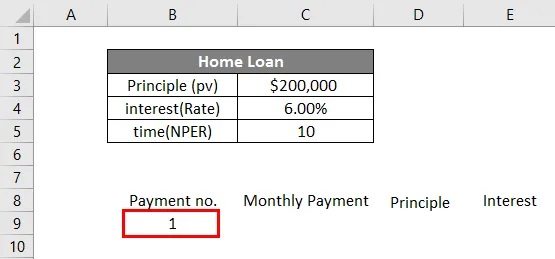

- Principe (bedrag van de lening)

- Rente

- Tijdsperiode (aantal jaren of maanden waarvoor u de lening hebt geleend)

Deze elementen worden in formules gebruikt om de maandelijkse betalingen voor de terugbetaling van uw lening te berekenen. Deze berekening lijkt omslachtig om te begrijpen voor een leek.

Met behulp van Excel kunt u een spreadsheet maken en de maandelijkse betalingen voor uzelf berekenen.

Hoe maandelijkse betalingen voor een lening in Excel te berekenen?

We kunnen de maandelijkse betalingen voor de lening / hypotheek berekenen met behulp van ingebouwde functies zoals PMT en andere functies zoals IPMT en PPMT .

U kunt deze Excel Hypotheek Calculator Template hier downloaden - Excel Hypotheek Calculator TemplatePMT-functie wordt gebruikt om de maandelijkse betalingen te berekenen voor de terugbetaling van een lening of hypotheek.

= PMT (Rate, nper, pv)

De PMT-functie vereist 3 elementen om de maandelijkse betalingen te berekenen:

- TARIEF - Rentevoet van de lening. Als het tarief 4% per jaar is, is het maandelijks 4/12, wat 0, 33% procent per maand is.

- NPER - het aantal perioden voor terugbetaling van leningen. Voorbeeld - gedurende 5 jaar hebben we 60 maandelijkse periodes.

- PV - Huidige waarde van de lening. Het is het geleende bedrag.

Er zijn echter enkele andere optionele elementen die indien nodig voor een aantal specifieke berekeningen kunnen worden gebruikt. Zij zijn:

- FV - de toekomstige waarde van de investering, nadat alle periodieke betalingen zijn gedaan. Het is meestal 0.

- TYPE - “0” of “1” wordt gebruikt om te bepalen of de betaling aan het begin of aan het einde van de maand moet worden gedaan.

Hoe de formule te gebruiken om de maandelijkse betaling te ontvangen?

Nu zullen we leren hoe we de PMT-functie kunnen gebruiken om de maandelijkse betaling te berekenen. Laten we een voorbeeld nemen om te begrijpen hoe deze functie werkt.

Voorbeeld 1

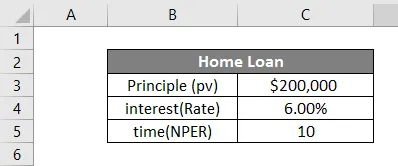

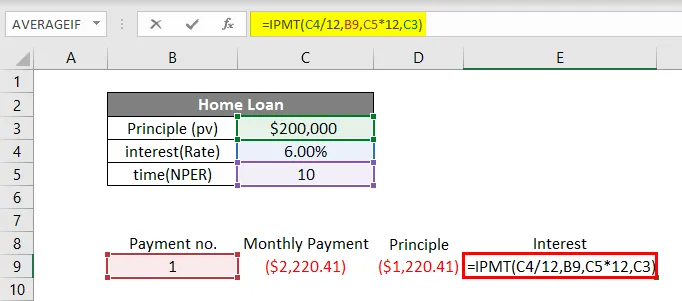

Supp + ose we hebben een huislening voor $ 2, 00000 voor 10 jaar tegen 6% rente. Laten we een tabel maken in Excel zoals hieronder.

Om de maandelijkse betaling te berekenen, voeren we alle gegevenspunten in de functie in zoals hieronder:

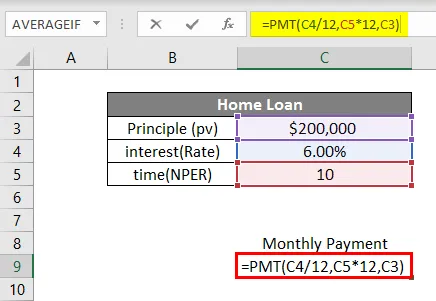

In cel C8 beginnen we met het schrijven van de formule door op = te drukken en vervolgens PMT te schrijven. We zullen dan de gegevenspunten volgens de syntaxis invoeren. Omdat onze lening is gebaseerd op maandelijkse betalingen, moeten we de rentevoet delen door 12 en het aantal jaren vermenigvuldigen met 12 (om ons het totale aantal maandelijkse betalingen te geven).

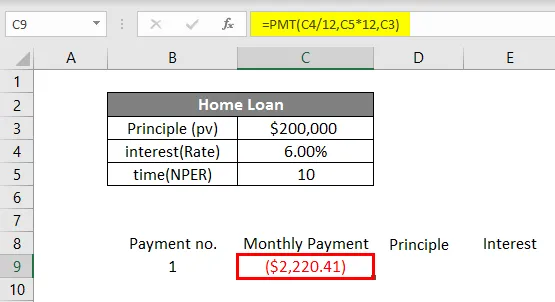

Daarom wordt het percentage van 6% maandelijks 0, 5% (6% / 12) en wordt de tijdsperiode 120 maandelijkse perioden. pv wordt 200000, het geleende bedrag. Fv en type zijn in dit geval optioneel, dus we zullen ze verlaten. Nadat we de gegevens in de formule hebben ingevoerd, drukken we op Enter. We zullen het onderstaande resultaat zien.

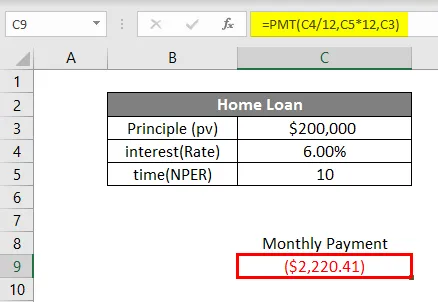

Voor de lening ten bedrage van $ 200000, tegen een rentevoet van 6% gedurende 10 jaar, zal de maandelijkse betaling $ 2.220, 41 bedragen

Dit is hoe we maandelijkse betalingen berekenen met behulp van de PMT-functie in Excel. Deze maandelijkse betaling omvat ook een deel van het hoofdbedrag en de rente. Welnu, als we het bedrag van het principe en de hoeveelheid rente die in deze maandelijkse betaling zijn opgenomen willen weten, kunnen we dat doen. Voor dit doel hebben we twee andere functies die PPMT en IPMT zijn .

De PPMT-functie wordt gebruikt om het hoofdgedeelte van de betaling te berekenen, terwijl de IPMT-functie wordt gebruikt om het rentegedeelte van de betaling te berekenen. Nu zullen we zien hoe we deze functies kunnen gebruiken om de samenstelling van de maandelijkse betaling te kennen.

Als we het bovenstaande voorbeeld nemen, zullen we nu de PPMT en IPMT vinden. We schrijven het betalingsnummer in cel B8, maandelijkse betaling in C8, principe in D8 en rente in E8. In cel B9 schrijven we onder het kopje Betaling nr. 1 als voor de eerste betaling.

Nu berekenen we in cel C9 de maandelijkse betaling met PMT-functie.

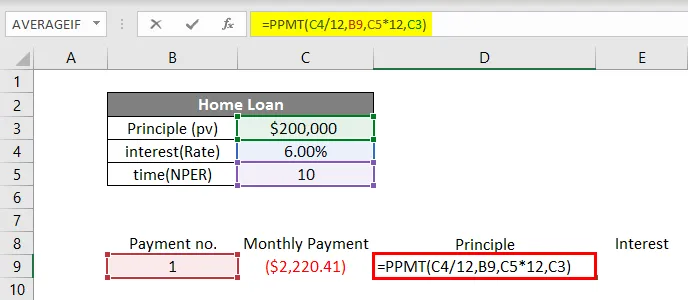

Om het hoofdbedrag in de maandelijkse betaling te berekenen, gebruiken we de PPMT-functie. We zullen de functie in cel D9 schrijven zoals hieronder weergegeven.

In de PPMT-functie voeren we de gegevens in volgens de syntaxis. Het tarief zal 6% / 12 zijn om een maandelijkse rentevoet te krijgen. Vervolgens schrijven we in " per " het betalingsnummer op dat in dit geval 1 is. Vervolgens tijd (nper) 10 jaar * 12 om te zetten in nee. van maanden en tot slot het hoofdbedrag (pv).

Druk op Enter om de PPMT te krijgen.

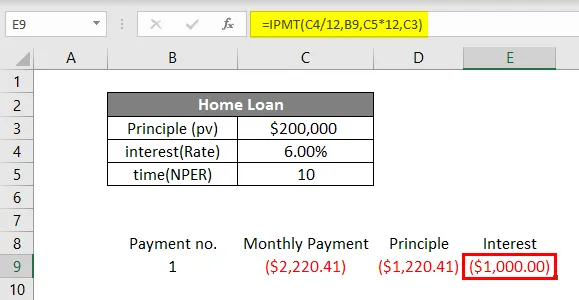

Ten slotte zullen we het rentedeel berekenen in de maandelijkse betaling per IPMT-functie in cel E9.

We zullen = IPMT in cel E9 schrijven en de gegevens op dezelfde manier invoeren als in de PPMT-functie. Druk op Enter en we zullen de IPMT ontvangen.

Hieruit blijkt dat bij de maandelijkse betaling van $ 2.220, 41 $ 1.220, 41 het hoofddeel is en $ 1.000 de rente. Om meer duidelijkheid te krijgen over alle hierboven besproken functies, is hier nog een voorbeeld.

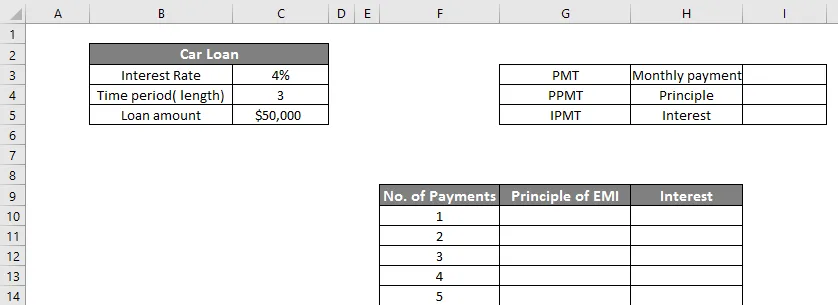

Voorbeeld 2

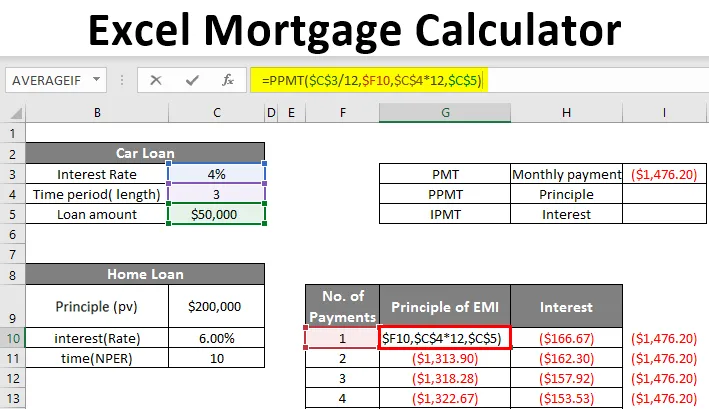

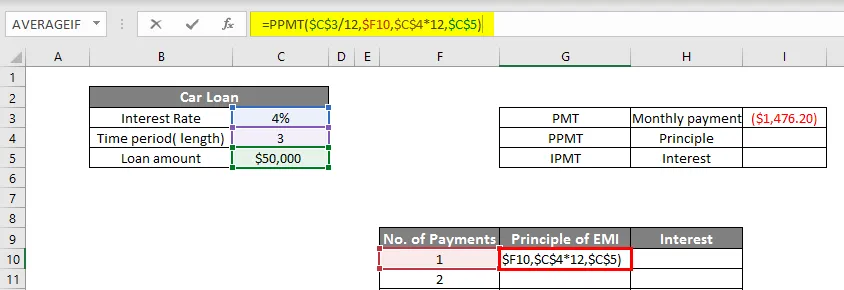

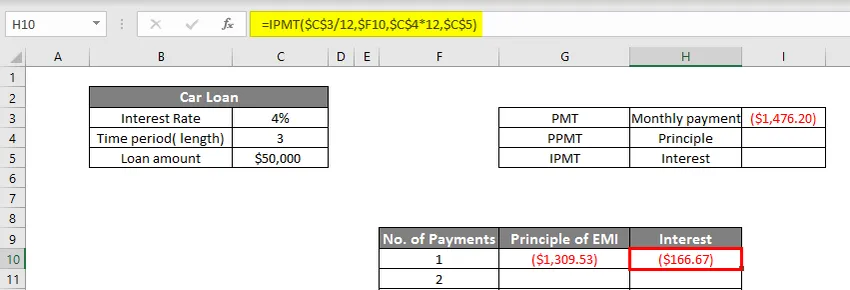

Mark heeft gedurende 3 jaar een autolening van $ 50.000 tegen 4% genomen. We maken een tabel in Excel zoals hieronder:

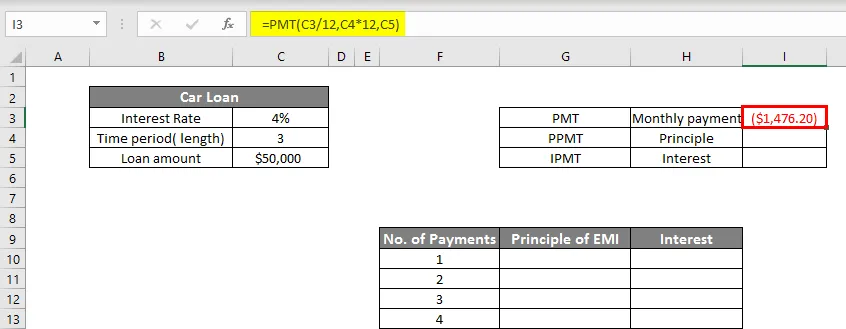

We hebben dus twee tabellen, de kleinere toont de maandelijkse betaling PMT (cel I3). De grotere tabel toont het totaal van 36 betalingen voor het geleende bedrag dat zowel de hoofd- als de rentedelen vertegenwoordigt.

Allereerst zullen we PMT berekenen in cel I3 zoals hieronder weergegeven:

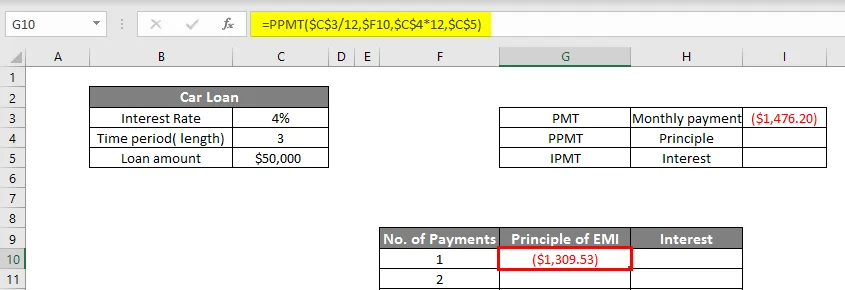

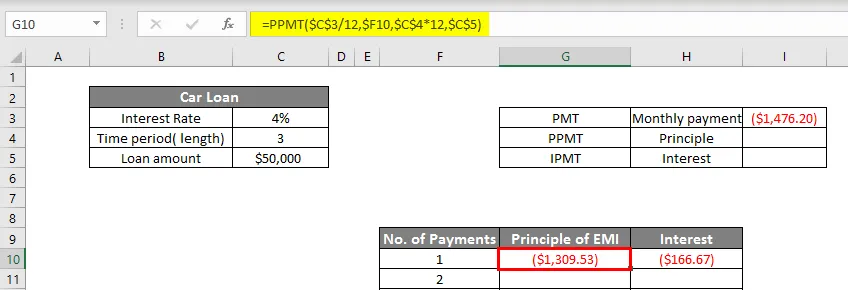

Nu zullen we PPMT berekenen in cel G10.

Druk op Enter om PPMT te krijgen.

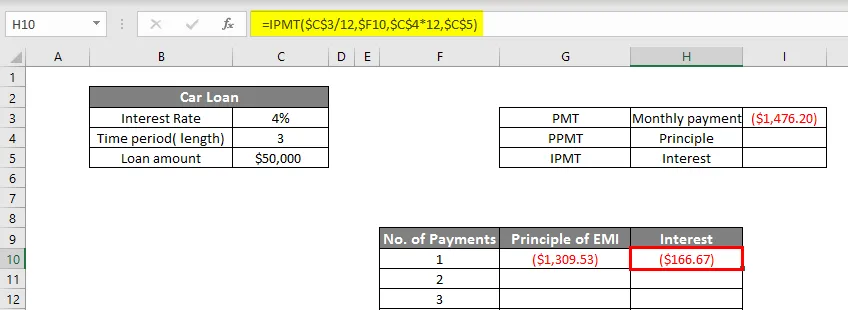

We zullen nu IPMT in cel H10 berekenen als:

Dus nu krijgen we $ 1309.53 als PPMT en $ 166.67 als IPMT, wat zal oplopen tot $ 1476.20 (maandelijkse betaling). Om alle betalingen te tonen, zullen we de waarden dynamisch maken in zowel de PPMT- als de IPMT-functie, zoals hieronder wordt getoond.

IPMT-functie wordt hieronder weergegeven.

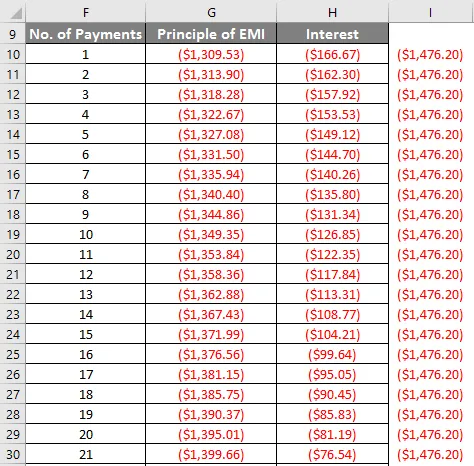

Nu zullen we zowel PPMT (G10) als IPMT (H10) naar beneden slepen tot de laatste betaling (36 e ).

We kunnen zien dat naarmate het aantal betalingen toeneemt, het deel van het principe toeneemt en dat van rente afneemt.

Dit is hoe we een hypotheekcalculator in Excel kunnen maken.

Dingen om te onthouden over Excel Hypotheek Calculator

- De Excel toont de maandelijkse betaling voor de hypotheek als een negatief cijfer. Dit komt omdat dit het geld is dat wordt uitgegeven. Als u wilt, kunt u dit echter ook positief maken door - ondertekenen vóór het geleende bedrag toe te voegen.

- Een van de veel voorkomende fouten die we vaak maken bij het gebruik van de PMT-functie is dat we de haakjes niet sluiten en daarom een foutmelding krijgen.

- Wees voorzichtig bij het aanpassen van de rentevoet per maandelijkse basis (gedeeld door 12) en de looptijd van jaren tot nee. van maanden (vermenigvuldigd met 12).

Aanbevolen artikelen

Dit is een handleiding voor de Excel Hypotheek Calculator. Hier bespreken we hoe maandelijkse betalingen voor een lening te berekenen met voorbeelden en Excel-sjabloon. U kunt ook onze andere voorgestelde artikelen doornemen voor meer informatie -

- ZOEK Formule in Excel

- Excel NORMSINV-functie

- Naamvak en het gebruik ervan in Excel

- Tekenreeksen samenvoegen in Excel