Wijziging in formule netto werkkapitaal (inhoudsopgave)

- Wijziging in formule netto werkkapitaal

- Voorbeelden van wijzigingen in de netto werkkapitaalformule (met Excel-sjabloon)

- Wijziging in de formule van de netto werkkapitaalformule

Wijziging in formule netto werkkapitaal

Netto werkkapitaal is, in zeer eenvoudige bewoordingen, in feite de hoeveelheid fonds die een bedrijf nodig had om zijn activiteiten dagelijks uit te voeren. Met andere woorden, het is de maatstaf voor de liquiditeit van bedrijven en het vermogen om op korte termijn kosten te dekken. Verandering in netto werkkapitaal wordt berekend als een verschil tussen vlottende activa en kortlopende verplichtingen. Dus hoe hoger de vlottende activa of hoe lager de kortlopende schulden, hoe hoger het netto werkkapitaal.

Soms geeft een toename / afname van het werkkapitaal niet het exacte beeld. Een bedrijf groeit bijvoorbeeld en daarom hebben ze hun kortetermijnverplichtingen verhoogd om aan de vraag te voldoen. Dus dat is niet slecht voor het bedrijfsleven. Om een beter inzicht te krijgen in de kaspositie van het bedrijf, wordt de formule voor netto werkkapitaal gebruikt. Dit is verandering in werkkapitaal van de ene periode naar de andere en het is echt belangrijk om de veranderingen te volgen om de operationele kasstromen te controleren

Een formule voor netto werkkapitaal -

Er zijn verschillende manieren, afhankelijk van wat op te nemen, die door analisten worden gebruikt om de verandering in het netto werkkapitaal te berekenen:

Net Working Capital = Current Assets – Current Liabilities

Soms sluiten analisten contanten en schulden uit van de vlottende activa en kortlopende schulden:

Net Working Capital = Current Assets (Less Cash) – Current Liabilities (Less Debt)

Of

Net Working Capital = Accounts Receivable + Inventory + Marketable Investments – Trade Accounts Payable

Een formule voor verandering in netto werkkapitaal wordt gegeven door:

Change in Net Working Capital = Net Working Capital for Current Period – Net Working Capital for Previous Period

Methoden voor het berekenen van verandering in netto werkkapitaal

Hierna volgen de stappen om een verandering in netto werkkapitaal te berekenen:

- Bepaal huidige activa uit de balans van het bedrijf voor de huidige en vorige periode. Vlottende activa omvatten inventaris, vorderingen, vooruitbetaalde kosten, enz.

- Bepaal kortlopende verplichtingen uit de balans van de onderneming voor de huidige en voorgaande periode. Kortlopende verplichtingen omvatten te betalen kosten, schulden, over te dragen opbrengsten, enz.

- Zoek netto werkkapitaal voor de huidige en vorige periode

- Werkkapitaal voor lopende periode = vlottende activa voor lopende periode - kortlopende verplichtingen voor de lopende periode

- Werkkapitaal voor vorige periode = vlottende activa voor vorige periode - kortlopende verplichtingen voor de vorige periode

- Bereken de verandering in netto werkkapitaal door een verschil te nemen van de berekende werkkapitaal.

Voorbeelden van wijzigingen in de netto werkkapitaalformule (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van de wijziging in de netto werkkapitaalformule beter te begrijpen.

U kunt deze wijziging in sjabloon voor netto werkkapitaal hier downloaden - Wijziging in sjabloon voor netto werkkapitaalWijziging in formule netto werkkapitaal - Voorbeeld # 1

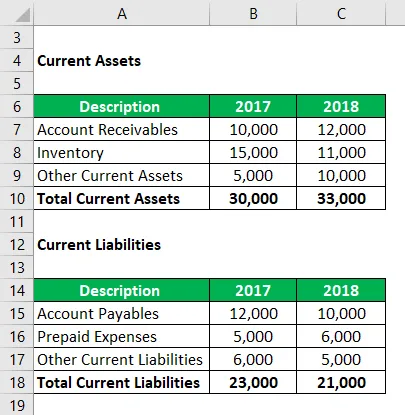

Stel dat bedrijf A de volgende waarden heeft voor vlottende activa en kortlopende schulden voor het jaar 2017 en 2018. Bereken de wijziging in het netto werkkapitaal.

Oplossing:

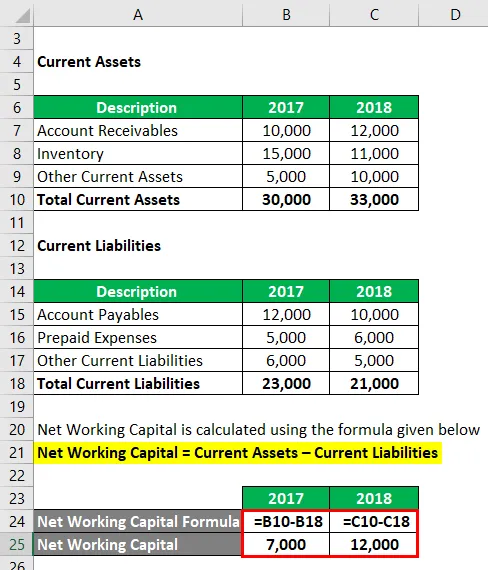

Het netto werkkapitaal wordt berekend met behulp van de onderstaande formule

Netto werkkapitaal = vlottende activa - kortlopende verplichtingen

Voor 2017

- Netto werkkapitaal = 30.000 - 23.000

- Netto werkkapitaal = 7.000

Voor 2018

- Netto werkkapitaal = 33.000 - 21.000

- Netto werkkapitaal = 12.000

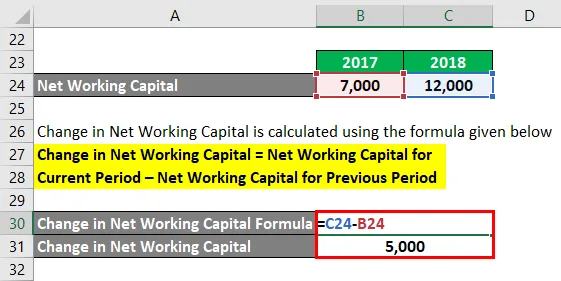

Verandering in netto werkkapitaal wordt berekend met behulp van de onderstaande formule

Verandering in netto werkkapitaal = netto werkkapitaal voor huidige periode - Netto werkkapitaal voor vorige periode

- Verandering in netto werkkapitaal = 12.000 - 7.000

- Verandering in netto werkkapitaal = 5.000

Aangezien de wijziging in het netto werkkapitaal is toegenomen, betekent dit dat de wijziging van de vlottende activa meer is dan een wijziging van de kortlopende verplichtingen. De vlottende activa zijn dus toegenomen. Het betekent dat het bedrijf geld heeft uitgegeven om die activa te kopen. Dus deze stijging is in feite de uitgaande kasstroom voor het bedrijf.

Wijziging in formule netto werkkapitaal - Voorbeeld # 2

Laten we een voorbeeld van Amazon nemen en de verandering in netto werkkapitaal berekenen.

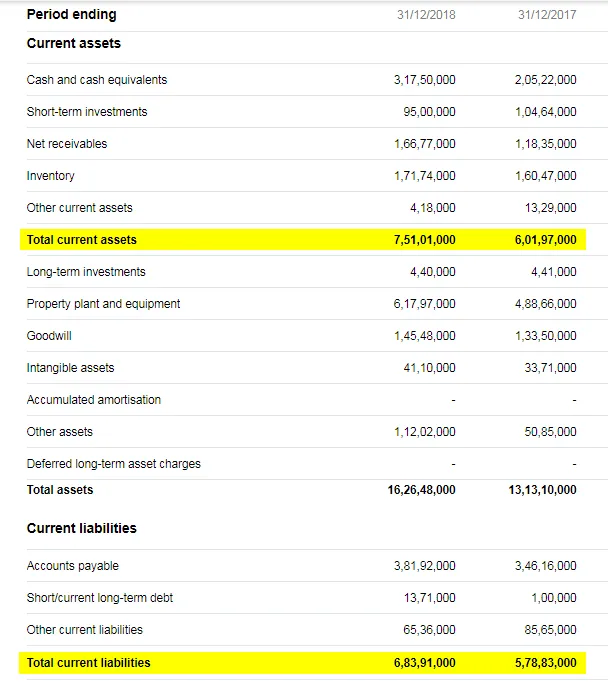

Hieronder is de momentopname van de balans van Amazon voor het jaar 2017 en 2018:

Bronlink: https://in.finance.yahoo.com/quote/AMZN/balance-sheet?p=AMZN&.tsrc=fin-srch-v1

Met behulp van de bovenstaande gegevenspunten hebben we de volgende informatie:

Oplossing:

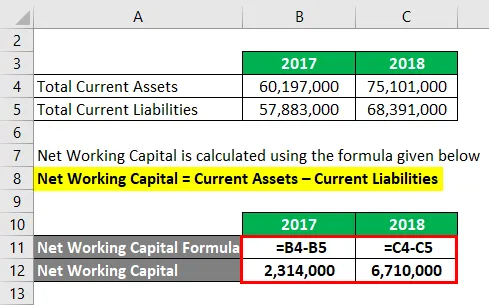

Het netto werkkapitaal wordt berekend met behulp van de onderstaande formule

Netto werkkapitaal = vlottende activa - kortlopende verplichtingen

Voor 2017

- Netto werkkapitaal = 60.197.000 - 57.883.000

- Netto werkkapitaal = 2.314.000

Voor 2018

- Netto werkkapitaal = 75.101.000 - 68.391.000

- Netto werkkapitaal = 6.710.000

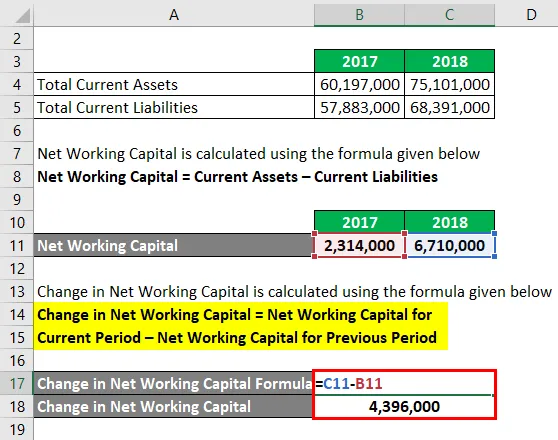

Verandering in netto werkkapitaal wordt berekend met behulp van de onderstaande formule

Verandering in netto werkkapitaal = netto werkkapitaal voor huidige periode - Netto werkkapitaal voor vorige periode

- Verandering in netto werkkapitaal = 6.710.000 - 2.314.000

- Verandering in netto werkkapitaal = 4.396.000

Uitleg

Werkkapitaal is een zeer belangrijk concept en het helpt ons de huidige positie van het bedrijf te begrijpen. Wanneer een bedrijf meer vlottende activa heeft dan vlottende passiva, betekent dit dat positief werkkapitaal betekent dit dat het gemakkelijk zijn kortetermijnkosten kan dekken. Positief werkkapitaal symboliseert dus goede financiële kracht. Maar houd er rekening mee dat constant overmatig werkkapitaal kan leiden tot de conclusie dat het bedrijf zijn activa niet efficiënt beheert. Op dezelfde manier betekent negatief werkkapitaal niet dat het slecht is. Het kan zijn dat het bedrijf iets heeft gekocht om zijn activiteiten uit te breiden. Maar als het lange tijd negatief is, kan dit betekenen dat een bedrijf zich in een moeilijke positie bevindt.

Evenzo helpt verandering in netto werkkapitaal ons om de kasstroompositie van het bedrijf te begrijpen. Dus als de verandering in het netto werkkapitaal positief is, betekent dit dat het bedrijf in de huidige periode meer vlottende activa heeft gekocht en dat die aankoop in feite een uitstroom van geldmiddelen is. Een positieve verandering in het netto werkkapitaal is dus de uitgaande kasstroom. Evenzo betekent een negatieve verandering in het netto werkkapitaal dat de kortlopende verplichtingen in deze periode zijn toegenomen. Dit kan dus in de vorm van verhoogde schulden etc. zijn, wat betekent dat we een instroom van contanten hebben. Dus negatieve verandering in het werkkapitaal is de instroom van contanten.

Relevantie en gebruik van verandering in netto werkkapitaal

Werkkapitaal maakt deel uit van de dagelijkse activiteiten van een bedrijf en moet dit regelmatig controleren. Netto werkkapitaal is erg belangrijk omdat het een goede indicator is voor hoe efficiënt een bedrijfsvoering is en hoe solvabel het bedrijf op korte termijn is. Als een bedrijf niet in staat is om zijn kortlopende verplichtingen met vlottende activa na te komen, hebben ze geen andere optie dan het gebruik van vaste activa en waardoor dit zal leiden tot operationele en financiële problemen.

Evenzo is verandering in netto werkkapitaal, zoals hierboven besproken, ook een zeer kritische component bij het bepalen van de kaspositie van het bedrijf. Bedrijven hebben contant geld nodig om te kunnen functioneren en als ze niet voldoende kassaldi hebben, kunnen ze het moeilijk hebben. Drastische positieve verandering in netto werkkapitaal betekent dat het kassaldo zeer snel daalt en als ongekende omstandigheden zich voordoen, moeten bedrijven hun vaste activa verkopen om af te betalen.

Kortom, bedrijfsmanagers moeten de verandering van werkkapitaal goed in de gaten houden en een vlag heffen als het uit de hand loopt.

Wijziging in de formule van de netto werkkapitaalformule

U kunt de volgende wijziging in de netto werkkapitaalcalculator gebruiken

| Netto werkkapitaal voor huidige periode | |

| Netto werkkapitaal voor vorige periode | |

| Wijziging in formule netto werkkapitaal | |

| Wijziging in formule netto werkkapitaal = | Netto werkkapitaal voor huidige periode - Netto werkkapitaal voor vorige periode |

| = | 0 - 0 |

| = | 0 |

Aanbevolen artikelen

Dit is een leidraad geweest voor verandering in de netto werkkapitaalformule. Hier bespreken we hoe de verandering in netto werkkapitaal te berekenen, samen met praktische voorbeelden. We bieden ook een wijziging in de netto werkkapitaalcalculator met een downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Voorbeelden van netto werkkapitaalformule

- Gids voor de formule voor duurzame groeipercentages

- Berekening van de afschrijvingsformule

- Formule voor rekeningen Debiteuren Omzet