Wat is het percentage van de voltooiingsmethode?

Het is een van de methoden voor opbrengstenherkenning in de boekhouding om de opbrengsten uit langlopende contracten te meten en vast te leggen. Het verschilt van het basisprincipe van omzetherkenning. Deze methode wordt meestal gebruikt in de scenario's waarin de kosten worden geregistreerd op een proportionele basis, zodat de inning van inkomsten verzekerd is. Om de consistentie en relevantie te behouden, worden ook de opbrengsten en kosten met betrekking tot de periode in dezelfde periode geregistreerd. hier zullen we het percentage voltooiingsmethode bespreken.

Kortom, wanneer er langlopende contracten zijn, worden de geschatte opbrengsten en kosten verdeeld over de lengte of de duur van het project. Naarmate de tijd verstrijkt en het project vorderingen maakt in de richting van voltooiing, worden de opbrengsten en kosten voor de periode pro rata in de boekhouding geregistreerd. De erkenning van opbrengsten is natuurlijk afhankelijk van de waarschijnlijkheid dat de opbrengsten worden geïnd. Dit type boekhoudmethode wordt voornamelijk gebruikt in bouwprojecten, omdat de duur van het project lang is en de kosten en opbrengsten moeten worden samengevoegd op basis van de voltooiing van het project.

Componenten van percentage van voltooiingsmethode

Hierna volgen de componenten van de voltooiingsmethode:

- Cost-to-cost methode

Bij deze methode worden de enige kosten van de in het project gekochte en gebruikte grondstoffen en apparatuur gebruikt bij de berekening van de opbrengsten die voor de periode zijn opgenomen. Als iets wordt gekocht maar vanaf nu niet in het project wordt gebruikt, wordt dit geen onderdeel van de berekening.

- Inspanningen besteed methode

Bij deze methode worden de kosten berekend in termen van de inspanningen in plaats van de in het project gekochte en gebruikte grondstoffen. Dus de inspanningen die tot op heden zijn besteed met betrekking tot de totale geschatte inspanningen voor het hele project, worden gebruikt bij de berekening van de opbrengsten die voor de periode zijn opgenomen.

- Wijze van levering

Bij deze methode worden de opbrengsten voor de periode opgenomen tot de omvang van de tot op heden geleverde eenheden ten opzichte van de geschatte te leveren eenheden voor de gehele duur van het contract. De tot op datum geleverde eenheden worden dus gebruikt als een maatstaf voor het pro rata berekenen van de opgenomen opbrengsten.

Al deze variaties gebruiken verschillende statistieken om de omzet voor de periode te berekenen, maar de onderliggende logica is nog steeds hetzelfde. Ter vereenvoudiging zijn de belangrijkste inputs voor de berekening van de inkomsten voor de periode:

- Geschatte totale kosten voor de gehele duur van het project of contract

- Geschatte totale omzet voor de gehele duur van het project of contract

- De cumulatieve kosten van het project vanaf heden

- Cumulatieve opbrengsten opgenomen vanaf het project vanaf heden

Het uitvoeren van eenvoudige wiskunde op basis van de bovenstaande componenten kan ervoor zorgen dat de opbrengsten voor de huidige periode worden opgenomen. Hoewel het misschien niet de exacte realistische cijfers oplevert, lijkt dit de meest mogelijke manier om de inkomsten uit de langetermijncontracten op de meest waarschijnlijke manier nauwkeurig te meten.

Formule van percentage van voltooiingsmethode

De volgende formule kan worden gebruikt om de omzet te berekenen voor de periode op basis van de voltooiingsmethode:

Waar:

m = het aantal verstreken perioden sinds de aanvang van het contract.

N = de verwachte duur van het contract

K = de huidige periode

E = de totale geschatte kosten van een contract

Voorbeeld

Laten we een eenvoudig voorbeeld nemen van een bouwproject om te laten zien hoe de opbrengsten en kosten worden opgenomen voor een bepaalde periode na een bepaald interval.

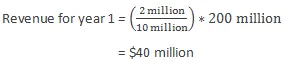

Laten we aannemen dat een bedrijf een langlopend bouwcontract heeft. Het project heeft een looptijd van 5 jaar en kost ongeveer. $ 10 miljoen (geschatte schatting) en de totale omzet wordt geschat op ongeveer. 200 miljoen. Laten we zeggen dat het het einde van het eerste jaar is en dat de tot nu toe gemaakte kosten $ 2000 zijn. De opgenomen opbrengsten worden dus als volgt berekend:

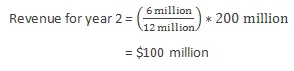

Laten we zeggen dat in jaar 2 vanwege een aantal onvoorziene omstandigheden de totale kosten van het project worden herberekend tot $ 12 miljoen. Ook zijn de tot nu toe gemaakte kosten $ 6 miljoen. De opgenomen opbrengsten worden dus als volgt berekend:

voordelen

Hieronder volgen de voordelen van de voltooiingsmethode:

- Het wijst de kosten en opbrengsten toe die betrekking hebben op een bepaalde periode op basis van de mate van voltooiing van het contract of project en daarom is het niet nodig om te wachten tot het project is voltooid om de kosten en opbrengsten te erkennen die zijn gemaakt in de duur van het contract of project .

- Het verdeelt niet het deel van de kosten dat wordt gemaakt maar dat momenteel niet in het project wordt gebruikt. Daarom geeft het een realtime schatting van de kosten en opbrengsten die aan het project zijn verbonden.

nadelen

Hieronder volgen de nadelen van de voltooiingsmethode:

- Aangezien bouwprojecten lang duren om te voltooien, is de schatting van de kosten en bijbehorende opbrengsten een ontmoedigende taak, omdat er bij het begin van het project niet veel informatie beschikbaar is.

- Als de initiële schatting van opbrengsten en kosten voor het project niet juist is, kunnen er vrij vaak wijzigingen en aanpassingen zijn die fluctuaties in de opbrengsten en kosten in de boekhoudkundige boeken kunnen aantonen. Dit geeft geen goed beeld voor de stakeholders van het bedrijf.

beperkingen

Hieronder volgen de beperkingen van de voltooiingsmethode:

- Deze methode kan alleen worden gebruikt voor contracten met een looptijd van meer dan een jaar.

- Deze methode kan fluctuaties in de schattingen van het management vertonen.

Conclusie

- Er zijn drie soorten variaties die kunnen worden gebruikt onder de voltooiingsmethode: kosten-naar-kosten-methode, inspanningen uitgegeven-methode en eenheden van levering.

- Deze methode geldt alleen in specifieke omstandigheden (zoals langlopende contracten).

- Deze methode mag alleen worden gebruikt wanneer de opbrengsten en kosten van het project met hoge nauwkeurigheid kunnen worden geschat om meerdere aanpassingen van de schattingen te voorkomen.

Aanbevolen artikelen

Dit is een leidraad geweest voor de percentage voltooiingsmethode. Hier hebben we de componenten, de formule, het voorbeeld, het voordeel en de nadelen van een voltooiingsmethode besproken. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Verkoopopbrengstformule

- Omzet versus winst

- Bedrijfswaarderingsmethoden

- Omzet versus inkomen