Onderdeel - 13

In onze laatste tutorial hebben we geleerd over de schatting van de kosten van eigen vermogen. In dit artikel vinden we bèta voor privébedrijven.

Om de bèta van een privébedrijf te vinden, moeten we eerst alle genoemde vergelijkingen vinden waarvan de bèta direct beschikbaar is. We zullen de gemiddelde impliciete bèta van de vergelijkbare beursgenoteerde bedrijven gebruiken om de bèta van de particuliere onderneming te berekenen. Een hoger bedrag aan schulden leidt echter tot een grotere variabiliteit van de inkomsten (financiële hefboomwerking). Een hogere financiële hefboom impliceert een hogere gevoeligheid voor de aandelenkoersen. De bèta van beursgenoteerde bedrijven omvat de effecten van hefboomwerking en daarom moeten deze bèta's zonder levering zijn om een niet-leverde bèta te verkrijgen. Daarom moeten we voor het vergelijken van bedrijven binnen een sector het effect van financiële leverage (kapitaalstructuur) verwijderen.

Bèta die wordt gebruikt in CAPM moet worden berekend volgens een proces in drie stappen

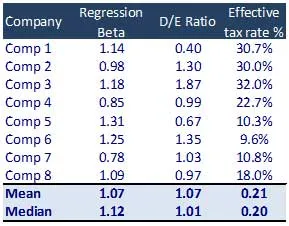

Stap 1 - Vind de waargenomen Beta's van vergelijkbare bestanden.

- Identificeer een set vergelijkbare beursgenoteerde bedrijven

- Zoek de bèta uit de aandelenkoersen van elk bedrijf uit Bloomberg of een andere database. Dit kan ook worden berekend door een regressie van het aandelenrendement uit te voeren ten opzichte van relevante indexrendementen (regressie met de relevante indexrendementen)

Als het gemiddelde van de bèta van verschillende bedrijven niet zinvol is, mag deze niet voor analyse worden gebruikt. Dit komt omdat de kapitaalstructuren van verschillende bedrijven heel anders kunnen zijn dan de industriële structuur

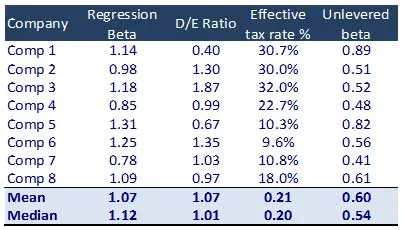

Stap 2: Bereken de Unlevered Beta van de vergelijkingen

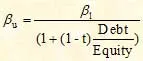

Betleved Beta wordt berekend met behulp van de onderstaande formule

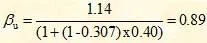

Voor Bedrijf 1 is de Unlevered Beta-berekening als volgt

Dit verwijdert het effect van kapitaalstructuur op een bedrijf. Dit niet-levered nummer kan vervolgens worden teruggegeven om een verwachte of beoogde schuldgraad weer te geven. Het is deze gereserveerde bèta die wordt gebruikt in de CAPM-formule.

Aanbevolen cursussen

- Online certificeringstraining in gestructureerde financiën

- Certificatietraining in kredietwaardigheid van Wonderla

- Professionele LBO Modelleringstraining

- Waardering van de Shopper Stop-certificering

De gemiddelde bèta zonder lever = 0, 60

Stap 3: Relay the Beta

Vervolgens geven we de bèta opnieuw op met een optimale kapitaalstructuur, zoals gedefinieerd door brancheparameters of managementverwachtingen. De gereserveerde bèta wordt in de CAPM-formule gebruikt om de kosten van het eigen vermogen (Ke) te berekenen. De berekening voor de herstelde bèta is als volgt:

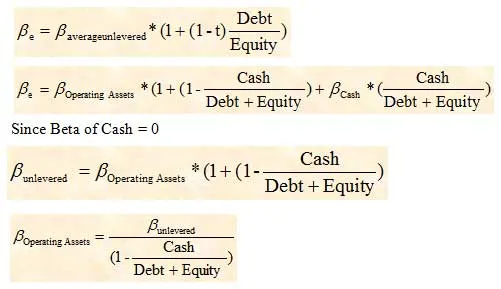

Gebruik van brutoschuld of nettoschuld bij bètaberekening

Bij het afbouwen van de bèta van vergelijkbare bedrijven wordt nettoschuld vaak gebruikt in plaats van brutoschuld. In situaties waarin een bedrijf een aanzienlijke hoeveelheid contanten op de balans heeft, kan de bèta echter aanzienlijk worden beïnvloed. Daarom moet in deze omstandigheden de brutoschuld worden gebruikt om de bèta van het bedrijf te delevereren. Vervolgens zouden we de verkregen bèta moeten aanpassen om rekening te houden met de contante component.

De bèta van bedrijfsmiddelen zou dan worden gebruikt om de bèta te berekenen van het bedrijf dat we willen waarderen.

Wat nu

In dit artikel hebben we begrepen hoe we bèta voor privébedrijven kunnen vinden, nu begrijpen we marktrisicopremie (MRP). Tot dan, gelukkig leren!

Aanbevolen artikelen

Hier zijn enkele artikelen die u zullen helpen meer informatie te krijgen over de Beta berekenen, dus ga gewoon via de link.

- Hoe belangrijk Enterprise Value Calculation

- Soorten gebruikt om marktrisicopremie te schatten (waardevol)

- Wat is bèta belangrijk

- Enterprise Value Calculation

- Hoe belangrijk zijn CAPM en zijn berekeningen? (Overzicht)

- Levered Beta Formula