Introductie tot Beta

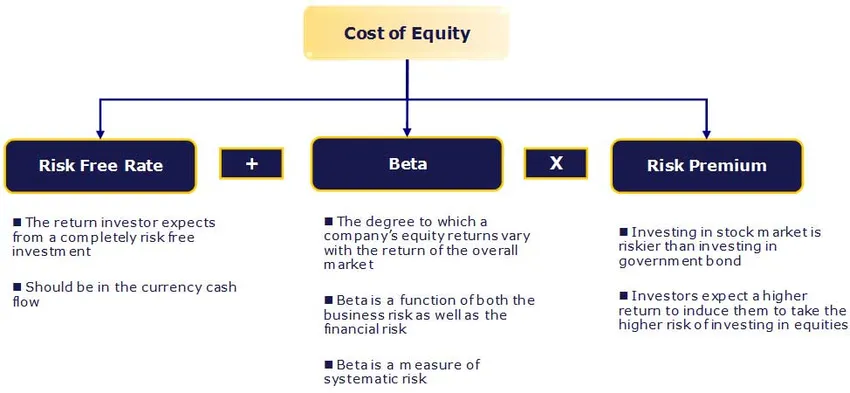

In dit artikel zien we een overzicht van Wat is bèta? en we zullen ook leren over de schatting van de kosten van eigen vermogen. De kosten van eigen vermogen (Ke) is het verwachte rendement voor aandeelhouders.

Risicovrij tarief:

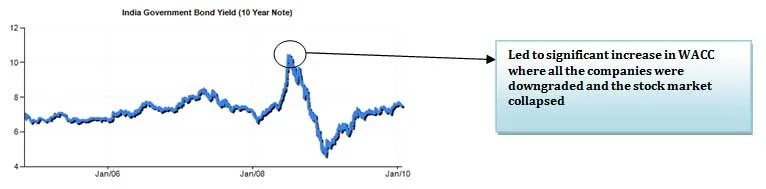

Risicovrije beveiliging heeft geen standaardrisico, geen volatiliteit en een bèta van nul. Praktisch zo'n beveiliging bestaat niet en daarom gebruiken we effecten uitgegeven door een politieke en stabiele overheid. Het selecteren van de obligatie hangt af van de voorspellingshorizon - korte of lange termijn?

De beste benadering die we hebben voor de risicovrije rente is het rendement op staatsobligaties. De meeste analisten gebruiken het rendement op langlopende staatsobligaties. Idealiter moet de lengte van de voorspelling worden afgestemd op de looptijd van de obligatie die wordt gebruikt voor de berekening van het obligatierendement. Als een bedrijf bijvoorbeeld 10 jaar voorspeld is, moeten we 10-jaars obligatierendement als risicovrije rente gebruiken.

Wat is bèta?

Bèta is een statistische maat voor de variabiliteit van de aandelenkoers van een bedrijf ten opzichte van de totale aandelenmarkt. Het wordt berekend door de procentuele verandering in een aandeel of portefeuille af te zetten tegen de procentuele verandering in de markt (meestal zoals gedefinieerd door een index zoals de SENSEX / NIFTY).

Aanbevolen cursussen

- Training over gestructureerde financiering

- Online kredietwaardigheid van Wonderla-training

- Certificatietraining in LBO-modellering

- Waardering van het Shopper Stop-programma

Een bèta van één (1) houdt dus een aandeel in dat precies met de markt meebeweegt. Het toepassen van een bèta van één (1) op CAPM zou resulteren in een premie boven de risicovrije rente gelijk aan de gemiddelde aandelenpremie. Een hogere / lagere bèta betekent dat het aandeel riskanter / minder riskant is en resulteert in een groter / minder vereist rendement. De meeste bèta's vallen tussen 0, 1 en 2, 0, hoewel negatieve en hogere getallen mogelijk zijn.

De gevoeligheid van Beta is omdat twee componenten twee componenten hebben, het risico inherent aan de activa van de onderneming en het risico verbonden aan de hefboomwerking die op die activa wordt toegepast.

Determinanten van Beta

- Product of dienst: de bètawaarde voor een onderneming hangt af van de gevoeligheid van de vraag naar zijn producten en diensten en van zijn kosten voor macro-economische factoren die de totale markt beïnvloeden.

- Cyclische bedrijven hebben meer dan niet-cyclische bedrijven die meer discretionaire producten verkopen zullen hogere bèta's hebben dan bedrijven die minder discretionaire producten verkopen.

- Operationele hefboom: hoe groter het aandeel van de vaste kosten in de kostenstructuur van het bedrijf, hoe hoger de bèta.

- Financiële leverage: hoe meer schulden een onderneming aangaat, hoe hoger de bèta zal zijn van het eigen vermogen in dat bedrijf. Schuld creëert vaste kosten, rentekosten, die de blootstelling aan marktrisico's vergroten.

Beta uitleveren en terugzetten:

Het is een statistische maat voor de variabiliteit van de aandelenkoers van een bedrijf ten opzichte van de totale aandelenmarkt. Als we echter een niet-beursgenoteerd particulier bedrijf waarderen, kunnen we de bèta niet vinden zoals hierboven voorgesteld.

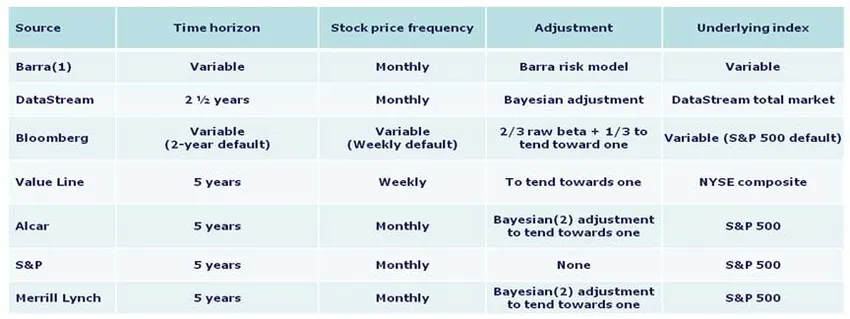

Beta-berekening

Hieronder staan de methoden die door verschillende bronnen worden gebruikt bij de berekening:

Het geprefereerde bètamethodiekbeleid in India is dat u de door Bloomberg geleverde bèta moet gebruiken tenzij er een goede reden is om dat niet te doen. Ter referentie worden de basisprincipes van hoe bèta wordt berekend hieronder uiteengezet.

1. Tijdshorizon - vijf jaar

Studies hebben aangetoond dat langere horizonten nauwkeurigere bèta's geven. Vijf jaar wordt als een geschikte tijdsduur beschouwd om de beweging van een aandeel vast te leggen, terwijl het nog steeds de huidige marktdynamiek weerspiegelt. Kortere periodes kunnen sneller markt- of bedrijfsafwijkingen weerspiegelen. De meeste belangrijke bronnen gebruiken deze horizon.

2. Frequentie - maandelijks

Meer geschiedenis is beschikbaar voor maandelijkse aandelenkoersen, waardoor over het algemeen meer diepgaande studies mogelijk zijn. Wekelijkse resultaten kunnen last hebben van verstoringen die voortvloeien uit de dag van de week die is geselecteerd voor slotkoersen. Dagelijkse resultaten kunnen worden verstoord door het Fisher-effect, waardoor de marktbewegingen aan het einde van de dag niet worden gekoppeld aan slotkoersen, omdat een slotkoers wordt geregistreerd als de laatste transactie, niet noodzakelijkerwijs aan het einde van de dag.

3. Aanpassing - neigen naar één

Er is waargenomen dat naarmate een industrie / bedrijf volwassener wordt, het meer op de algemene economie / markt in het algemeen lijkt. Bijgevolg bewegen bèta's meer met de markt mee in de tijd. De onbewerkte bèta moet worden aangepast om de neiging van bèta's over een langere periode beter weer te geven.

4. Onderliggende index

Gebruik de index van het land waarin uw bedrijf is gevestigd. In India moet SENSEX 30 worden gebruikt.

Conclusie

In dit artikel hebben we geleerd over de schatting van de kosten van eigen vermogen, zullen we vinden voor particuliere bedrijven … Tot dan, Happy Learning!

Aanbevolen artikelen

Hier zijn enkele artikelen die u zullen helpen om meer details over de CAPM-formule te krijgen, dus ga gewoon door de link.

- 3 beste en eenvoudige stappen om bèta te berekenen (krachtig)

- 6 meest geweldige sollicitatievragen voor het testen van software

- Macro-economische problemen

- Hoe belangrijk zijn CAPM en zijn berekeningen? (Overzicht)