Wat is Bootstrapping?

De term bootstrapping verwijst naar de techniek om een rentecurve met nulcoupon te berekenen uit de marktprijzen van een set couponbetalende obligaties. De bootstrappingtechniek wordt voornamelijk gebruikt om de opbrengst van de schatkist te compenseren die door de overheid wordt aangeboden en als zodanig niet altijd in elke periode beschikbaar is. Met andere woorden, de bootstrappingtechniek wordt gebruikt om de opbrengsten voor Treasury zero-coupon-effecten met verschillende looptijden te interpoleren. Schatkistpapier wordt beschouwd als risicovrij en wordt daarom gebruikt om de rentecurve af te leiden. In dit artikel zullen we Bootstrapping-voorbeelden bespreken.

Voorbeelden van Bootstrapping

enkele van de voorbeelden van bootstrapping worden hieronder gegeven:

Voorbeeld 1:

Laten we het voorbeeld nemen van twee coupons van 5% die de obligatie betalen met nul kredietverzuimrisico's en een nominale waarde van $ 100 met de schone marktprijzen (exclusief opgebouwde rente) van respectievelijk $ 99, 50 en $ 98, 30 en die tijd hebben voor de looptijd van 6 maanden en 1 jaar respectievelijk. Bepaal de contante koers voor de obligatie op 6 en 1 jaar. Houd er rekening mee dat dit een parcurve is waarbij de couponrente gelijk is aan het rendement tot de vervaldatum.

Aan het einde van 6 maanden betaalt de obligatie een coupon van $ 2, 5 (= $ 100 * 5% / 2) plus het hoofdbedrag (= $ 100), dat een bedrag tot $ 102, 50 oplevert. De obligatie wordt verhandeld tegen $ 99, 50. Daarom kan de 6-maands spot rate S 0, 5y worden berekend als,

$ 99, 50 = $ 102, 50 / (1 + S 0, 5y / 2)

- S 5y = 6, 03%

Aan het einde van nog eens 6 maanden betaalt de obligatie nog een coupon van $ 2, 5 (= $ 100 * 5% / 2) plus de hoofdsom (= $ 100) die tot $ 102, 50 bedraagt. De obligatie wordt verhandeld tegen $ 98, 30. Daarom kan de 1-jarige spot rate S 1y worden berekend met behulp van S 0, 5y als,

$ 99, 50 = $ 2, 50 / (1 + S 0, 5 j / 2) + $ 102, 50 / (1 + S 1 j / 2) 2

- $ 99, 50 = $ 2, 50 / (1 + 6, 03% / 2) + $ 102, 50 / (1 + S 1y / 2) 2

- S 1y = 6, 80%

Dus, volgens de marktprijzen, is de contante koers voor de eerste periode van 6 maanden 6, 03% en de termijnkoers voor de tweede periode van 6 maanden is 6, 80%

Voorbeeld 2:

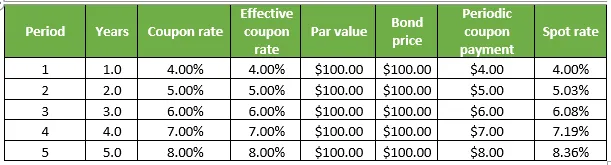

Laten we nog een voorbeeld nemen van een coupon die obligaties betaalt zonder kredietrisico, elk met een nominale waarde van $ 100 en handelend tegen nominale waarde. Elk van hen heeft echter een variërende looptijd die varieert van 1 jaar tot 5 jaar. Bepaal de contante koers voor alle obligaties. Houd er rekening mee dat dit een parcurve is waarbij de couponrente gelijk is aan het rendement tot de vervaldatum. Het detail wordt gegeven in de onderstaande tabel:

1. Aan het einde van 1 jaar betaalt de obligatie een coupon van $ 4 (= $ 100 * 4%) plus de hoofdsom (= $ 100) die maximaal $ 104 bedraagt terwijl de obligatie wordt verhandeld tegen $ 100. Daarom kan de spotkoers op jaarbasis S 1y worden berekend als,

$ 100 = $ 104 / (1 + S 1y )

- S 1y = 4, 00%

2. Aan het einde van het tweede jaar betaalt de obligatie een coupon van $ 5 (= $ 100 * 5%) plus de hoofdsom (= $ 100) die maximaal $ 105 bedraagt terwijl de obligatie wordt verhandeld tegen $ 100. Daarom kan de 2-jarige spot rate S 2y worden berekend met behulp van S 1y als,

$ 100 = $ 4 / (1 + S 1y ) + $ 105 / (1 + S 2y ) 2

- $ 100 = $ 4 / (1 + 4.00%) + $ 105 / (1 + S 2y ) 2

- S 1y = 5, 03%

3. Aan het einde van het derde jaar betaalt de obligatie een coupon van $ 6 (= $ 100 * 6%) plus de hoofdsom (= $ 100), die maximaal $ 106 bedraagt, terwijl de obligatie wordt verhandeld tegen $ 100. Daarom kan de 3-jarige spot rate S 3y worden berekend met behulp van S 1y en S 2y als,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 106 / (1 + S 3y ) 3

- $ 100 = $ 4 / (1 + 4.00%) + $ 5 / (1 + 5.03%) 2 + $ 106 / (1 + S 3y ) 3

- S 3y = 6, 08%

4. Aan het einde van het 4e jaar betaalt de obligatie een coupon van $ 7 (= $ 100 * 7%) plus de hoofdsom (= $ 100), die maximaal $ 107 bedraagt, terwijl de obligatie wordt verhandeld tegen $ 100. Daarom kan de 4-jarige spot rate S 4y worden berekend met behulp van S 1y, S 2y en S 3y als,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 107 / (1 + S 4y ) 4

- $ 100 = $ 4 / (1 + 4.00%) + $ 5 / (1 + 5.03%) 2 + $ 6 / (1 + 6.08%) 3 + $ 107 / (1 + S 4y ) 4

- S 4y = 7, 19%

5. Aan het einde van het 5e jaar betaalt de obligatie een coupon van $ 8 (= $ 100 * 8%) plus de hoofdsom (= $ 100) die maximaal $ 108 bedraagt terwijl de obligatie wordt verhandeld tegen $ 100. Daarom kan de 5-jarige spot rate S 5y worden berekend met behulp van S 1y, S 2y, S 3y en S 4y als,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 7 / (1 + S 4y ) 4 + $ 108 / (1 + S 5y ) 5

- $ 100 = $ 4 / (1 + 4.00%) + $ 5 / (1 + 5.03%) 2 + $ 6 / (1 + 6.08%) 3 + $ 7 / (1 + 7.19%) 4 + $ 108 / (1 + S 5y ) 5

- S 5y = 8, 36%

Conclusie-bootstrapping voorbeelden

De techniek van bootstrapping kan eenvoudig zijn, maar het bepalen van de reële rendementscurve en deze vervolgens afvlakken kan een zeer vervelende en gecompliceerde activiteit zijn die lange wiskunde met zich meebrengt, voornamelijk met behulp van obligatiekoersen, couponrentes, nominale waarde en het aantal samenstellingen per jaar .

Aanbevolen artikelen

Dit is een gids geweest voor Bootstrapping-voorbeelden. Hier hebben we de berekening van Bootstrapping besproken met praktische voorbeelden. U kunt ook onze andere voorgestelde artikelen doornemen voor meer informatie -

- Wat is Bootstrap?

- Voorbeeld van globalisering

- Monopolistische concurrentie voorbeelden

- Bootstrap versus jQuery UI