Wat is een effectieve rentevoet?

Er zijn meerdere opties op de financiële markt als het gaat om beleggingsproducten, leningmogelijkheden. Alle financiële instrumenten die we onderzoeken om ons betere rendementen of leningen met minimale rentetarieven te geven, zijn uiteindelijk gecorreleerd met de hoeveelheid rente die wordt geïmpliceerd op respectieve instrumenten die bijdragen aan onze uiteindelijke besluitvorming.

De "effectieve rentevoet" is daarom de subtiele manier om deze instrumenten te vergelijken, waarbij we kunnen afleiden en uiteindelijk beslissen of we doorgaan met lening / investering of niet. Het belangrijkste is dat het de uitkomst verduidelijkt en evalueert wanneer samengestelde belangen anders worden geheven. Opgemerkt moet worden dat de nominale rentevoet de eenvoudigste rentevoet is die ook wordt genoemd als een vastgestelde rentevoet. Er zijn geen fundamentals zoals samenstellen voor de vermelde rentevoet en verschilt volledig van wat wij effectieve rentevoet (EIR) noemen.

Samengestelde rente wordt berekend op basis van de hoofdsom, maar omvat ook alle opgebouwde rente van eerdere perioden van een lening of investering. Het kan daarom worden aangeduid als 'rente op rente' en kan de som enorm laten groeien tegen een snel tarief dan hoe het gaat met een aangegeven rentevoet die alleen door de hoofdsom wordt berekend. De snelheid van de samengestelde rente die wordt opgebouwd, is afhankelijk van de frequentie van de samengestelde rente, dus hoe meer samengestelde perioden, hoe hoger de samengestelde rente.

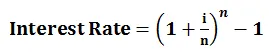

Formule van effectieve rentevoet

Om het concept van effectieve rentevoet te begrijpen, kan de berekening worden uitgevoerd met onderstaande formule:

- i = jaarlijkse rentevoet

- n = nummer van de samengestelde periode

Voorbeeld

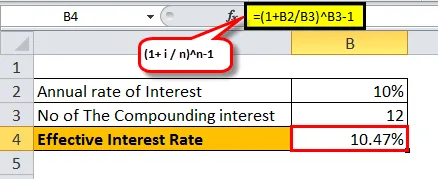

Laten we een voorbeeld nemen van een 1-jarige investering via Bank X en Bank Y voor $ 10k met renteverminderingen die onder de samenstelling liggen:

- Bank X betaalt 10%, maandelijks samengesteld:

- In dit geval hebben we i = 10%, n = 12 (zoals maandelijks samengesteld)

= ((1+ (10% / 12) 12) -1

= 10, 47%

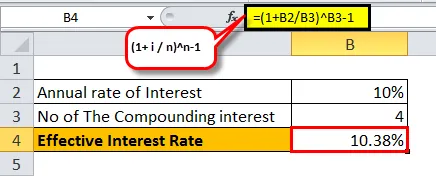

- Bank Y betaalt 10, 3%, driemaandelijks samengesteld:

- In dit geval hebben we i = 10%, n = 4 (als driemaandelijks samengesteld)

= ((1+ (10% / 4) 4) -1

= 10, 38%

Zoals we kunnen zien, varieert de effectieve rentevoet voor een andere reeks samengestelde perioden. Hoe meer samenstellingen binnen een jaar plaatsvinden, hoe hoger de effectieve rente zou worden.

Hieronder vindt u de beschrijving voor een rente van 10% met toenemende bereidingsfrequentie in één jaar:

Belang van effectieve rentevoet

Hieronder is wat we kunnen traceren volgens de bovenstaande begrijpen het beter

- Help een waardevolle investering veilig te stellen - Omdat we nu de impact van rentetarieven begrijpen, gevolgd door samenstellen, kunnen we vol vertrouwen beslissen waar we betrouwbaar kunnen beleggen zonder aangetrokken te worden tot advertenties geplaatst door sociale media en blindelings op hun strategieën te vertrouwen en opgelost te raken met de onzekerheid dat kan uw verdienverwachtingen belemmeren.

- Hulp bij het kiezen van een lening met volledige zichtbaarheid van risico's en problemen - We weten wat de werkelijke rente op ons zou worden geheven op jaarbasis voor de samengestelde factor die de lening volgt. Dit zou op geen enkel moment in de hele looptijd van de lening problemen opleveren.

- Verbeter de manier waarop we financiële producten analyseren / vergelijken - Zou het ons niet verlossen als we kunnen concluderen welke investering of welke lening het voordeligst is om door te gaan? Welnu, als u de impact van een effectieve rente begrijpt dan de nominale rente, gaat u een stap verder naar een gezonde toekomstige planning.

- Verbeter de besluitvorming voor leningen / investeringen - weten wat de media het belangrijkst vinden, terwijl het nemen van een financiële beslissing uw rendement aanzienlijk kan veranderen en uw verwachtingen kan verlichten op basis van uw inzicht in de effectieve rentevoet, maar niet de eenvoudige rentevoet.

Het is belangrijk op te merken dat wanneer banken de rente in rekening brengen, de vermelde rentevoet wordt beschouwd in plaats van de jaarlijkse rentevoet. Dit wordt gevolgd door banken, dus het lijkt voor consumenten alsof ze een lagere rente betalen.

Voor een lening met een rentevoet van 20%, maandelijks samengesteld, zou de effectieve rentevoet bijvoorbeeld 21, 93% zijn. De bank zal echter adverteren dat de vermelde rentevoet 20% is, ondanks de effectieve rentevoet van 21, 93%.

In het geval dat u een belegger bent, kan een bank een effectieve rentevoet adverteren in plaats van een opgegeven rentetarief, omdat het naar de consumenten zou kijken dat hun een hoger rentebedrag wordt aangeboden.

Voor een aanbetaling met een aangegeven rentevoet van 10% per maand, zou de effectieve jaarlijkse rentevoet bijvoorbeeld 10, 47% zijn die de bank zo zal weergeven, zodat investeerders kunnen worden aangetrokken en uiteindelijk kunnen beslissen om in te spelen op de advertentiestrategie. Al met al is het gewoon om te laten zien wat gunstiger is.

Omdat we meer geneigd zijn om samen te stellen wanneer we het hebben over de effectieve rentevoet, moeten we de kritiek van de reflectie op onze beleggingen of leningen grondig bestuderen. De financiële marktplaats is een labyrint van kansen, gevolgd door gelukkige en ongelukkige gebeurtenissen. Er is echter een goed resultaat voor degenen die met het zwaard op een juiste plaats op het juiste moment zwaaien. Als we ervoor kiezen om een deel van het persoonlijke spaargeld te beleggen, kan de effectieve rentevoet aanzienlijk bijdragen aan het vergelijken van elke investeringspijler waarvoor u hebt gekozen en vervolgens af te leiden welke meer zou profiteren in minder tijdsperiode en u een betere winstmarge zou geven basismarktsituatie en hun specifieke bepalingen.

De kracht van het samenstellen en boren van de kern van investeringen / leningen gevolgd door de effectieve rentevoet geeft een goed inzicht in hoe uw algehele financiële status van de portefeuille. De schoonheid van compounding is ook beschreven als "het achtste wereldwonder" door Albert Einstein. Het volstaat om voor beleggers te weten welke magie het kan veroorzaken als het de weg van de effectieve rente gevolgd door de samengestelde rente volgt.

Aanbevolen artikelen

Dit was een leidraad voor de effectieve rentevoet. Hier hebben we het over de formule, hoe de effectieve rentevoet te berekenen, samen met een voorbeeld van een effectieve rentevoet en ook over het belang ervan. U kunt ook onze voorgestelde artikelen bekijken: -

- Formule voor coupon-tariefformule

- Echt BBP

- Nominaal BBP

- Reële rentevoet

- Rente versus dividend | Top 8 belangrijkste verschillen die u moet weten