Bankafstemmingsformule (inhoudsopgave)

- Bankafstemmingsprocedure

- Afstemmingsprocedure-indeling

- Voorbeelden

Wat is een bankafstemmingsformule?

Bankafstemming is een van de belangrijkste taken van elke boekhoud- en financiële afdeling binnen de onderneming. Wat is bankafstemming? Bankafstemmingsprocessen waarbij het saldo van de bankrekening in de Books of Company wordt gekoppeld aan het saldo van onze bedrijfsrekening in de Books of Bank. In eenvoudige woorden, het is het proces van het combineren van het saldo van de bankrekening in boeken van de Vennootschap met het saldo zoals weergegeven in de Books of Bank. Dit proces wordt in elk bedrijf uitgevoerd. Dit helpt om te bepalen of er boekhoudkundige wijzigingen in boeken moeten worden aangebracht. Het bankafstemmingsproces wordt periodiek uitgevoerd op basis van het aantal transacties. Als het volume van de transactie hoog is, moet de bankafstemming maandelijks of tweewekelijks of dagelijks worden uitgevoerd. Als het aantal transacties kleiner is, kan dit op kwartaal- of halfjaarlijkse of jaarlijkse basis worden uitgevoerd.

Wat zijn de redenen voor de mismatch van het saldo van de bankrekening in de boeken van het bedrijf met saldo in de boeken van de bank?

Hieronder staan vermeldingen waarvoor het afstemmingsproces wordt uitgevoerd:

1. Niet-gepresenteerde cheques: niet- vertegenwoordigde cheques zijn cheques uitgegeven door het bedrijf maar niet gepresenteerd in de bank. In dit geval geeft het bedrijf de invoer door in Boeken als en wanneer een cheque wordt uitgegeven, maar de bank passeert de invoer zodra zij die cheque ontvangt. Daarom is dit een van de activiteiten die een verschil in saldi veroorzaakt.

2. Storting in transit : Storting in transit is ook een van de redenen voor verschillen in de saldi op de afstemmingsdatum. Hierin heeft het bedrijf cheques of contant geld gestort en de invoer in Boeken doorgegeven, maar de bank heeft niet gecrediteerd vanwege de bankverrekeningsprocedure. Dit wordt veroorzaakt door een vertraging.

3. Fouten in de bank : bedrag dat ten onrechte door de bank is ingevoerd in het grootboek van de onderneming.

4. Fouten door Bedrijf : Bedrag dat ten onrechte door Bedrijf is ingevoerd in het grootboek van de Bank.

Bankafstemmingsprocedure

Hieronder vindt u de stapsgewijze procedure voor Bankafstemming:

- Vergelijk het beginsaldo volgens het bankafschrift met de boeken.

- Controleer en vink alle debetboekingen aan zoals weergegeven in het bankboek met de creditboekingen in Bankafschrift, identificeer welke worden gemist.

- Controleer en vink alle creditboekingen aan zoals weergegeven in Bank Ledger met de debetzijde in het bankafschrift, identificeer welke worden gemist.

- Corrigeer de gegevens die ten onrechte zijn doorgegeven in Bank Ledger.

- Neem het aangepaste eindsaldo van de Bank in het bankafstemmingsoverzicht.

- Voeg alle niet-vertegenwoordigde cheques en andere kredieten toe die niet worden weerspiegeld in het bankafschrift maar worden weerspiegeld in het bankboek.

- Minder alle aanbetaling op doorreis en een andere afschrijving die niet wordt weerspiegeld in het bankafschrift maar de boeking daarvoor wordt doorgegeven in boeken.

- Na aanpassing van het bovenstaande bedrag komt u op het bankafschrift per bankafschrift.

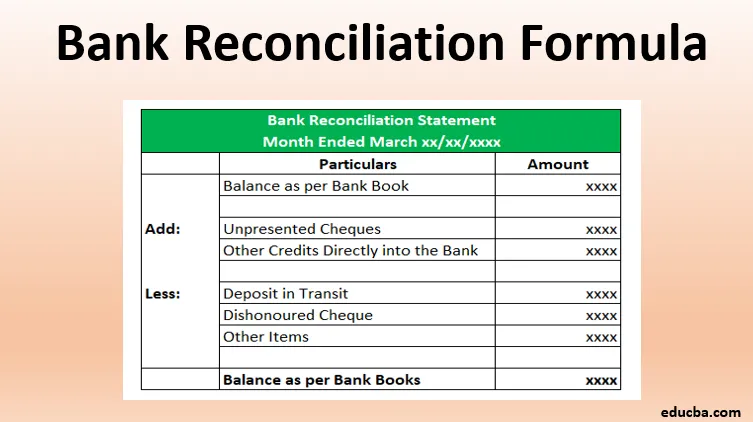

Formaat voor bankafstemmingsoverzicht

Hieronder vindt u een kort formaat van het bankafstemmingsoverzicht.

Voorbeelden van bankafstemmingsformule (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van Bank Reconciliation Formula beter te begrijpen.

U kunt deze bankafstemmingsformule Excel-sjabloon hier downloaden - Bankafstemmingsformule Excel-sjabloonBankafstemmingsformule - Voorbeeld # 1

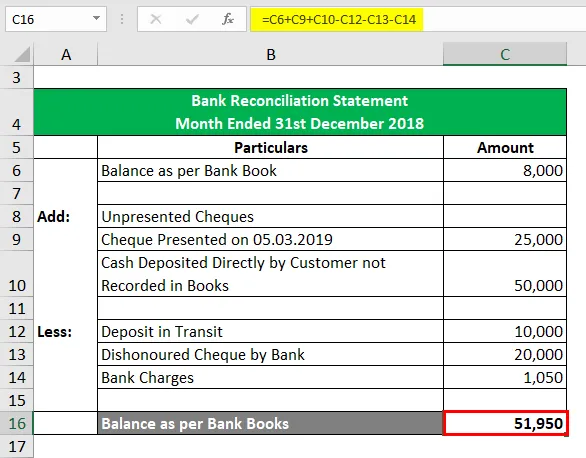

Maak op basis van de volgende gegevens op 31 december 2018 een bankafstemmingsverklaring voor M / s XYZ en bedrijf

- Saldo volgens het bankboek is 8.000

- Che ques uitgegeven van Rs. 20.000 en 25.000 maar gepresenteerd op 5 januari 2019.

- Een klant heeft contant geld rechtstreeks bij de bank gestort ten bedrage van Rs. 50.000

- Bankkosten ten laste van de bank ten bedrage van Rs. 1050

- Cheque ontvangen onteerd door de Bank ten bedrage van Rs. 20.000

- Controle van Rs. 10.000 gestort op de bank op 30 december 2018, vrijgegeven door de bank op 3 januari 2019.

- Eindsaldo als bankafschrift Rs. 51.950 / -

Oplossing:

Hieronder vindt u het bankafstemmingsoverzicht voor de datum 31 december 2018.

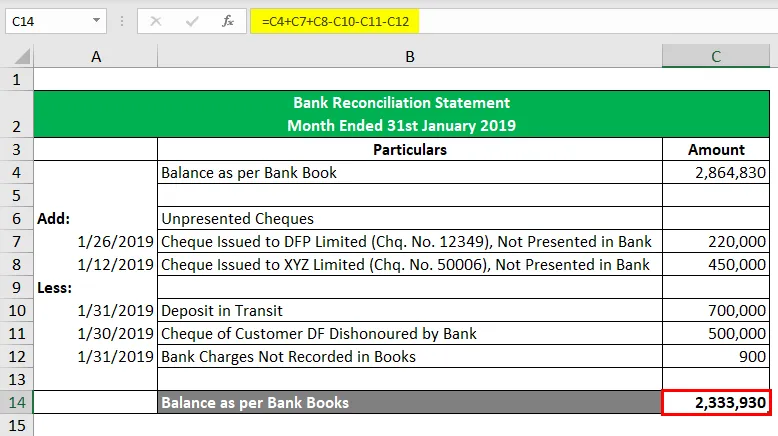

Bankafstemmingsformule - Voorbeeld # 2

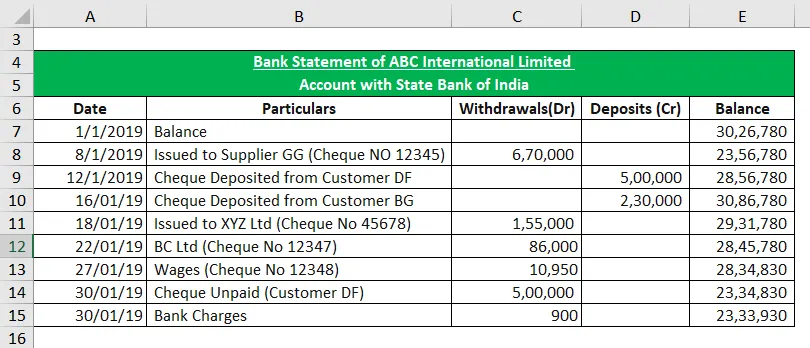

Hieronder staat het bankafschrift van ABC International Limited:

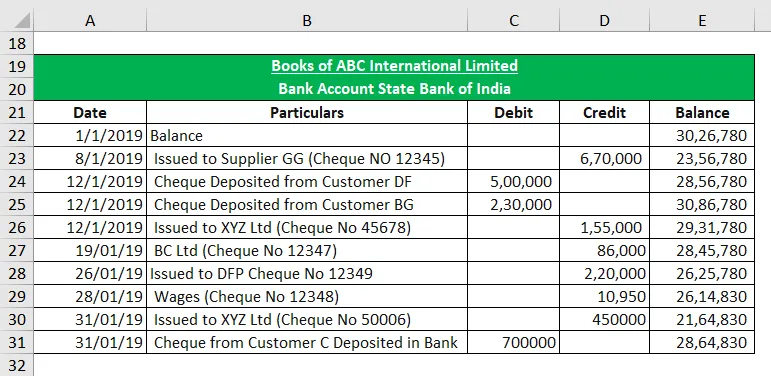

Hieronder staat Bankrekeningboek in de boeken van ABC International Limited:

De bankafstemmingsverklaring opgesteld voor 31 januari 2019.

Oplossing:

Stap 1: Eerst moeten we alle debetboekingen en creditboekingen in Bank Ledger en Bank Statement van ABC International matchen. Uit de controle kan het volgende worden opgemerkt:

- Cheques uitgegeven aan DFP Limited en XYZ Limited uitgegeven door het bedrijf maar niet gepresenteerd in Bank

- Cheque van klant C gestort op 31 januari 2019 maar niet gecrediteerd in bankafschrift.

- Cheque ontvangen van klant DF onteerd door de bank en hetzelfde is niet vastgelegd in boeken van ABC International Limited

- Bankkosten die door de bank zijn gedebiteerd, maar niet zijn geregistreerd in de boekhouding

Hieronder vindt u het bankafstemmingsoverzicht uit de bovenstaande informatie:

Relevantie en gebruik

Bankafstemmingsverklaring is de belangrijkste activiteit die door elk bedrijf wordt uitgevoerd. Het helpt bij het opsporen van fraude en het witwassen van geld door het bedrijf en de bank. Het helpt te detecteren dat alle transacties in boekenrekeningen worden vastgelegd. Het geeft een duidelijk beeld van wat de balans van de bank is en welke rekeningenboeken het banksaldo weerspiegelen.

Aanbevolen artikelen

Dit is een handleiding voor de bankafstemmingsformule. Hier bespreken we hoe bankafstemming te berekenen, samen met praktische voorbeelden. We bieden ook een downloadbare Excel-sjabloon. U kunt ook de volgende artikelen bekijken voor meer informatie -

- Voorbeeld van verkoopkostenformule

- Verkoopopbrengstformule

- Voorbeelden van rentelasten

- Hoe de netto-omzet te berekenen?